進入2022年,A股受外圍市場等多種因素拖累,2021年大熱的光伏板塊也受影響。但跟隨茅台腳步,3月9日,A股各行業龍頭紛紛披露前兩個月業績,向市場宣示信心,以真金白銀的數據實實在在打動了二級市場投資者。

據光伏板塊多家企業密集披露經營數據,目前市場的調整受情緒影響較大,行業基本面及環境沒有發生多大變化,上市公司盈利水平甚至更是好於從前。

據前2月淨利同比增速排名,通威股份以650%位列第一,天賜材料(002709.SZ)則以470%位居第二。

2022年1至2月,通威股份主要產品產銷兩旺,經初步核算,2022年1-2月,公司實現營業收入160億元左右,同比增長130%左右;實現歸母淨利潤33億元左右,同比增長650%左右。

6.5倍的淨利潤增幅,對比2021年全年淨利潤增長127.35%、以及去年一季報淨利增長145.99%,通威股份業績在2021年基礎上正在快馬揚鞭。

按照以往規律,每年的前兩個月,一般是光伏行業淡季,但2022年1-2月,光伏行業呈現出顯著的淡季不淡的特徵,行業排產持續向上。福萊特(601865 .SH)表示,目前光伏玻璃訂單充足,市場需求旺盛,公司將加快光伏玻璃的擴產進度以滿足市場需求。

光伏高景氣延續

由於2022年第一季度全球市場對能源安全的需求正在增加,BNEF已調高了後續對光伏裝機預期,光伏、風電等新能源板塊熱度節節攀升,無論是市場環境,行業發展,還是政策面,都極有利於光伏板塊發展。

從國内來看,電價上漲疊加綠色貸利率降低以及政策利好因素等,刺激分佈式光伏爆發式增長。據國家能源局最新數據,2021年光伏發電新增並網容量5488萬千瓦,其中集中式光伏電站2560萬千瓦,分佈式光伏2928萬千瓦。

同時,隨著兩會對低碳政策推進,光伏、風電等清潔能源始終是市場焦點,產業發展方向,國内市場的需求不斷向上。

首先,《政府工作報告》提出要推進大型風光電基地及其配套調節性電源規劃建設,提升電網對可再生能源發電的消納能力;其次,東方電氣、特變電工等行業巨頭也紛紛就光伏發展建言獻策。

而在清潔能源能耗方面,《政府工作報告》表示,能耗強度目標在「十四五」規劃期内統籌考核,並留有適當彈性,新增可再生能源和原料用能不納入能源消費總量控制。

與此同時,雙碳政策在地方不斷推進。行業龍頭通威股份所在的的四川近日印發《四川省「十四五」能源發展規劃》,要求十四五期間新增風電600萬千瓦左右、光伏發電1000萬千瓦、1200萬千瓦以上。在從上至下的政策帶動下,2022年國内光伏板塊依然延續高景氣度,市場利好環境甚至比去年還要好,有利於光伏板塊發展提速。

另外,從海外來看,今年一季度全球光伏市場預期良好,需求長期高度景氣。印度、日本、波蘭等市場搶裝備貨,尤其是印度市場,因其從2022年 4月 1日起,將對進口太陽能電池和組件徵收基本關稅,刺激了印度市場提前搶裝備貨。

以上種種有利因素,疊加今年前兩個月光伏行業龍頭高增長,市場終於吃了定心丸,蟄伏數日後,光伏板塊再露鋒芒。3月9日,隆基股份(601012.SH)獲北向資金淨買入約3.9億元。3月10日盤間,光伏屋頂大漲5.58%,嘉寓股份(300117.SZ)、芯能科技(603105.SH)、邁為股份(300751.SZ)、東南網架(002135.SZ)、清源股份(603628.SH)、森特股份(603098.SH)等漲幅居前。

2021年淨利潤增速跑赢營收增速

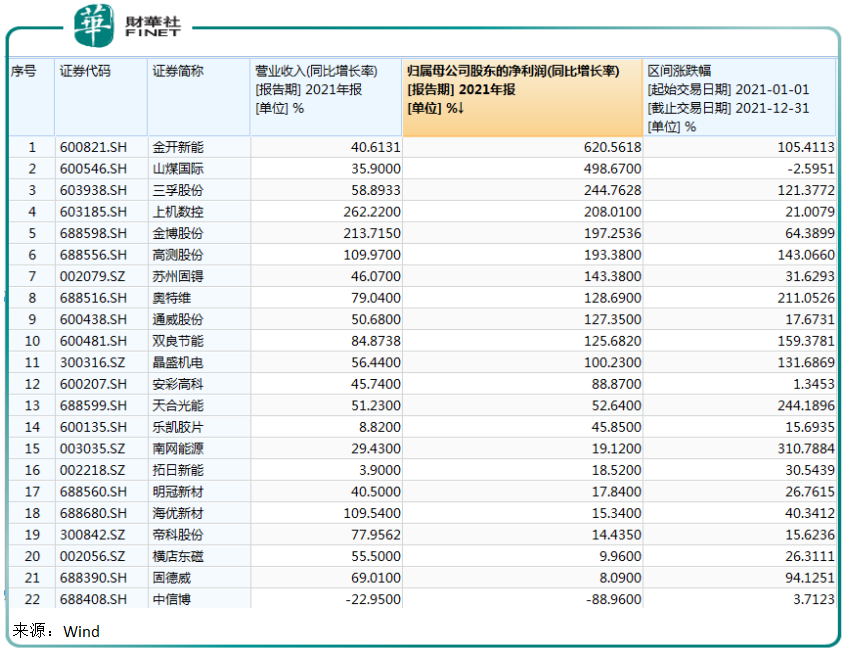

目前光伏板塊已經有不少上市公司陸陸續續披露2021年財報,從已經公佈2021年業績的22家企業看,僅有一家中信博(688408.SH)陷入業績負增長,其餘21家均取得正增長。其中,營收增速排在前列的分别有上機數控(603185.SH)、金博股份(688598.SH)、高測股份(688556.SH)、海優新材(688680.SH)、雙良節能(600481.SH)等,增幅分别達到262%、214%、110%、110%、85%;從歸母淨利潤看,金開新能、山煤國際、三孚股份、上機數控、金博股份排在前列,增幅分别約為621%、499%、245%、208%、197%。

其實以上營收和淨利潤增速對比看,大家都很容易看出,大部分公司的淨利潤增速跑赢了營收增速。這與2021年光伏產品普遍漲價,為行業帶來豐厚利潤有關。

自2020年以來,光伏產業鏈產品全線漲價,無論是上遊多晶矽菜花料、致密料,還是中間環節的矽片,或是電池片環節齊齊漲價,相關上市公司也因此賺得盆滿缽滿。

尤其是上遊矽料領域,根據中國有色金屬工業協會矽業分會數據,從2021年年初到今年年初,矽料的價格整體漲幅在160%以上,最高價位時漲幅達到200%左右。擁有成 8萬噸高純晶矽產能、35GW太陽能電池產能的通威股份也因此受益,公2021年受益於下遊需求增長,高純晶矽產品供不應求,公司產品市場價格同比大幅提升,高純晶矽產能持續滿負荷運行,全年實現銷量10.77萬噸,同比增長24%,盈利大幅提升。

在良好的利潤支撐下,2021年光伏概念股也屢屢掀起二級市場熱浪,2021年股價漲幅靠前的是南網能源(003035.SZ)、天合光能(688599.SH)、奧特維(688516.SH)、聯泓新科(003022.SZ)、浙江新能(600032.SH),上述股票均取得超2倍漲幅,其中南網能源漲幅超3倍。

不過相對於上遊光伏材料環節,位於產業鏈中遊的光伏電池及組件產品漲價遠不及光伏材料。一方面,因為矽料供給有限背景下,而下遊需求旺盛造成的產業鏈供需不平衡,而另一方面,由於矽片供應緊張和價格的持續上漲,中遊環節既要等待價格向下遊傳導帶來的遲滞,又要面臨上遊原材料漲價,電池行業開工率普遍下調致使毛利率下降,終端電站投資收益率普遍下降,板塊淨利潤漲幅明顯不及上遊矽料。

上遊矽料環節由於存在技術門檻高、投資金額大,投產週期長、產能彈性小、生產管控難度大等特點,近年來少有企業新投或擴產矽料產能,產能較下遊環節存在較大缺口,已階段性形成矽料產能與下遊產能供需錯配,產品供不應求。

不過目前隆基股份、通威股份等都在積極擴產矽料產能。此前通威股份披露,其樂山二期 5萬噸、保山一期 5 萬噸將於 2021 年底投產,包頭二期 5萬噸將於2022年内投產。同時,公司還計劃在樂山新增投資 20萬噸高純晶矽產能,其中 10萬噸計劃 2022 年底建成投產,預計 2022 年底公司高純晶矽產能規模將達 33 萬噸。

隨著上遊矽料企業不斷上碼新產能,有望改善產業鏈供需不平衡,滿足光伏行業提質增效對矽料的需求。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享