未來,在祖國西南邊陲,數十座水電站坐落在湍急的瀾滄江中,河流附近的平地上光伏板密集排列,兩岸山巒上的風車日夜不停地旋轉。

這一副人與自然和諧共處的畫面,正是未來地球所需要的:動植物們無需擔心污水、廢氣和噪音的侵犯;況且,瀾滄江流域的青山綠水,確實也能成為人類的金山銀山。

當然,這並不是想象,這一幕在未來10年有望成為現實。而這是國家對瀾滄江流域畫出的發展藍圖,也是有國資背景的華能水電(600025.SZ)正在做的事。

在國家對節能減排的支持力度持續加碼下,全國各地對光伏和風電項目的建設正如火如荼進行著。瀾滄江流域無論是水資源,還是風光資源,都有「礦」可挖,吸引了西南水電一哥華能水電跑步入場。

在瀾滄江邊「墾荒」

「2030年實現碳達峰,2060年實現碳中和」,我國政府在2020年提出了節能減排的長遠目標。

多項利好行業發展的文件出台後,引來了眾多跨界者加入風光大開發的潮流中。如近日海螺水泥(600585.SH)宣佈今年豪擲50億用於發展光伏和儲能等新能源項目、藍思科技(300433.SZ)去年開始切入光伏產業鏈;民營500強企業寶豐集團也宣佈百億跨界光伏一體化製造。

作為在水電領域已有多年佈局的華能水電,轉向風光市場比很多跨界者有更多的先發優勢。2022年,成為華能水電跑步進入風光市場的首年,並且公司出手也十分闊綽。

去年4月,華能水電就開始著手準備,删除了「專注水電發展」的發展戰略,轉而改成「水電與新能源並重,風光水儲一體化發展」,正式吹響了公司加入風光俱樂部的號角。

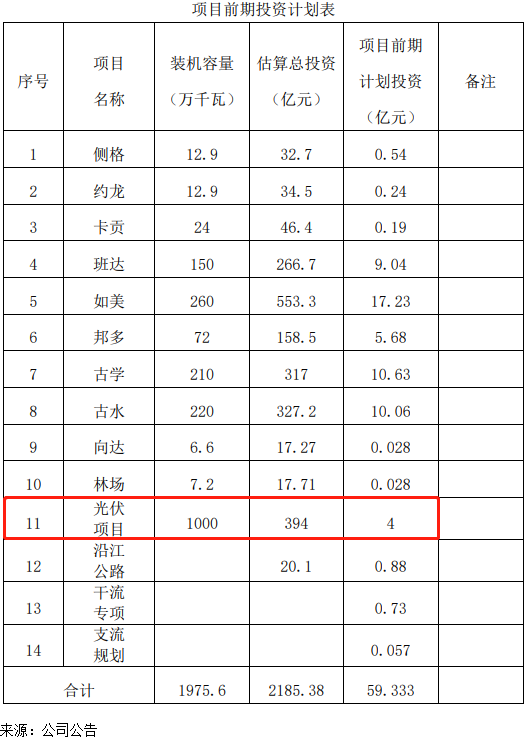

隨後,華能水電馬不停蹄描繪了風光發展的施工圖。根據公司公告及其十四五規劃,公司預計十四五期間投資2185.38億元,開發瀾滄江上遊10GW水電+10GW光伏項目,建成西藏瀾滄江大型清潔能源基地。

根據規劃,「十四五」期間該項目逐步開工建設,計劃2030年開始送電,2035年全部建成。

實際上,在華能水電10GW的新能源項目規劃中,風光項目的裝機規模比例約為80%及20%。主攻光伏領域,風電次之。

10GW規模的風光項目是什麽概念呢?

在2021年,我國新增光伏裝機量為53GW。經計算,華能水電十四五期間新增光伏裝機量規模就達到我國2021年新增光伏裝機量的近20%。

3月10日,華能水電披露了2022年度的新能源發展規劃:2022年,公司擬計劃投資50億元發展新能源項目,計劃新開工項目15個,擬投產裝機容量130萬千瓦。

公告發出後,再次刺激了華能水電股價上行。3月10日,公司股價收漲3.02%。自去年3月以來,華能水電股價不斷創歷史新高,累計漲幅近50%。

華能水電不惜千億巨資殺入風光賽道,背後原因是什麽?

靠水吃飯,難言求穩

華能水電成立於1999年,是國企華能集團旗下唯一的水電板塊平台。

一直以來,華能水電背靠瀾滄江進行水電站開發和運營,水電業務裝機規模長期佔了公司98%以上的比重。

中國境内的瀾滄江長度達16.74萬平方千米,是亞洲第三長河,地處地勢兇險的橫斷山脈,水位落差巨大,可為水電站運營提供巨大的動能。

華能水電在瀾滄江流域依水而建,目前共建了18座大大小小的水電站,2021年發電量超過900億千瓦時,讓公司成為中國南方區域最大的水力發電企業。

然而,儘管坐擁高水位落差的瀾滄江,但靠水吃飯也未必能年年風調雨順。天若幹旱,華能水電難免會面臨「減產」的境地。

瀾滄江流域的來水以降水補給為主,地下水和融雪補給為輔,河川徑流年内、年際分佈不均,豐枯季節、豐枯時段流量相差懸殊,在很大程度上影響水電站的發電情況。

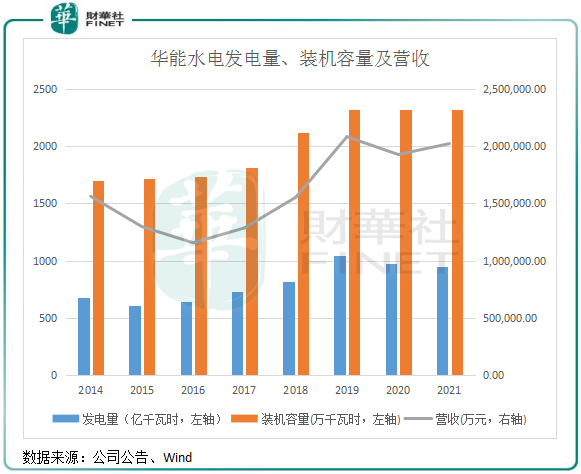

通過2014年-2021年發電量、裝機容量和營收趨勢的對比發現,華能水電在2015年、2020年及2021年總裝機容量不變的情況下,其發電量不增反降,且營收也增長乏力,甚至出現下滑,影響到淨利潤的增長。

造成這一現象的「罪魁禍首」,便是雨水的陰晴不定。在發電量下降的年份業績報中,華能水電均有提到「梯級蓄能減少」、「來水偏枯」。很明顯,瀾滄江來水不均勻,成為華能水電業績不穩定的主要因素。

基於此,華能水電順應碳中和大勢轉型風光項目以開劈新增長點,擴充多元化的收入來源,也是順理成章的事。

此外,華能水電的水電業務依賴雲南市場,以及水電消納問題,也成為華能水電扛起「風光水儲一體化」大旗的另一因素。

華能水電的業務絕大部分位於雲南,且電力主要銷售給雲南電網(比重超過8成),供電區域較為集中,客戶單一,潛在的風險一直存在。另一方面,在全國範圍内,除西藏水能資源尚未充分開發外,國内其他河流大中型水電項目已基本開發完畢或已經確定開發主體,公司繼續發展水電項目的空間相對有限,未來水資源的稀缺性也更加明顯。

而水電項目建設週期較風光項目更長,在巨額資金的推動下,華能水電在風光項目上可以在較短時間内助推公司發電量實現增長。在2021年國内新能源行業迎來建設潮期間,我國光伏和風電發電量分别同比大幅增長25.1%及40.5%,但水電發電量卻下降1.1%,這其中不僅是整體上來水偏枯的原因,新增裝機量釋放較慢也是一大因素。

沿江而建,風光項目可有優勢?

按照規劃,華能水電的風光項目均建在公司瀾滄江流域梯級電站附近,以形成「風光水儲一體化發展」的格局。

根據公司公告,華能水電具備發展風電、光伏項目的天然資源優勢,在瀾滄江和金沙江流域具有豐富的庫區土地、水面和電力通道,可充分利用以上資源建設風電、光伏項目。

當前國家大力發展的特高壓,有助於滿足華能水電未來新能源發電消納。風光水儲一體化項目投入運營後,將採用±800千伏特高壓直流輸電線路,送電容量1000萬千瓦至粵港澳大灣區,年利用小時5710小時,遠超2020年全國水電設備3827小時的平均利用時間,也優於2020年公司4208的利用小時數。

一體化項目的落地,可以擺脫華能水電對雲南市場的依賴。當下切入風光領域,華能水電契合了「天時」這一有利因素。

既然未來發展的風光項目在資金、資源和消納方面都不是難事,那瀾滄江流域的風光資源是否具備可行性?

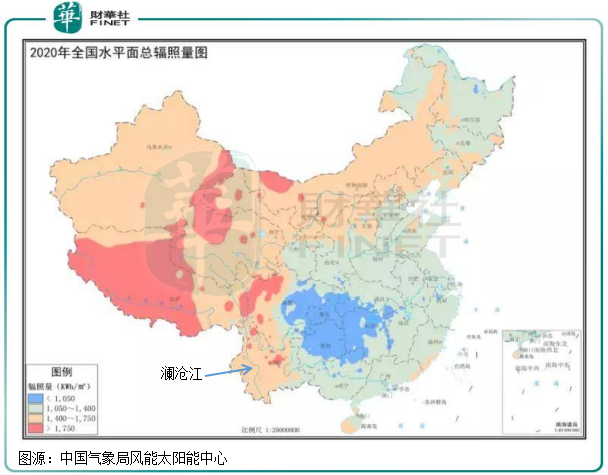

根據《太陽能資源等級總輻射》國家標準,太陽總輻射年輻照量劃分為四個等級:最豐富(A)、很豐富(B)、豐富(C)、一般(D)。瀾滄江雲南段和西藏段被列為很豐富地區,年輻射量在5040-6300兆焦/平方米,優於我國東部、中部及東北地區。

根據華南水電公告,瀾滄江上遊流域年輻射量在6500兆焦/平方米左右,年日照時數在2200小時左右,太陽能資源豐富且穩定,適合進行光伏資源的開發利用。

小結:千億巨資入局風光市場,華能水電強勢攪動了市場格局。十四五期間巨額資金投入除了會帶給公司一定的資金壓力外,公司在資源、成本、電價(2018年基地落地價較廣東平均上網電價低約0.041元/千瓦時)、區域等方面都具備有一定的優勢,並且未來電力消納不存在太大的問題。

在碳中和、碳達峰背景下,華能水電水風光互補發展的步伐能走多遠,讓時間來驗證。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享