2021年,國内實體百貨商超依然不好過。疫情反復侵擾,社區團購、直播電商等新消費業態持續衝擊,虧損、關店,成為多數上市百貨商超企業全年發展的關鍵詞。

當前,永輝超市(601933.SH)、人人樂(002336.SZ)、中百集團(000759.SZ)和華聯綜超(600361.SH)等老牌百貨商超企業均披露了慘淡的年度業績預告,都逃離不了「預虧」一詞。其中,商超龍頭企業永輝超市預計2021年虧損接近40億元,「超市茅」美譽也成為了過去式。

那華南最大零售商超天虹股份(002419.SZ)的成績單又如何?

天虹股份儘管十分注重順勢轉型,數字化探索初見成效,但也同樣難逃營收增長乏力的命運。同時,2021年採用的新租賃準則,也讓天虹股份業績出現倒退。

新租賃準則影響,年度扣非淨利潤首次為負

3月10日,天虹股份向市場遞交了2021年業績報告。

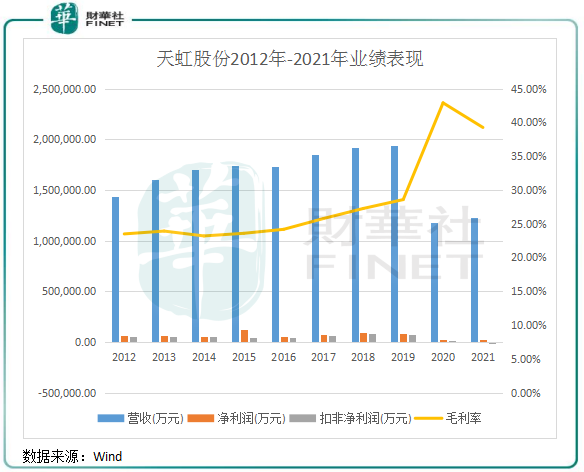

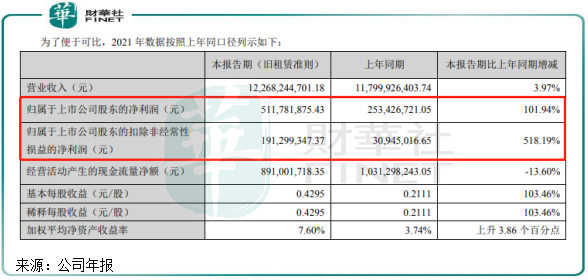

報告顯示,2021年,天虹股份實現銷售額近348億元,同比增長17%;實現營業收入122.68億元,同比增長3.97%;淨利潤2.32億元(新租賃準則),同比下降8.41%。

扣非淨利潤方面,天虹股份首次出現了負數。報告期内,公司扣非淨利潤為-8837.14萬元。在非經常性損益相關收益里面,年内處置一項城市更新項目及金融投資收益分别為2.73億元及1.11億元。

至於為何天虹股份會出現增收不增利的情況,主要是受新租賃準則實施的影響。自2021年起,天虹股份開始實行新租賃準則。而新租賃準則對於以租賃模式為主的商超企業影響較大,天虹股份多數商場均採用租賃方式進行運營。

根據新租賃準則要求,天虹股份作為承租人對除短期租賃和低價值資產租賃以外的所有租賃確認使用權資產和租賃負債,並分别確認折舊和利息費用。換言之,天虹股份的租賃租金2021年起需確認為資產,並按期進行折舊,同時也會增加一項負債。

採用新租賃準則後,天虹股份2021年的資產負債率同比飙升24.82個百分點至87.18%。同時,未確認融資費用的增加也導致公司報告期内財務費用同比大幅增加至3.17億元。

若按舊租賃準則計,天虹股份2021年盈利能力則十分強勁。年内,以舊租賃準則計,公司實現淨利潤達5.12億元,同比翻倍;扣非淨利潤1.91億元,同比增長逾5倍。

從這方面看,無論是按照新的還是舊的租賃準則,天虹股份的業績相對於其他百貨商超上市企業來說都稱得上優異。以永輝超市為例,年内公司新租賃準則的執行使得當年淨利潤與原準則對比減少4億元左右,若按原準則計,公司年内淨虧損也高達約35億元,依舊是大幅轉虧。

不過,二級市場上的投資者對天虹股份遞交的成績單並不買賬。3月11日,天虹股份股價弱勢震蕩,最終收跌1.68%。而同日,永輝超市、重慶百貨(600729.SH)、步步高(002251.SZ)等股股價表現明顯強於大盤,其中永輝超市漲幅6.04%、重慶百貨漲幅4.95%。

轉戰線上直面競爭,困境下逆勢開店

2021年與2020年一樣,對百貨超市企業來說依然是「太難了」。

受疫情反復影響,我國2021年全年的社會消費品零售總額同比增長12.5%,全年呈現前高後低態勢,下半年有所回落,12月同比增長1.7%,對百貨商超提升零售額帶來了挑戰。

另一方面,社區團購和直播電商的強勢興起,是擺在百貨商超企業面前強大的攔路虎。據國海證券統計,截至2021年,美團已建立400多個前置倉,京東物流生鮮冷鏈配送已覆蓋300多個城市,阿里已擁有1000多個數字農業基地、1100多個縣城物流配送中心。互聯網巨頭不斷在生鮮電商領域滲透,百貨商超被迫在夾縫中求生存,跌落神壇的永輝超市如今亦是在疲於應對行業的變天。

不進則退,百貨商超企業只有直面競爭,順勢調整企業發展航向以進軍全渠道數字化零售賽道,才是當下的生存之道。

天虹股份對此反應也相當迅速:

2012年,開始著手探索數字化領域;

2015年,推出天虹APP,探索本地化生活服務;

2017年,數字化零售業務就可幫助顧客實現「在家下單,門店送貨到家」,次年實現「2小時送達」;

2019年,推出「百貨專櫃到家業務」,並在業内率先試水直播帶貨;

2020年,優化超市數字化,實現「極速達+次日達+全國配」。

供應鏈方面,天虹在全國建立了100多個生鮮基地,開拓了30多個國家的直採渠道,生鮮SKU超過了2000個。

由上可以看出,天虹股份的數字化轉型方面有一定的前瞻性,在業内是第一批著手打通全渠道數字化零售的企業,甚至比一些生鮮電商企業還佈局得早。

這一係列的革新,天虹股份的目標很明確,就是要做線上線下一體化的本地化消費服務平台。從2021年業績報看,天虹股份的全渠道模式已開始有所收獲。

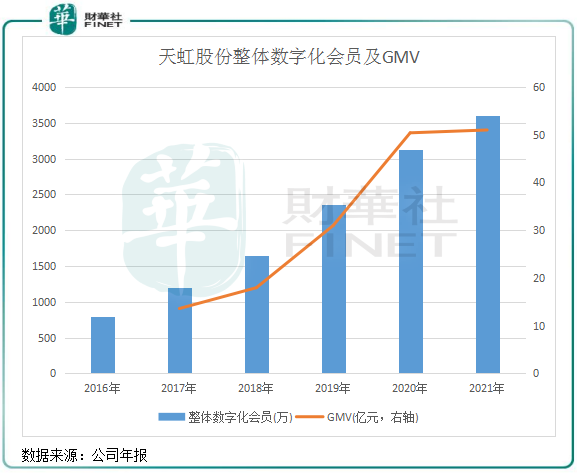

2017年以來,天虹股份的整體數字化會員及GMV(交易總額)增長迅速。2021年,整體數字化會員超過3600萬,GMV超過51億元,APP和小程序月活會員超過426萬。

對比永輝超市,天虹股份的線上業務仍有不小的差距。根據永輝超市三季報,2021年前三季永輝超市GMV近百億元,同比增長52.56%,優於天虹股份年度單位數的增幅;在2021年上半年,永輝超市線上會員數超過7200萬人,是天虹股份的一倍。

到家業務方面,隨著天虹股份私域流量不斷擴充,其到家業務也大幅增長。報告期内,公司超市到家業務和專櫃到家業務的銷售額分别同比增長15%及17%,遠優於同期公司整體營收增幅。

至於線上業務收入佔總營收比重多高,天虹股份並未在年報中提及。

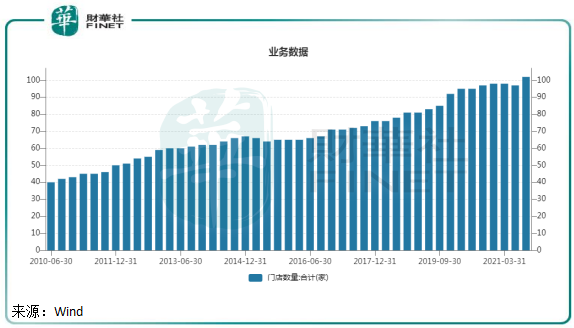

在全渠道方面取得成效的背景下,天虹股份選擇逆勢拓店。2021年,公司新開8 家購物中心與18 家超市,分别淨增加4家及15家,購物中心門店數量與面積佔比持續提升。

坪效方面,受益於線上業務的增長,天虹股份2021年購百月均營收坪效為108元/平方,同比增長2.86%。

但超市月均營收坪效在疫情衝擊以及競爭壓力下表現不佳,2021年月均營收坪效為1272元/平米,同比下滑14.97%。財華社認為,天虹股份的超市到家業務面對社區團購和直播電商的競爭時仍面臨較大的增長壓力。從公司2021年GMV僅微增可以看出,公司的超市到家業務在報告期内的收入或許出現下滑現象,更多是靠櫃台到家業務支撐GMV的增長。

天虹股份的超市到家業務主要為顧客提供水果、蔬菜和肉類等生鮮送貨上門服務,與叮咚買菜、美團買菜和樸樸等生鮮電商巨頭存在競爭關係。財華社注意到,天虹股份超市到家業務無論是在用戶補貼、生鮮品類以及前置倉佈局等方面與生鮮電商巨頭相比仍有不小差距。以用戶補貼為例,用戶在天虹超市到家平台需購買大於等於99元金額的商品才可免去6元運費,而美團買菜的用戶訂單只需滿15元便可免去3元配送費。

很明顯,在這方面,天虹股份沒有競爭優勢,況且天虹股份的超市面向城市的中產階級,商品售價較生鮮電商平台更高,因此影響到用戶購買商品的意願。

小結:對比其他傳統百貨商超企業2021年業績預告看,天虹股份的成績單還算拿得出手,稱不上「慘」,這與公司早早就佈局數字化零售有很大關係。

除了持續加碼線上業務以及佈局更多店面外,天虹股份也在不斷上市更多新品類以吸引消費者。如去年天虹股份就嘗試「左手預製菜、右手醬香酒」,以自有品牌的形式加入了這些細分的熱門品類賽道,試圖開劈新增長點。這也助推了公司股價大幅飙升,在公司披露進軍預製菜和醬香酒後,公司股價短短幾日累計飙升近50%,因此收到證監會的問詢函。

2021年前三季,天虹股份3R 商品(即食即烹即煮商品)佔天虹超市當期銷售額為3.93%,自有品牌酒類銷售額佔公司超市銷售額0.06%。這些新產品對公司整體銷售額來說還掀不起風浪,股價明顯有被炒作的嫌疑。

未來,天虹股份在持續深化「線上線下一體化的本地化消費服務平台」戰略的同時,生鮮電商和社區團購等新興消費業態帶來的競爭壓力也將如影隨形,且疫情的反復也依然在衝擊線下業務。

要成為一家成功的全渠道零售企業,道阻且長,天虹股份仍需加倍轉型。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享