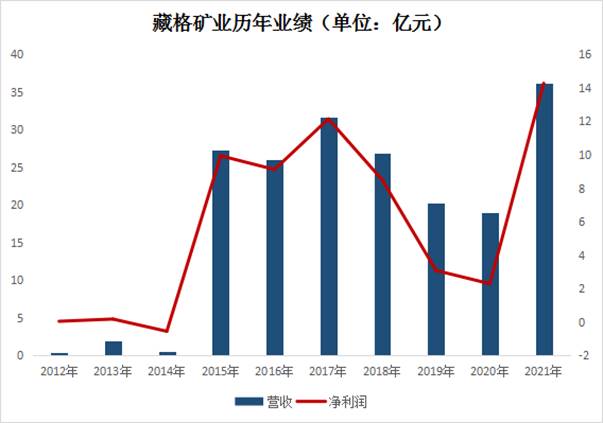

3月10日,藏格礦業(000408.SZ)披露了2021年度業績報告。報告顯示,公司實現營收36.23億元,同比增長90.31%;實現歸母淨利潤14.27億元,同比增長523.60%;扣非淨利潤13.58億元,同比增長599.04%。

2021年公司營收、淨利潤雙雙創上市以來業績新高。相較過往成績,2021年營收是2020年的1.9倍;2021年淨利潤相當於2018年-2020年整整3年淨利之和,表現亦相當搶眼。

從單季度來看,2021年第四季度淨利潤貢獻最大,2021年第一至第四季度淨利潤分别為2.53億元、1.92億元、3.8億元、6.02億元。

值得一提的是,在二級市場,2021年藏格礦業經營業績公告並沒有刺激其股價正面增長,2022年3月11日該股收盤價為34.74,跌幅5.08%,最新總市值為549億元。

02氯化鉀業務為基石,鋰鹽業務爆發

目前藏格礦業主要從事氯化鉀、碳酸鋰的研發、生產與銷售,採取雙賽道並行。

2021年藏格礦業實現業績大增,正是得益於2021年内氯化鉀、碳酸鋰價格不斷上漲。

氯化鉀是藏格礦業的核心業務,截至2021年12月31日,藏格礦業所在的察爾汗鹽湖的鉀資源保有量約5000萬噸 KCl,該公司氯化鉀設計產能為200萬噸/年,產能利用率為53.89%,已成為國内氯化鉀行業第二大生產企業。

據悉,2020年年初至2022年,玉米、小麥和大豆等農產品價格上漲,帶動了農民種植積極性的提高,從而拉動鉀肥需求增長。而在供給端新增產能有限,此外,鉀肥生產和出口大國白俄羅斯遭美國制裁,也進一步加劇了市場對鉀肥供應緊缺的擔憂。

市場供需失衡,氯化鉀在2021年價格上漲。根據生意社監測的數據顯示,2021年年初氯化鉀出廠價為2160.00元/噸,年末氯化鉀價格為2890.00元/噸,年内總漲幅33.80%。

受益於此,2021年,藏格礦業氯化鉀業務實現營收26.61億元,同比增長45.71%,淨利潤佔公司總利潤高達73.32%,充當業績基石的角色。

而在碳酸鋰行業,隨著全球汽車電動化趨勢加快,動力電池需求持續放量,再加上儲能產業的快速發展,刺激著碳酸鋰需求增長。行業數據顯示,2021年我國動力電池產量累計達 92.1GWH,相比2020年83.4GWh增長10.4%。GGII預測,未來5年儲能鋰電池產量會持續高速增長,在2025年產量將會達到114.7Gwh,相比於2020年增長782%。

在這樣的大背景下,碳酸鋰「量價齊升」,打開藏格礦業業績的第二增長曲線。2021年藏格礦業碳酸鋰收入9.46 億元,同比大增13.89倍

價格方面,2021年以來,碳酸鋰價格持續上漲。截至2021年12月31日,國内電池級碳酸鋰市場平均價報28.2 萬元/噸,同比增長425%。

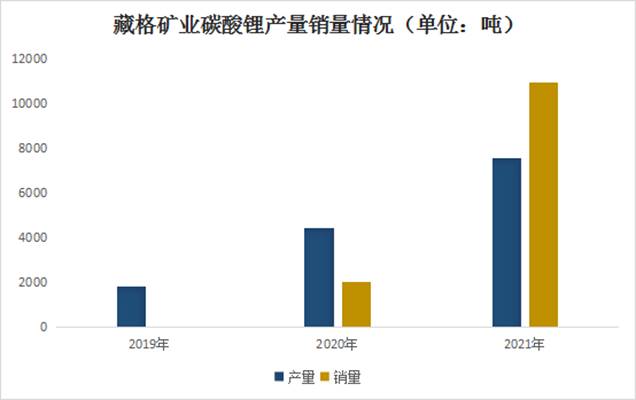

產銷量方面,隨著近3年公司碳酸鋰產能逐步釋放,公司碳酸鋰業務開始起量。2021年碳酸鋰產量將從2019年的1827.67噸/年增長至7553噸/年,2022年產量計劃實現1萬噸以上,年復合增長率為 76.2%。2021年碳酸鋰銷量為1.096萬噸,同比增長444.38%。

毛利率方面,藏格礦業兩大產品均實現大幅提升。其中,氯化鉀毛利率為58.67%,同比上升24.93個百分點;碳酸鋰毛利率達59.76%,同比上升63.33個百分點,一舉扭轉毛利率為負的困局。

值得一提的是,2021年,藏格礦業的原核心業務氯化鉀佔總營收比例有所下降,由2020年的95.94%下滑至2021年的73.46%;碳酸鋰業務收入佔比則由3.34%提升至26.12%。

在二級市場,2021年藏格礦業股價同樣表現不俗。該股從年初的不足8元/股最高漲至41.5元/股,年内股價區間漲幅達411.9%。2022年1月4日,公司股價走高至41.77元/股,創股價歷史新高。

02「五年規劃」新鮮出爐

當前,新能源產業正爆發式增長,新能源汽車銷量持續攀升帶來對上遊鋰資源的巨大增量需求。我國是全球最大的鋰消費國,但鋰鹽上遊原料70%依賴進口。券商預計,今明兩年鋰礦整體上會處於供不應求的狀態。

近年來,藏格礦業一直忙著收購鋰礦,為鋰鹽業務打下基礎。

2021年10月,藏格礦業收購西藏阿里麻米措礦業51%股權,其鋰資源量折合約218萬噸碳酸鋰;並取得青海省茫崖行委堿石山鉀鹽礦預查探礦權及小梁山-大風山地區深層鹵水鉀鹽礦東段詳查探礦權,勘查面積分别達675.61平方公里、516.59平方公里。

與此同時,公司提鋰技術也不斷實現突破。藏格礦業突破了從超低濃度鹵水中提鋰並大規模工業化生產的世界性難題(鹵水鋰濃度只有60mg/l),是全球三家掌握萬噸級工業化吸附+膜工藝組合提鋰技術的公司之一,下一步擬在西藏和其他鹽湖鋰項目中使用這一先進提鋰技術。

目前,藏格礦業的電池級碳酸鋰設計產能為1萬噸/年,目前產能利用率為75.53%。

值得關注的是,3月10日,藏格礦業披露了一份五年(2022-2027年)發展戰略規劃,計劃未來三年新增1-2個百萬噸碳酸鋰儲量級别鹽湖鋰項目。

第一階段(2022-2024年)走向全國,察爾汗鹽湖氯化鉀和碳酸鋰產量保持穩定;麻米錯鹽湖鋰項目建成投產;新項目並購取得進展,新增1-2個百萬噸碳酸鋰儲量級别的鹽湖鋰項目;擇機登陸海外資本市場。

第二階段(2025-2027年)走向全球。繼續全面開發已有礦產資源,主要經濟指標及效益邁上百億台階,基本達到全球一流礦業集團水平;察爾汗鹽湖氯化鉀和碳酸鋰產量保持穩定;麻米錯鹽湖鋰項目穩定生產,擇機擴產;新建1個鹽湖鋰礦山。

展望後市,東亞前海證券表示,藏格礦業氯化鉀業務步入上行通道,有望提高公司利潤;同時,終端新能源汽車需求旺盛,碳酸鋰量價齊升,也有望打開公司增長新空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享