一年一度的“3·15”晚会再次惊掉我们下巴。

有网友调侃老坛酸菜“脚踩秘制,够酸够味”;粉丝大哥欣赏的“女主播”竟是男运营……这一幕幕,让消费者不敢相信自己的眼睛。而央视曝光的“医美速成班”,再次将国内医美乱象展现在了人们眼前。

在软硬兼施的严监管下,狂奔的医美股近期“失宠”。尽管未来可能利好头部企业,但短期市场的负面情绪持续在发酵,导致多家医美股在二级市场上近乎崩塌。

华熙生物(688363.SH)亦是如此,去年7月以来,华熙生物股价累计跌超60%,超千亿市值灰飞烟灭。近日披露了表面上靓丽的业绩报,也未能提振其股价。3月16日,华熙生物最低的触达101元,继续创出2020年5月以来新低。

营收高增长,净利率持续创新低

我国平均每年有2万起由于医疗美容导致毁容的投诉记录,行业乱象整治警钟长鸣。但同时,“她经济”和“美颜经济”不会因此而停滞不前,这块市场依然是一个可以挖掘的矿山。

这种增长逻辑,也延伸至了资本市场层面。资本市场只认有增长空间和潜力的企业,同时市场的快速增长也不允许企业走得慢。因此,华熙生物等一众企业不惜重金投入营销以获取年轻女孩们的“芳心”,同时,搞研发、增新品等等,一样不敢轻易落下,这就导致大多利润被产业链中多个角色一层层刮走。

华熙生物2021年的成绩单,也透露出了这一现象。

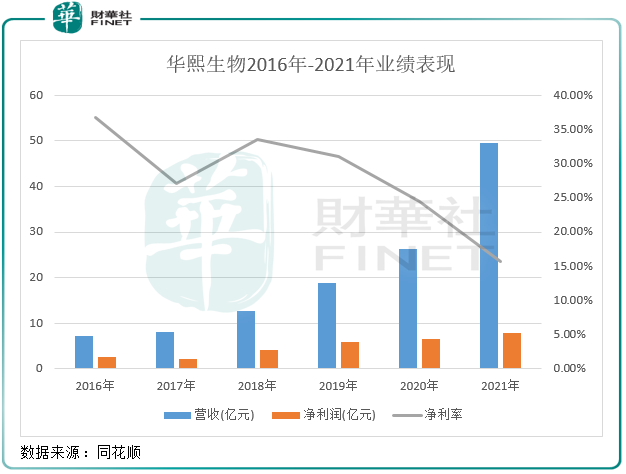

2021年,华熙生物实现营收49.48亿元,同比增长87.93%;归母净利润7.82亿元,同比增长21.13%;经营性现金流净额为12.76亿元,同比增长80.97%。咋一看,华熙生物向市场递交的“考卷”得了高分,但仔细一看,增收不增利的怪圈依然在华熙生物上方游荡着。

华熙生物2016年-2021年业绩趋势图中一目了然,其营收整体上上升势头迅猛,但净利润则没有与营收同频,导致公司净利率逐年走低。2021年,公司净利率仅为15.67%,较2018年下降17.89个百分点。在这几年期间,国内医美行业陷入了内卷,市场参与者为了拓宽市场份额,往往需要在产业链中“贡献”出一些利润。

而相对于爱美客(300896.SZ)和昊海生科(688366.SH)等同行,华熙生物的利润率明显偏低。爱美客2021年净利率高达66.12%,昊海生科2021年前三季净利率则为24.65%,华熙生物的赚钱能力稍弱。2021年,爱美客仅依靠医疗终端产品就获得14.5亿营收和9.6亿元的净利润,而华熙生物49.5亿的营收只产生了7.8亿的净利润,两者差距较大。

高获客成本何时了?

华熙生物并没有将在自身定位为“医美企业”或“化妆品公司”,而是自认为是一家生物科技企业,一家做基础研究和应用基础研究的全产业链公司。

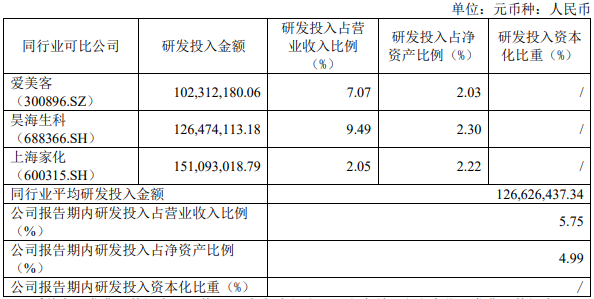

要撕掉医美的固有标签,华熙生物为此不断投入大量资金搞研发,2021年投入2.84亿元的研发,同比增长了101.43%,占营收比重的5.75%,增长了0.39个百分点。但这个比例,与行业其他企业相比并不算亮眼,同期爱美客研发投入占营收比重为7.07%,昊海生科2020年该比例则达9.49%。

而在获客方面,华熙生物比爱美客和昊海生科豪气多了。

无论是在国内的护肤品市场还是医美市场,行业内卷程度不断创下历史之最,这也是监管持续加码的原因之一。在行业陷入内卷之际,一家医美企业若想要提升品牌知名度和获取更多客户资源,往往避免不了花大价钱在线上和线下大搞广告。更何况,华熙生物正大力往高端化方向靠拢,以在护肤品领域打造出3-5个国民级品牌。

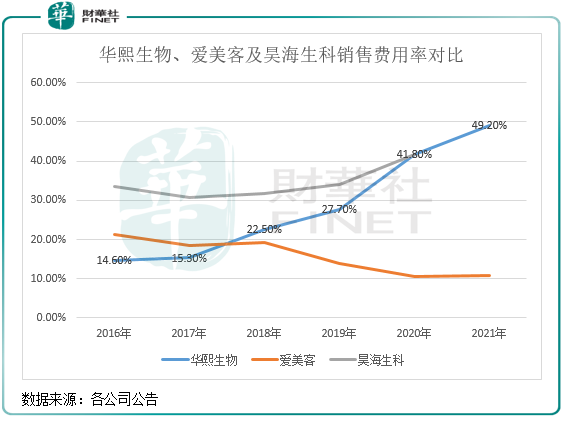

2016年以来,华熙生物不惜重金加入行业的广告战中,销售费用持续攀升。2021年,公司销售费用高达24.36亿元,占营收比重接近50%。这个比重,同行业的其他上市企业无法与之匹敌。

不断攀升的销售费用,正是挤压华熙生物净利率空间的首要因素,公司的很多利润都被渠道商给赚走了。而好处是,带动了公司营收实现接近90%的高增长。

但也应注意到,营收近90%的增幅,与销售费用率高达122%的增幅相比存在较大差距。这也间接说明,在行业内卷日趋严重的今天,华熙生物的广告战带来的效果差强人意,或者说,其品牌整体实力仍有待加强。

不只是华熙生物,国内品牌完美日记、花西子等企业凭借着疯狂砸营销也实现了稳健增长,但同样都是只增收入不增利润,完美日记母公司逸仙电商2021年亏损高达15.5亿元。花重金换增长,成为这些企业迈不过去的坎,因为品牌力不够硬,要实现营收增长只能建立在高营销费上。

面对外界对公司销售费用率过高、研发投入占比较低等质疑,华熙生物近日回应称:华熙生物为旗下品牌设定了3年的品牌建设基础期,随着品牌建设逐步成熟,将逐渐降低费用率。

从过去几年费用投入与产出的关系来看,3年实现建设品牌基础期,并降低费用率以提升利润水平,在行业竞争白热化以及监管加码的背景下,能否实现这个目标还需打上问号。

争夺功能性护肤品龙头地位,火候何时到?

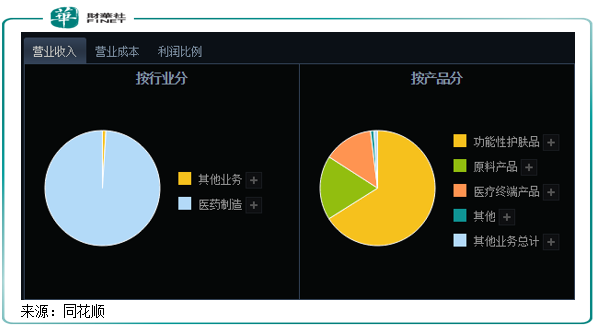

华熙生物以做玻尿酸原料起家,是toB的生意。后来,华熙生物并不满足于该市场,最近几年不断朝下游医疗终端产品和功能性护肤品延伸,对to C市场的兴趣更为浓烈。目前,公司业务主要包括原料产品、医疗终端产品、功能性护肤品和功能性食品四大板块。

从战略方向看,华熙生物选择的是前向一体化战略,不断打通透明质酸钠的下游应用领域,但似乎只有功能性护肤品这一方向的体量能够承接公司的战略构想。而功能性护肤品,面向的是规模庞大且增长迅速的to C市场,华熙生物的野心可见一斑。

目前,功能性护肤品产品种类较为丰富,包括次抛原液、各类膏霜水乳、面膜、手膜、眼膜、喷雾、母婴个护、头皮护理及部分彩妆产品,可满足不同消费者的多样化消费需求。

从营收结构看,华熙生物已变成为一家to C的企业。2021年,公司功能性护肤品实现营收33.19亿元,同比增长146.57%,成为公司增长的担当,贡献了近三分之二的营收。2019年-2021年,该业务收入复合年增速高达128.8%。

过去几年来的业绩表现可以看出,华熙生物功能性护肤品业务的高成长也是建立在高投入上的,导致利润率较低,未来品牌培育还需要付出很多。

华熙生物从2019年才开始布局功能性护肤品,目前还处于基础建设阶段。2021年该业务毛利率达到78.98%的高水平,但高投入也让该业务的净利率十分低,根据券商测算在5%-8%之间,拖累了公司整体净利率的提升。

根据 Euromonitor 统计,2015-2019年中国化妆品规模CAGR为7.6%;2015-2019年中国功能性护肤品规模CAGR为15.9%,这足以说明功能性护肤品赛道的高成长性,也看出华熙生物砸重金投入而获得高增长的原因。

未来需要重点关注的是,若能在功能性护肤品业务的销售费用大幅下降的基础上实现较高的净利率,那才说明该产品真正具有了核心竞争力,从而能掘金这块市场。就像华熙生物高管所提出的:坚持长期主义。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享