中国平安(02318.HK,601318.SH)的2021年年度“大考”未见显著的改善。

按中国会计准则编制的业绩显示,中国平安2021年全年收入同比下降3.1%,至1.18万亿元(单位人民币,下同),其中寿险业务收入同比下降7.6%,抵消了财险和银行业务1.5%和10.3%的增长。

2021年扣非归母净利润同比下滑29.1%,至1017.31亿元,包括华夏幸福(600340.SH)的减值计提、估值调整及权益法损益调整金额合计432亿元,对税后归母净利润的影响金额达243亿元,相当于税后归母净利润1016.18亿元的42.51%。

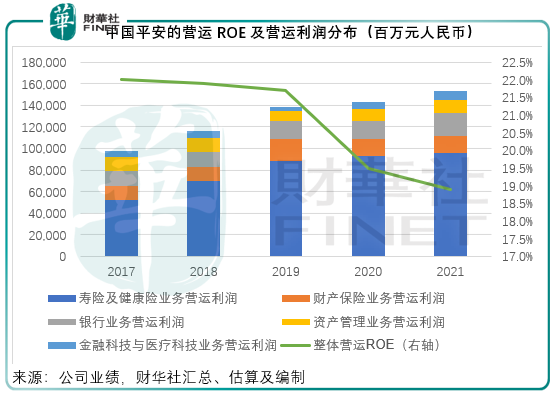

为更好地评估经营业绩表现,平安采用营运利润来衡量其业务的表现。2021年,该集团的营运利润同比增长6.1%,至1479.61亿元,各业务线均实现增长,寿险、财险、银行、资管和金融科技的营运利润增幅分别为3.5%、0.2%、25.6%、9.4%和19.5%。

诚然,平安的营运利润规模较2020年甚至疫情之前的2019年有所改善,但需要注意的是,盈利能力未如理想。2021年的营运ROE(反映每一单位股本投入所能产生的收益)为18.9%,较去年的19.5%低0.6个百分点,较疫情前的2019年21.7%低2.8个百分点,见下图。

其中平安最依仗的保险业务营运ROE回落幅度最大,寿险和财险于期内的营运ROE分别按年下降2.7个百分点和1.6个百分点,至32.3%和14.8%。

再来看2021年第4季业绩:季度收入同比下滑8.4%,至2758.15亿元,其中已赚保费收入同比下降2.8%,银行业务收入下降19.2%,投资收益下降19.5%,抵消了非保险业务收入增加的影响。不过,第4季的归母营运利润仅按年下降5.1%,至292.24亿元,其中寿险业务的归母营运利润更按年增长29.6%,至232.05亿元,似有改善迹象。

百亿回购+派息收复股民心

整体业绩欠佳,没关系,派息来凑。

平安在公布全年业绩时,也宣派全年派息每股2.38元人民币,同比增长8.2%,算得上是历史上最高的派息金额,派息率(占归母营运利润的比重)由去年的28.7%上升至29.2%。派息总额达到431.74亿元。与此同时,平安在2021年合共回购了价值39亿元人民币的股份。

合计期内的派息与回购,平安于2021年或合共回馈股东470.74亿元,相当于期内归母净利润1016.18亿元的46.3%,相当于2022年3月18日收市后A股总市值8761.72亿元的5.37%,H股总市值1.059万亿港元的5.46%,优于低风险银行理财产品的收益率。

2021年8月,中国平安董事会通过了以公司自有资金回购50-100亿元A股股份的方案,12个月内有效。截至2021年12月末,该公司已回购7777万股,合计39亿元,这意味着平安在今年还会再回购11-61亿元。

如此大手笔的派息和回购,加上近日其股价跌破账面净值释放了下行压力,在公布2021年业绩之后,平安的股价大幅反弹。

不过,能长期支持其股价走高的依然还是市场对它的信心,这一信心则取决于市场之前对它的一些忧虑有否缓解。以下,我们就来看看市场对平安的几个关注点:寿险、不动产投资、科技业务。

寿险改革有进展?

寿险业务是中国平安的业务根基,其发展或决定了平安的前途和估值。这两年,平安的寿险业务备受关注,主要因为代理人流失严重,增长落后于同行。

其他大寿险商如中国人寿(02628.HK,601628.SH)和中国太保(02601.HK,601601.SH)也面临代理人流失等问题,不过平安的流失问题似乎更为严重,对其收入的影响也十分显著。

所以在两年前,平安推出了寿险改革,从渠道、产品和科技创新方面做文章。

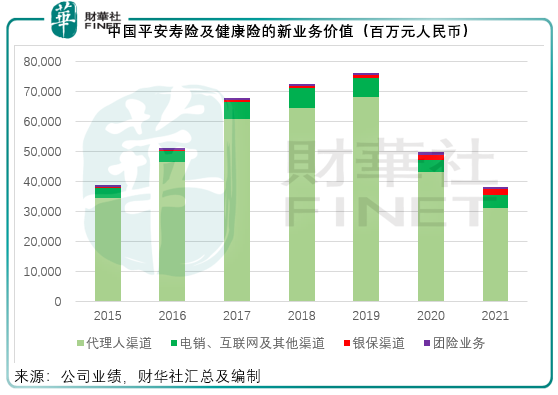

但从2021年的业绩情况来看,改革似乎仍未带来提升。2021年,平安的寿险及健康险新业务价值按年下滑23.6%,至378.98亿元,其中占比近82%的代理人渠道新业务价值同比下滑27.6%,至310.76亿元。

在业绩中,平安提到银保、电销、互联网及其他创新渠道在平安寿险新业务价值中占比上升了3.8个百分点,以显示平安在拓展新渠道方面的成绩。

须注意的是,其他渠道占比上升,是因为整体新业务价值的萎缩,加上代理人渠道的下滑幅度大于其他渠道,或许并非因为新渠道的收入规模有大的提高。从下图可见,2021年的新业务价值规模仅相当于2019年的一半,难寻昨日辉煌。

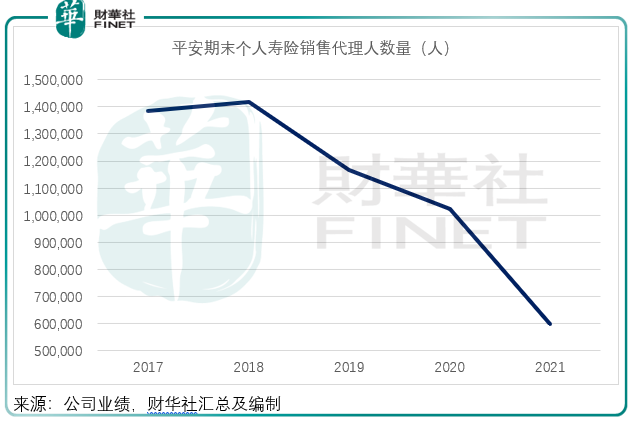

2021年12月末,平安的个人寿险销售代理人数量进一步下滑41.4%,至60万,见下图。

不过,代理人数量收缩的幅度(-41.4%)明显大于代理人渠道新业务价值的降幅(-27.6%)。平安表示,其2021年代理人人均首年保费同比增长超22%,产能得到有效提升,或许反映其改革出现成效。

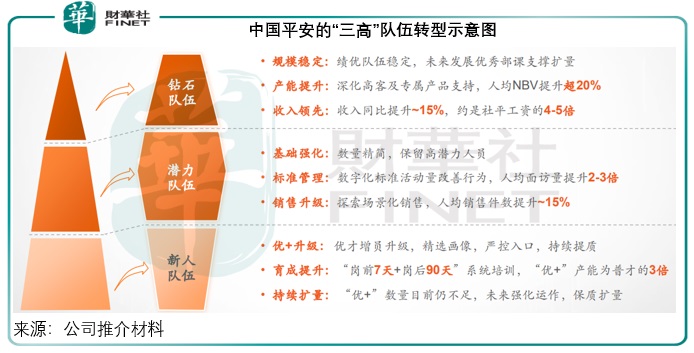

平安的改革战略是“4渠道+3产品”:

4渠道指的是代理人渠道、社区网格化、银行优才和下沉渠道并重发展。

其中代理人渠道会打造精英级“钻石”队伍的规模,这一队伍是其代理人渠道的顶层,能带来比整体队伍高出很多的业务价值,以2021年为例,其钻石队伍人均首年保费是整体团队的4-6倍。

也就是说,平安抛弃过往的“金字塔”式队伍结构,改为“纺锤型”,即扩大过去“金字塔”尖那部分最高效率劳动力的规模——代理人队伍不在数量上取胜,而在提升业务能手占比方面下功夫。

并继续发展多个渠道,提升其他渠道的收入占比:例如通过社区网格化释放存量价值,开发保险+银行金融的一站式财富管理,以及探索下沉市场,提升渗透率。

产品改革方面:平安通过“保险+服务”,以医疗健康服务带动寿险的获客及客户黏性,推出三层产品包括“保险+健康管理”,“保险+居家养老”和“保险+高端养老”,涵盖用户的整个生命周期,拓展用户使用频次,开发单用户价值。

除此以外,平安还会以数字化的深化推广,来辅助代理人的服务和实现经营智能化,以提升经营效率。

要验证这些改革的成效,还需要再多一点财务数据支持。从2021年的业绩来看,除了代理人人均首年保费同比增长超22%外,似乎未见其他比较理想的起色。2022年前两个月,平安的寿险及健康险业务原保费收入按年下降1.8%,至1356.22亿元。

不动产风险敞口

华夏幸福的泥沼和不动产投资风险敞口,是平安估值持续受压的一个重要原因。

2021年,中国平安对华夏幸福相关投资资产进行减值计提等合计432亿元,其中权益类159亿元,债权类273亿元,对平安税后归母营运利润影响金额为73亿元,相当于合计税后归母营运利润1479.61亿元的4.9%。笔者留意到,截至2021年末,平安的华夏幸福股权投资账面值仍达36.21亿元。

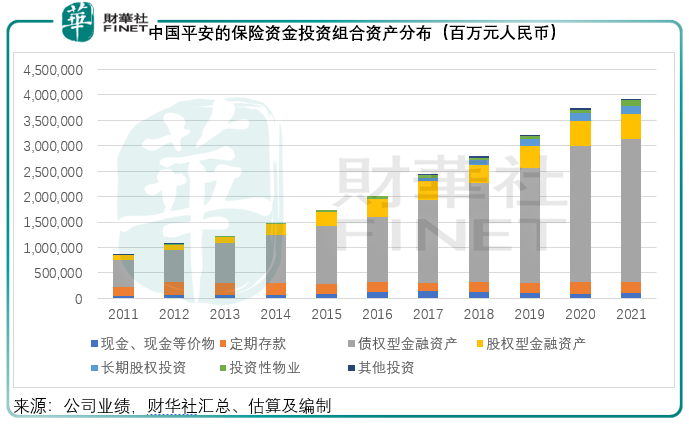

平安在业绩中披露,截至2021年末,其保险资金投资组合中的不动产投资余额为2161.38亿元,在总投资资产中占比5.5%,其中物权为1006.47亿元,股权为568.63亿元,债券为586.28亿元。

截至2021年末,平安的保险资金投资组合账面值为3.92万亿元,较期初高4.7%。笔者留意到,投资性物业的账面值由期初的632.38亿元增至1006.47亿元,占比由期初的1.7%上升至2.6%,或与其收购的来福士资产有关。

股权投资中,平安没有详细披露,但从其联营公司和合营公司已披露的不动产企业账面值来看,平安的2021年末涉房长期投资账面值或为312.54亿元,较期初的497.5亿元下降37.18%,主要因为华夏幸福的大幅减值。

债权方面,平安2021年末的债权计划及债权型理财产品规模为4601.47亿元,其中不动产行业的投资占比达到21.4%;相比之下,期初的债权计划及债权型理财产品规模为4126.85亿元,不动产占比仅17.5%。可见其不动产的债权投资敞口在期内应是增加的。

以此来看,投资性物业和债权涉房资产的增加抵消掉华夏幸福的减值,平安2021年末的不动产风险敞口应高于期初。不过值得注意的是,当前不动产市场的风险已经释放得差不多,“衣食住行”仍是消费的刚性需求,不动产市场的健康发展可期,平安所持有的涉房资产,减值拨备也已经差不多,华夏幸福的负面影响也已消化,若国内经济和消费增长平稳,平安的商用物业投资应可带来稳定的回报。

科技赋能,能不能?

对于前景,平安表示将在2022年持续推动智能化、数字化经营转型,保持各项业务稳健增长,实现“科技赋能金融,科技赋能生态,生态赋能金融”。笔者的理解是,通过数字化来提升现有的业务质量和各项业务的串流,同时通过科技改善经营效率,以降低运营成本。

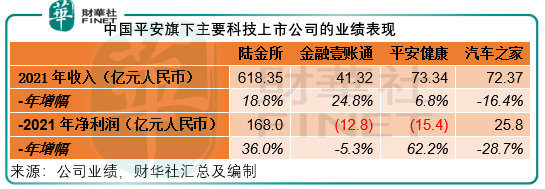

另一方面,平安在科技方面的孵化和投资也值得关注。2021年,其科技业务的归母营运利润同比增长19.4%,至79.48亿元,占平安归母营运利润的5.4%。重要上市企业的业绩表现如下,其中表现最抢眼的要数陆金所(LU.US),收入同比增长18.8%,至618.35亿元,净利润同比大增36%,至1.68亿元,或主要得益于净利息收入的强劲增长。

这些孵化和投资的产业成为平安科技投资和创新方面的楷模,一方面可为平安贡献收益,另一方面又能利用资本市场来体现价值,也反映出平安的孵化和投资能力。

不过,这一业务的风险点可能在于陆金所、金融壹账通和汽车之家等在美股市场的上市前景,以及平安其他新孵化或新投资科技企业的退出通道是否顺畅。

总结

中国平安的2021年业绩或许不太理想,但从另一个方面来说,市场所担心的风险其实已经在它的业绩中反映得差不多,例如华夏幸福的减值,寿险表现的未如理想等等,而科技上市公司在中国平安的营收和总资产中占比不太大,其估值的变化对平安的整体估值应不会有太大影响。

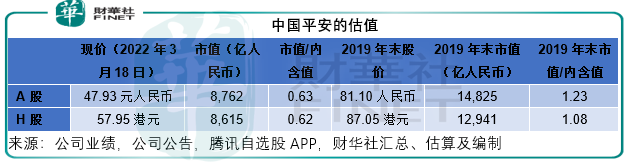

在展望方面,稳增长稳预期应是未来产业发展的方向,尤其楼市。从下表可见,对比于2019年业绩,平安的2021年归母营运利润其实按年增长11.3%,而A股市值两年间蒸发了40.9%,H股市值蒸发33.4%。估值方面,当前的AH股市值/内含值分别只有0.63倍和0.62倍,相当于2019年估值的一半。在释放出风险之后,平安估值下行空间应有限。

若再加上寿险改革带来正面效果,以及慷慨回购和派息的刺激,平安或可否极泰来。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享