近年來,以光伏、新能源汽車、風電等為代表的新能源行業備受追捧,而以煤炭等為代表的傳統能源行業則相對冷落了許多,二級市場上投資者及機構的態度更是如此。例如,2022年以來券商機構對新能源行業的關注度有增無減,但是對煤炭行業的關注度卻並不算高。

然而與市場關注度相反的是,二級市場股價走勢卻並未隨著關注度的提升而走強,甚至出現了背離的情況。以鋰電池為代表的新能源行業和以煤炭為代表的傳統能源行業為例,二者在2022年的股價表現可以說是天壤之別。

行業方面,截至2022年3月21日,31個申萬一級行業裡年內漲跌幅為正的行業僅有2個——煤炭和綜合,煤炭行業以14.32%的區間漲幅遙遙領先。個股方面,A股35家煤炭開採公司中,股價年內上漲的公司多達24家,占比68.6%;股價年內下跌的公司僅有11家,占比31.4%。

截至2022年3月21日,平煤股份(601666.SH)、山煤國際(600546.SH)和晉煤控股(601001.SH)股價年內漲幅分別達到64.64%、58.95%和49.74%,相較而言,新能源的代表甯德時代(300750.SZ)、隆基股份(601012.SH)、陽光電源(300274.SZ)等股價年內則出現了不同程度的下跌。

煤炭行業年內漲幅遙遙領先,龍頭平煤股份股價年內大漲逾64%

財華社統計顯示,截至2022年3月21日,31個申萬一級行業裡年內漲跌幅為負的行業多達29個,而區間漲跌幅為正的行業僅有2個——煤炭和綜合。如果單純考慮行業細分屬性的純正性,那麼可以說煤炭行業成為了年內“僅有”的取得正收益的行業,並且以14.32%的區間漲幅遙遙領先。

表1:31個申萬一級行業年內漲跌幅

具體來看,行業表現方面,以31個申萬一級行業指數為例,2022年1月1日至3月21日,區間漲跌幅為負的行業多達29個,並且跌幅超過10%的行業達19個,其中2個行業(電子、國防軍工)年內跌幅更是超過20%。相反,同期區間漲跌幅為正的行業僅有2個——煤炭和綜合,並且煤炭行業年內漲幅達到雙位數14.32%,也成為唯一年內漲幅超過10%的行業。

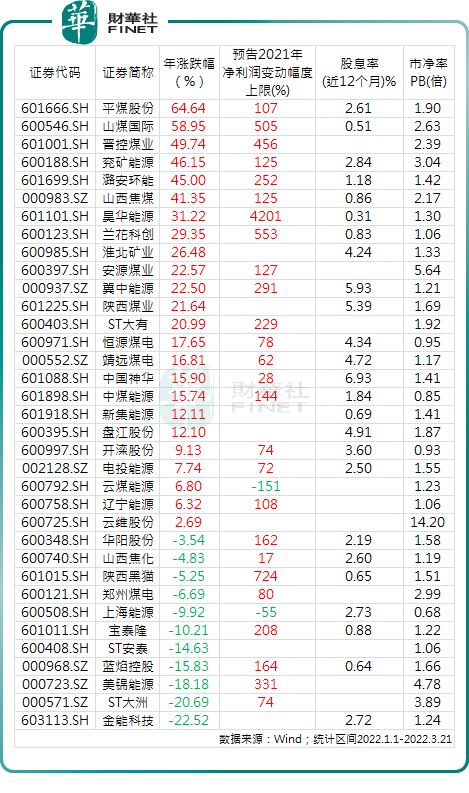

個股表現方面(詳見表2),A股35家煤炭開採公司中,股價年內上漲的公司多達24家,占比68.6%;股價年內下跌的公司僅有11家,占比31.4%。漲跌幅方面,股價年內漲幅超過10%的公司有19家,其中平煤股份、山煤國際和晉煤控股股價年內漲幅分別達到64.64%、58.95%和49.74%。可以看出,煤炭板塊2022年整體表現較好,賺錢效應強於其他行業。

煤炭行業業績大增現金流充沛,股息率高、估值低成為優勢

煤炭行業自2005年以來進入大規模整合階段,其中2005年至2016年,以大型煤企兼併收購中小煤礦為主,煤礦數量由2005年的2.5萬處縮減至2016年的不足8000處。2016年末至今,以大型煤企資產合併為主,神華、晉煤等大型煤炭集團先後進行資產重組。

目前,我國已形成了以晉能控股集團、山西焦煤集團、潞安化工集團、山東能源集團、國家能源集團和中煤集團等六大煤炭集團為代表的大型煤炭集團企業競爭格局,煤炭行業集中度大幅提升。

在煤炭行業供給端顯著優化的背景下,煤炭行業盈利能力持續提升。2021年,煤炭行業累計實現利潤總額7023億元,同比增長216%。Wind資料顯示,目前已發佈2021年度業績預告的公司有28家,其中2021年淨利潤預增的公司達到了26家,占比近93%;淨利潤預减的公司僅有2家,占比7%。

業績預增幅度方面,在以上28家公司中,預計2021年淨利潤增幅超過50%的公司多達24家,其中18家公司預增幅度超過100%,3家公司預增幅度超過500%。整體來看,A股煤炭行業多數公司2021年業績很有可能達到歷史最高水準。

表2:A股煤炭股股價年內漲跌幅(截至3月21日)

確保能源安全夯實煤炭價值,煤企轉型打開長期想像空間

短期來看,煤炭企業盈利能力達到歷史最佳,現金流充沛,行業估值水準較低,股息率較高……這些因素成為煤炭行業短期走強的主要原因,特別是當下在A股年報、一季報集中披露的業績披露窗口期。長期來看,煤炭行業似乎也並不缺少價值亮點,例如確保能源安全的政策背景,以及煤炭企業積極轉型。

一方面,影響煤炭行業發展的根本原因是政策在雙碳目標和能源安全之間的平衡。資料顯示,2022年初至3月中旬,世界三大港口動力煤價均大幅上漲,其中,歐洲ARA港/理查RB/紐卡斯爾NEWC動力煤現貨價漲幅分別為30%/89.5%/60.3%。在這樣一種背景下,國內煤炭市場當務之急是全力保供應,強調“不能把手裡吃飯的傢伙先扔了”,要確保我國能源安全。

2022年政府工作報告指出,“加強大宗商品保供穩價,著力解決煤炭電力供應緊張問題”。此外,總書記在參加內蒙古代表團審議時進一步指出,“綠色轉型是一個過程,不是一蹴而就的事情。要先立後破,而不能夠未立先破。富煤貧油少氣是我國的國情,以煤為主的能源結構短期內難以根本改變。實現‘雙碳’目標,必須立足國情,堅持穩中求進、逐步實現,不能脫離實際、急於求成,搞運動式‘降碳’、踩‘急刹車’。不能把手裡吃飯的傢伙先扔了,結果新的吃飯傢伙還沒拿到手,這不行。既要有一個綠色清潔的環境,也要保證我們的生產生活正常進行。”

另一方面,煤炭企業轉型升級也打開了行業長期想像空間。由於煤企具有產業優勢,具備能源開採、裝備製造的成熟經驗,以及先天地域優勢,我國大型新能源專案基地多數位於西北部地區,與煤炭資源分佈重合度較高,疊加中東部地區煤炭資源逐漸減少,煤企向新能源領域轉型的意願較強。

安信證券報告提到,截至目前,30家發債煤企中共有11家明確宣佈了新能源發電轉型計划,如晉能煤業近年來持續積極拓展新能源發電業務,而兗礦能源(600188.SH)則明確提出了未來新能源發電的具體目標,將推進風電、光伏及配套儲能產業項目開發建設,力爭5到10年新能源發電裝機規模達到1000萬千瓦以上。

此外,部分煤企通過直接生產新能源材料的方式直接佈局新能源領域,如平煤神馬集團近年來大力新能源新材料核心產業,主要產品為電子級多晶矽、超高功率石墨電極等;華陽股份(600348.SH)2020年報中提到,將創新開發“光伏+儲能+電池”混合儲能系統,推動公司高品質發展;山煤國際發佈公告稱,已於2020年8月參股設立合資公司開展10GW高效異質結(HJT)太陽能電池產業化一期3GW項目。

確保能源安全奠定了煤炭行業市場基礎地位,煤企轉型升級也打開了行業長期想像空間,處在盈利能力史上最佳階段的煤炭行業,也就理所當然的成為市場資金追逐的方向。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享