在A股反彈復蘇之際,玻璃板塊漲勢一枝獨秀。

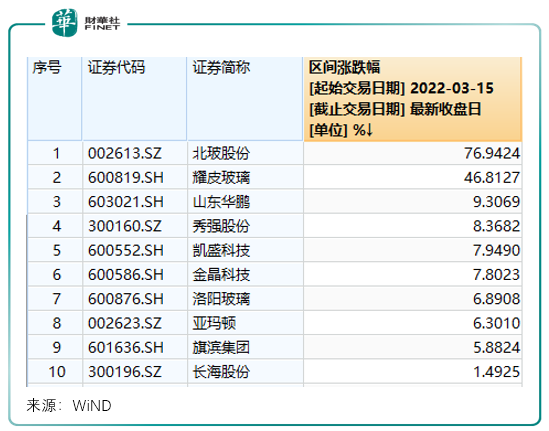

WiND數據顯示,北玻股份(002613.SZ)、耀皮股份(600819.SH)近一周漲勢淩厲,其中北玻股份漲幅遙遙領先板塊其他個股,並於3月22日一早再次漲停,這已經是該股自3月15日以來連獲6次漲停。

拉長時間看,北玻股份今年以來漲幅超90%,公司玻璃業務集光伏和裝配式建築概念於一體,賽道優質,發展前景廣闊,再加上低於10元的股價確實便宜,難怪能吸引市場追捧。

政策催化,「光伏+節能建築」概念加持

全國規範標準《建築節能與可再生能源利用通用規範》將於4月1日實行,Low-E玻璃、鋼化玻璃、中空玻璃及夾層玻璃等具有節能性能的玻璃得到了國家及建築行業的大力支持與推廣而備受關注。

眾所周知,玻璃是國民經濟重要的基礎原材料,全行業能源消費量佔全國能源消費總量的1/10左右,二氧化碳排放約佔我國碳排放總量的1/6。節能玻璃作為一種隔熱和遮陽性能好的玻璃類型,是中國建築的綠色節能、裝配式建築等發展的關鍵。

以low-E玻璃為例,其為在玻璃表面鍍上多層金屬或其他化合物組成的膜係產品,可形成對可見光高透過及對中遠紅外線高反射特性,與傳統的建築用鍍膜玻璃相比,具有優異的隔熱效果和良好的透光性,可廣泛用於建築物的門窗、幕牆、汽車玻璃、高端衛浴等。

目前我國住宅採用Low-E玻璃的住宅不到10%,隨著老舊房屋節能改造以及新建建築的強勢推廣使用,Low-E玻璃未來市場潛力巨大。

中信證券認為,從《「十四五」建築節能與綠色建築發展規劃》和《建築節能與可再生能源利用通用規範》來看,建築節能、建築光伏等領域是建築節能政策的重要抓手,在政策推動下長期需求成長空間較大,有望迎來景氣度提升。

北玻股份是高端節能玻璃深加工設備及產品生產廠商,自主開發製造了具有核心競爭力的玻璃鋼化設備、鍍膜設備、高端深加工玻璃等核心產品,並在此基礎上進一步拓展了玻璃深加工自動化連線、玻璃切割設備、倉儲係統、「三元流」風機等產業,目前擁有玻璃深加工設備及深加工玻璃產品產品品類300多種。

在Low-E鍍膜設備領域,公司是國内規模最大、品類最全的Low-E鍍膜玻璃生產線的設備製造商,也是國内唯一一家實現了主要零部件均自行設計、製造的設備製造商。

Low-E玻璃生產線只是北玻股份玻璃深加工設備的一種,此外,公司還有玻璃鋼化設備、自動化係統及相關設備、三元流風機及相關設備。

玻璃鋼化設備龍頭

在眾多產品中,玻璃鋼化設備是公司支柱產業之一,2021年上半年,該板塊實現營業收入3.32億元,同比增長75.89%,佔公司營業收入比重47.27%。

北玻股份是唯一生產經營玻璃鋼化設備的國内A股上市公司。公司董事長高學明是技術出身,他在1995年研發出第一台水平輥道式玻璃平彎鋼化電爐機組,奠定北玻股份玻璃鋼化設備龍頭地位。公司連續19年穩居行業世界前列,累計已有超過5000台北玻玻璃鋼化設備在世界各地運行,其中包含聖戈班、旭硝子、南玻、福耀、信義、福萊特等諸多國内外知名玻璃企業。

此外,光伏發電將成為我國的主力能源,預計「十四五」時期,我國光伏發電年平均新增裝機規模將達到65GW以上,光伏發電總裝機將達500-530GW,也將拉動光伏玻璃市場增長。

北玻股份自主研發的連續鋼化玻璃生產設備,可用於光伏玻璃產品的生產加工過程,此項技術實現了2.0毫米玻璃全鋼化產品。在光伏領域,更薄的鋼化玻璃,意味著原材料消耗更少,成本更低,有助於實現光伏板輕量化和高透光率,從而為光伏產業降成本、增效益提供了有力的技術保障。

2021年上半年公司連續式玻璃鋼化生產設備單項產品實現營業收入1.16億元,同比增長268%,訂單金額同比增長344.61%,更是獲得了諸如福萊特、金耀華等國際知名玻璃加工企業的訂單。

與玻璃鋼化設備相比,包括Low-E設備在内的公司其他玻璃深加工設備所佔比重尚小,2021年上半年合計完成營業收入5774.39萬元,佔公司營業收入比重8.23%。而Low-E設備增長較快,體現了建築節能賽道高景氣。2021年上半年,公司Low-E設備產品訂單量同比增長200%(含合並範圍設備採購)。

玻璃深加工產品異軍突起

借助玻璃鋼化設備及其他玻璃深加工設備技術優勢,北玻股份大力發展玻璃深加工產品,定位高端市場,如今深加工玻璃產品成為公司另一主導產業。2021年上半年實現銷售收入2.94億元,佔公司營業收入比重42.03%。

順應玻璃行業產業結構調整,公司深加工玻璃產品主要以國家大力扶持的節能玻璃為主,包括鋼化玻璃、中空玻璃、夾層玻璃、Low-E玻璃以及由鋼化玻璃或夾層玻璃組合加工而成的其他復合玻璃產品,主要應用於建築門窗、玻璃幕牆等領域,可以有效降低建築物能耗,符合國家節能減排的發展目標。

公司產品也多被應用在北京大興國際機場玻璃工程、國家速滑館、上海世博會陽光谷和十六鋪碼頭、奧運國家體育場「鳥巢」及「水立方」等國内外眾多知名建築上。此外,公司還作為多家華為旗艦店、知名美國電子產品公司(市場普遍認為是蘋果)總部及銷售旗艦店(公司已累積為該品牌在世界各地的超過93家旗艦店提供產品)的主要建築玻璃供應商之一。

小結

雖然有政策催化、行業利好等發展紅利,2021年上半年,公司銷售數量和收入較上年都有較大幅度增長,但近年因玻璃原片、鋼材、鋁型材、電機等主要原材料的價格上漲幅度達20%-40%,導致公司2021年中期毛利率下降,淨利潤減少。但從2021年全年業績預告看,公司毛利率、淨利率有所回升。業績預告顯示,2021年公司主要產品國内外市場認可度和訂單數量增長,營業收入增長約 60%,深加工玻璃產品毛利率和淨利率均有不同幅度提高,歸屬於上市公司淨利潤上升。

雖然盈利能力有所回升,但依然不能忽視原材料漲價帶來的風險。2022年浮法玻璃價格依然高位震蕩,鋼材、鋁材價格節節攀高,對行業利潤形成擠壓,以北玻股份為代表的行業企業或要打一場持久戰。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享