據發改委官網3月22日報道,發改委、能源局印發《「十四五」現代能源體係規劃》,規劃提出,積極安全有序發展核電。在確保安全的前提下,積極有序推動沿海核電項目建設,保持平穩建設節奏,合理佈局新增沿海核電項目。開展核能綜合利用示範,積極推動高溫氣冷堆、快堆、模塊化小型堆、海上浮動堆等先進堆型示範工程,推動核能在清潔供暖、工業供熱、海水淡化等領域的綜合利用。切實做好核電廠址資源保護。

實際上,在去年12月的全國能源工作會議上,就給出了今年明晰的路線圖。當時,能源局局長章建華發佈了2022年能源工作的多個「重點任務」,其中提出「積極安全有序發展核電」。2022年,計劃建成福清6號、紅沿河6號、防城港3號和高溫氣冷堆示範工程4台機組,新增裝機367萬千瓦。在確保安全前提下,有序推進具備可靠條件的核電項目核準建設。

核電前景方面,根據中國核能行業協會及有關機構的研究成果,到2025年,核電運行裝機容量達到7000萬千瓦左右,在建裝機規模接近4000萬千瓦;到2035年,我國核電在運和在建裝機容量將達2億千瓦左右,發電量約佔全國發電量的10%左右。

國海證券認為,若按上述2025年的預測數據,據此測算,假設核電機組建設週期為5年、單台機組平均容量為110萬千瓦,則2022-2025年,我國年均需核準7-8台機組。單台機組造價為1.6萬元/KW,則2022-2025年核電年均建設投資將超1000億元。2021年,我國核電年投資額為538億元,核電建設在十四五中後期將迎來快速發展。

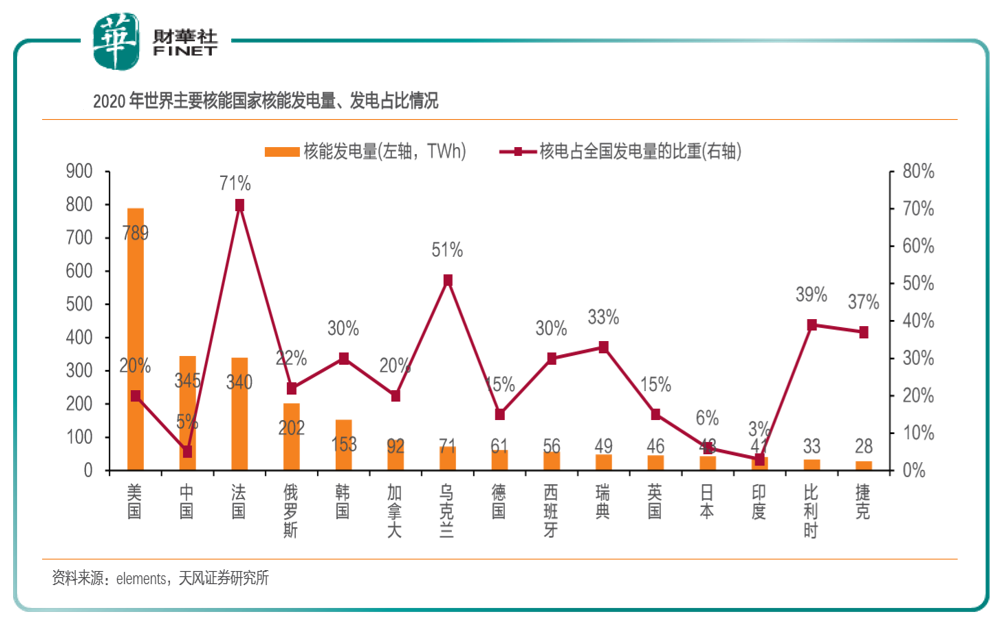

核電供應穩定、低碳環保的天然屬性使其從理論上成為了化石能源的優質替代品之一,而從實踐應用上來看,核電普及也已在美國、法國等部分發達國家成功實現。相比之下,我國核電業起步較晚、發展謹慎穩健,在頻繁變化的社會環境中仍實現了較快增長:2012-2021年,我國核電裝機容量CAGR為17.40%,核能發電量CAGR為17.24%,大幅超出總裝機容量與總發電量的增速情況(8.49%/5.96%)。天風證券認為,從長期來看,我國核能發電的潛在提升空間巨大,目前仍處於成長初期。2020年我國核電滲透率為5%,僅與世界平均水平的10%相比都存在翻倍空間。

目前以經濟性、安全性作為衡量依據,核電站可以被劃分為四代:

1、第一代核電站也稱實驗站,主要目的是為了通過試驗示範形式來驗證其核電在工程實施上的可行性。

2、第二代核電站是指自20世紀70年代之後實現商業化運營的核電站,是當今世界核電體係中的核心組成部分。

3、第三代核電站是指滿足美國URD、歐洲EUR中的安全與設計技術要求的新型核電站,它在二代站的基礎上採用非能動安全係統等應急設計,進而在很大程度上的消除了放射性物質大量外洩的風險,此外還具備更好的經濟性。

4、第四代核電站則是指能夠同時滿足安全、經濟、可持續發展等多項嚴苛要求的概念站;目前,具有第四代核電特徵的石島灣高溫氣冷堆核電站示範工程1號已於2021年12月20日首次實現並網發電。

目前首批第三代核電站已在我國成功並網商運。與美國西屋公司合作的我國首批第三代核電站三門1、2號機組已於2018年9月、11月成功並網商運,上網電價設定為0.4203元/千瓦時,2020-2021年實現年發電量189.13/199.80億千瓦時,機組設計壽命長達60年,經濟性、實用性已得到初步驗證。

此外,國產第三代核電技術取得實質突破。搭載著由中核、中廣核集團共同研發,具備完全自主知識產權的第三代核電技術的「華龍一號」核電機組(福清5號機組)已於2021年1月30日成功投入商業運行,這標志著我國的第三代核電技術已走向成熟;隨著第三代核電技術實現國產化,我國核電項目開始密集落地,自2019年重啓審批以來的13座新核電機組全部搭載第三代核電技術,其中8座為「華龍一號」設計。

目前A股哪些個股涉及核電概念呢?

據國海證券:個股方面,推薦核電運營龍頭中國核電,建議關注核電運營端標的中國廣核;核工業建設龍頭中國核建;設備商佳電股份、海陸重工、江蘇神通、久立特材。

截至3月22日,據Choice數據,筆者整理上述個股資料如下表。

從評級機構家數來看,中國核電、江蘇神通較受機構關注,分别有11家與10家機構參與評級。

中國核電3月17日發佈今年前兩月經營數據,據公告,2022年1至2月,公司實現營業總收入109億元左右,同比增長27%左右;實現歸屬於上市公司股東的淨利潤16億元左右,同比增長50%左右。

從估值水平看,市盈率除兩只股外,基本維持在十幾倍左右,市盈率最高的兩只股分别為江蘇神通、佳電股份。

目前已有3家公司公佈了2021年業績預告,江蘇神通略增,佳電股份、海陸重工都為略減。

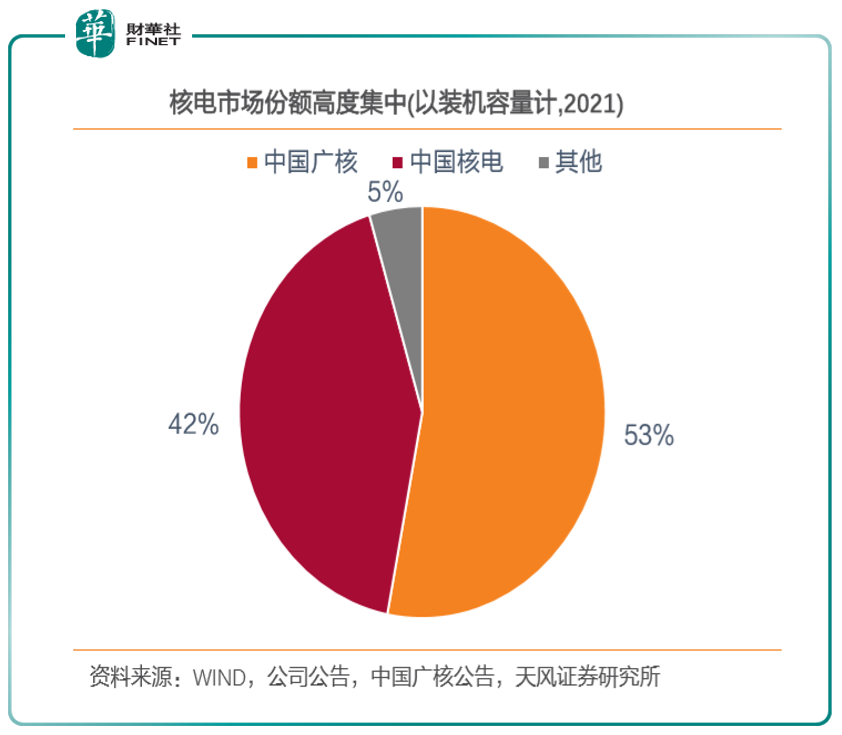

從國内核電市場份額來看,中國廣核、中國核電兩大央企所佔行業比例非常集中(見下圖)。截止2021年12月31日,以裝機容量計算的行業CR2高達95%:中國核電市場份額42%,中國廣核市場份額53%。

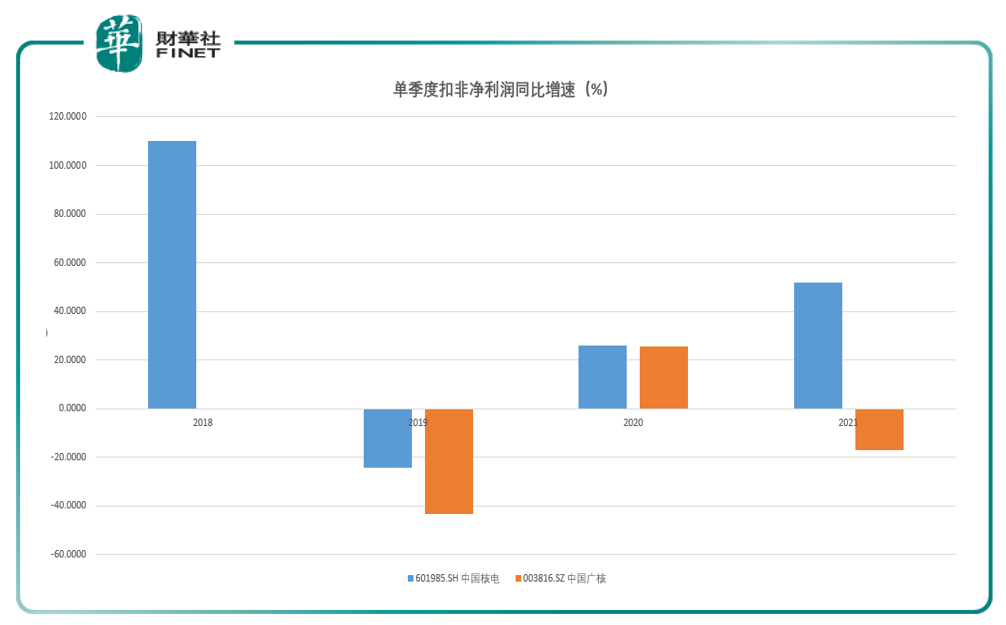

筆者根據Choice數據對比兩者近年(2018-2021)的單季度扣非淨利潤同比數據(見下圖),發現中國核電或更勝一籌。下圖藍色柱體為中國核電,橙色柱體為中國廣核。其中2018年中國廣核無單季度扣非淨利潤同比增速數據,筆者猜測可能的原因是由於中國廣核在2019年8月才在A股上市的。

對於中國核電,天風證券研報稱:

中國核電是我國第二大核電運營公司;一方面,受到第三代核電技術落地、核安全係數大上升以及「雙碳」政策帶來的能源轉型訴求的多重合力,我國核電審批當前已恢復常態、未來發展或將加速,公司身為核能市場雙寡頭之一將因此充分受益;另一方面,公司通過佈局新能源業務,當前已成功開辟第二條增長曲線,而新能源業務的注入將充分增加公司的成長性。

不過在3月23日,前文提及的兩部門印發規劃發佈的第二日,中國核電股價卻高開低走,當日收跌。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享