3月24日,萬控智造低開高走,繼續漲停,震蕩幅度接近18%,截至目前,該股已經11連板,股價一騎絕塵,近三日平均換手率超過50%。

近期,妖股炒作愈演愈烈,次新板塊自然也不甘落後。那麽,作為次新股的萬控智造有何看點,後續能否保持強勢?

智能電網、數字基建加速

消息面,3月22日,國家發改委公佈該委與國家能源局聯合印發的《「十四五」現代能源體係規劃》。

《規劃》指出,要推動電力係統向適應大規模高比例新能源方向演進,一方面需要持續推進除風光外的核電、水電等類基荷清潔電源建設,積極安全有序發展核電,到2025年核電運行裝機容量達到7000萬千瓦,常規水電裝機容量達到3.8億千瓦;另一方面,發揮煤電支撐性調節性作用,「十四五」期間煤電節能改造規模不低於3.5億千瓦。

在此基礎上,推動建設以大型風光電基地為基礎、以其周邊清潔高效先進節能的煤電為支撐、以穩定安全可靠的特高壓輸變電線路為載體的新能源供給消納體係。因此,電網側與之相配套的要強化電力跨區域輸送通道建設。

政策的吹風,進一步強化市場對於智能電網改造的預期。在「雙碳」背景之下,新能源的裝機量可謂節節攀升,對於電力輸送的需求越發的迫切,新一輪的電網「基建」箭在弦上。

中信證券分析認為,存量通道輸電能力提升4000萬千瓦以上,新增開工建設跨省跨區輸電通道6000萬千瓦以上。圍繞「復合型能源基地+電力外送通道」的大型電力係統重點工程建設,預計將成為「十四五」期間新型電力係統構建的重點。

公開資料顯示,萬控智造主營業務包括電氣機櫃,公司是該細分賽道的龍頭企業,業績有望明顯受益於新基建。

電氣機櫃龍頭,應收賬款佔比偏高

萬控智造深耕行業近三十年,是市佔率第一的電氣機櫃細分領域行業龍頭,公司主要產品包括電氣機櫃、環網櫃設備、IE/IT機櫃。下遊廣泛應用於5G網絡、工業互聯網、工業自動化、軌道交通、房地產、新基建、新能源等領域,積累了豐富的客戶資源。

招股書顯示,2018年至2021年,公司營業收入分别為14.13億元、16.01億元、16.89億元和21.6億元。處於穩步增長態勢。

公司以電氣機櫃業務為主,主要包括高、低壓電氣機櫃,相繼成功研發新型12kV/40.5kV高壓電氣機櫃、Aikko低壓電氣機櫃、MGC係列智能化氣體絕緣環網櫃設備等新產品,全面完成了高、低壓電氣機櫃產品的升級換代,引領了高低壓電氣機櫃行業的技術發展。

公司機櫃目前市佔率接近10%,在充分競爭的電氣行業實屬不易。

環網櫃方面,目前營收佔比較低。2018年至2020年,公司環網櫃設備實現銷售收入僅4033萬元、1.14億元和1.06億元。

IE/IT機櫃為公司電氣機櫃的衍生產品,主要客戶包括為數據中心提供建設、服務的企業。

前段時間,國家統籌規劃,推出「東數西算」工程,在京津冀、長三角、粵港澳大灣區、成渝、内蒙古、貴州、甘肅、寧夏啓動建設國家算力樞紐節點,並規劃了張家口集群等10個國家數據中心集群。這一項數字基建工程無疑也會帶動上遊產業鏈的發展,公司的IT機櫃業務有望加速,成為新的利潤增長點。

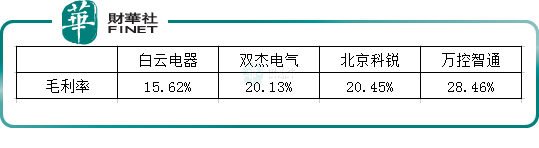

值得一提的是,萬控智通毛利率高於同行,筆者選取幾家同為電氣設備行業的公司,進行比對。(數據源自2021年三季報,萬控智通數據源自2021年報)

不過公司的應收款項佔收入的比例偏高,2018年末、2019年末、2020年末、2021年末,萬控智造應收款項(包括應收賬款和應收票據)餘額分别為7.01億元、5.02億元、5.52億元和7.46億元,佔營業收入比例分别為49.6%、31.4%、32.7%和34.5%。

這可能是因為所處行業的產業鏈最下遊通常為開關櫃、環網櫃成套設備的使用方,且終端電網建設通常為項目制,回款週期較長,受產業鏈傳導影響公司客戶對公司的回款亦不快。

結語——

伴隨我國在配電網建設、基建領域的投資規模不斷加大,特别是新基建的推進,下遊行業對於電氣機櫃的需求增加。萬控智通所處行業景氣度較高,這也是其股價頗受追捧的重要原因之一。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享