近日,兆科眼科(06622.HK)发布了2021年业绩报。

因产品商业化尚在培育,兆科眼科在2021年并没有获得收入。同时,公司旗下药物管线布局较广,兆科眼科在报告期内的研发费和行政费用等支出继续大增,叠加优先股负债账面金额变动,导致公司亏损额呈扩大趋势。

报告期内,兆科眼科亏损高达21.3亿元,同比飙升192.96%,2019年-2021年三年时间累计亏损近30亿元。

兆科眼科号称拥有全国最丰富的的眼科药物管线之一,有几款产品或可撼动市场格局。同时,公司还背靠“眼科茅台”爱尔眼科(300015.SZ)和高瓴资本等大佬。但这些耀眼的潜在实力和背景,却未能在二级市场上“拯救”公司股价的颓势。

去年4月,兆科眼科成功登陆港股市场。但上市即巅峰,上市当天便破发,此后股价一路走低。到了3月24日,公司股价报收3.44港元,较发行价暴跌79.52%,市场缺乏热情。

商业化尚需时日,研发进入冲刺阶段

眼科作为国内的一个热门赛道,近年来成为资本的宠儿。

相对来说,眼科市场是个细分市场,目前仍未得到大多数国内传统制药企业的关注,是个不算拥挤的赛道。2019年,我国眼科药市场份额前五名眼科药企业累计市场份额仅为33%。

换言之,除了眼科医疗服务领域诞生了如爱尔眼科这样超千亿市值的巨头企业外,国内眼科药物领域有全球竞争力的创新平台公司十分欠缺。所以,能有一家眼药企业崛起而成为“眼药茅”,那将会在资本市场上受到资金的簇拥。

在资本的加持下,很多眼药企业蠢蠢欲动,包括兴齐眼药(300573.SZ)、兆科眼科、欧康维视生物(01477.HK)在内的多家眼药企业成功敲响了资本市场的大门,并加紧眼科药物管线的研发。

直到目前,除了行业龙头兴齐眼药外,国内绝大部分眼药企业未能同时有多款产品进入商业化阶段,兆科眼科亦是如此。

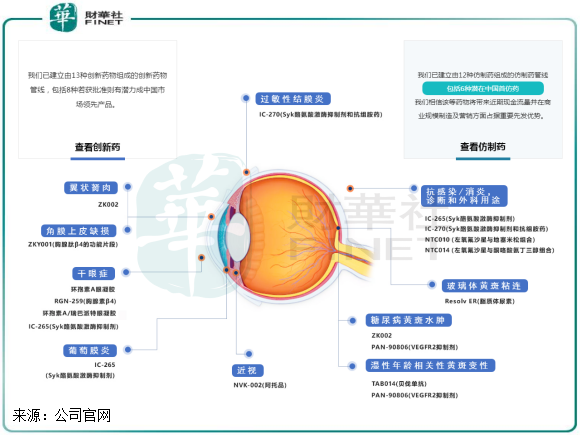

兆科眼科目前有11种创新药物及12种仿制药组成的眼科药物管线,无一产品进入到商业化阶段。

兆科眼科的产品组合较为丰富,在国内五大眼科适应症方面均有布局,包括干眼症、湿性老年黄斑部病变、糖尿病黄斑水肿、近视及青光眼。从管线产品组合看,兆科眼科正为未来商业化的多款产品迎合蓝海市场需求而做准备。

产品已经在准备了,就等着上赛道的起跑线了。那这些在研药物商业化进展如何?

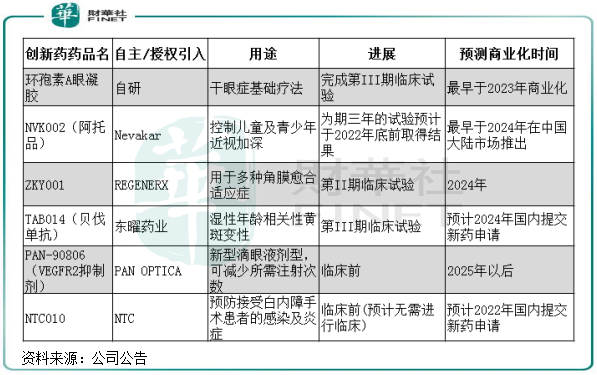

根据财华社统计,兆科眼科在今年或有创新药首次进入商业化。预计在今年,NTC010就可在国内提交新药申请,这也是公司管线中离商业化最近的一款创新药产品。

此外,兆科眼科的重磅产品环孢素A眼凝胶,当前正处于第III期临床试验,预计今年可向国家药监局提交新药申请,最早将在明年开始商业化。而另一块重磅产品NVK002(阿托品)因临床难度大且周期较长,临床试验长达3年,预计在今年年底前取得结果,2024年在中国大陆市场推出。

其他产品如ZKY001、TAB014(贝伐单抗VEGF)、PAN-90806(VEGFR2抑制剂)等创新药,预计将在2024年及以后才能进入商业化阶段。

仿制药方面,贝美素噻吗洛尔或成为今年交付的首款仿制药产品,贝美前列素和盐酸依匹斯汀也有望在可见未来推出。

由此看来,2022年可能是兆科眼科实现商业化的元年,但鉴于个别产品推出时间较晚以及产品推出前期放量慢等因素影响,兆科眼科今年的“收成”未必可观。

因多数产品商业化尚需时日,且经营亏损下资金压力日益加大,兆科眼科的研发也进入到冲刺阶段,以提升重点临床项目,为商业化铺路。2022年,公司研发投入达2.2亿元,同比增长169.1%。

重磅产品有望成为“摇钱树”?

值得留意的是,兆科眼科数款在研的创新药,是有机会改变国内眼药领域竞争格局的。或者说,兆科眼科有望凭借这些重磅产品吃上眼科市场的大蛋糕,从而实现持续性的盈利。

在多款创新产品中,兆科眼科的产品均有布局在眼科疾病重要的领域,如近视眼、干眼症、白内障等,这些细分领域的市场规模庞大。

根据灼识的资料,2019年我国过敏性结膜炎患者高达2.94亿人、干眼症患者达2.14亿元、近视眼患者达1.63亿人,饱受各类眼部疾病困扰的人数就达7亿人。但我国眼科市场渗透率极低,未来市场需求旺盛。

这种大背景下,眼药市场或会成为生物医药领域的下一个理想赛道。

那重磅产品能否为兆科眼科铺设一条康庄大道出来?

兆科眼科正在近视眼和干眼症这两大高发眼科疾病领域做冲刺。

根据兆科眼科的说法:环孢素A眼凝胶可能造福全球数以百万计的民众。环孢素A眼凝胶是一种创新水凝胶制剂,可作为中重度干眼症的基础疗法。相较于目前市面上的其他竞品,环孢素A眼凝胶每日两次给药,只需每晚给药一次达到相同疗效,可大大提升病人依从性,且在眼表停留时间更长。

在临床进展上,环孢素A眼凝胶的疗效和安全性与美国爱力根制药公司Allergan旗下的眼用乳液Restasis相似。

兴齐眼药在2020年推出了0.05%环孢素滴眼液,该产品是国内目前唯一获批用于治疗干眼症的环孢素类药物。兴齐眼药的这款产品商业化后表现较为理想,根据华安证券预计,2021年该产品能为兴齐眼药创造1.16亿元的收入,未来有望达到销售峰值17.63亿元。兆科眼科的环孢素A眼凝胶在未来一两年商业化后能否凭借其独特的优势开劈新出路,值得持续关注。

兆科眼科的另一款产品低浓度阿托品NVK002,与兴齐眼药两项低浓度硫酸阿托品滴眼液同处于一个起点上。阿托品NVK002可抑制眼睛视网膜等组织的M受体、增加眼部血流,改善供氧机制等,可有效控制儿童及青少年近视加深。该产品成功解决了低浓度阿托品的不稳定性,不含防腐剂,预计保存期超过24个月。

2020年,全国青少年近视比重高达52.7%,高中生每两个人中就有一个是近视眼。防止青少年近视加深的这块黄金市场,兆科眼科的阿托品NVK002或将能和兴齐眼药旗下产品同台竞技。

PAN-90806,是用于治疗湿性老年黄斑部病变(wAMD)及糖尿病黄斑水肿的抗 VEGF 制剂,可减少所需注射次数,为患者带来极大的便捷,有望改变VEGF抑制剂眼科用药格局。目前,PAN-90806尚未监管批准及完成动物研究,待完成后,兆科眼科计划于可见将来开展人体试验。

不过,PAN-90806尚处在临床前阶段,最早也要到2025年才能在国内提出新药申请。

目前,国内用于治疗湿性老年黄斑部病变的获批抗VEGF 药物主要有瑞士生物科技公司诺华、本土品牌康弘药业(002773..SZ)和拜耳。过去几年,康弘药业用于治疗湿性老年黄斑部病变的康柏西普产品销量持续放量,市场增量较大。

小结:从在研管线产品看,兆科眼科的布局具有前瞻性,且主要创新药产品在疗效、安全性等方面能走在行业前列,未来能成功步入商业化将有助于公司享受这场红利。

当前需重点关注的是,兆科眼科数量丰富的在研产品均未实现商业化,公司羽翼还未丰满,尚未能翱翔空中,在短期内要扭亏并不太实际。未来几年内,公司重磅产品能否顺利研发并展开商业化、在行业竞争中能否展现出强劲的品牌力,仍有待我们继续观察。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享