3月24日,奶酪「一哥」妙可藍多(600882.SH)發佈2021年年度報告,報告期内公司營收、淨利顯著增長。

01花9億元廣告促銷,淨賺回1.54億元

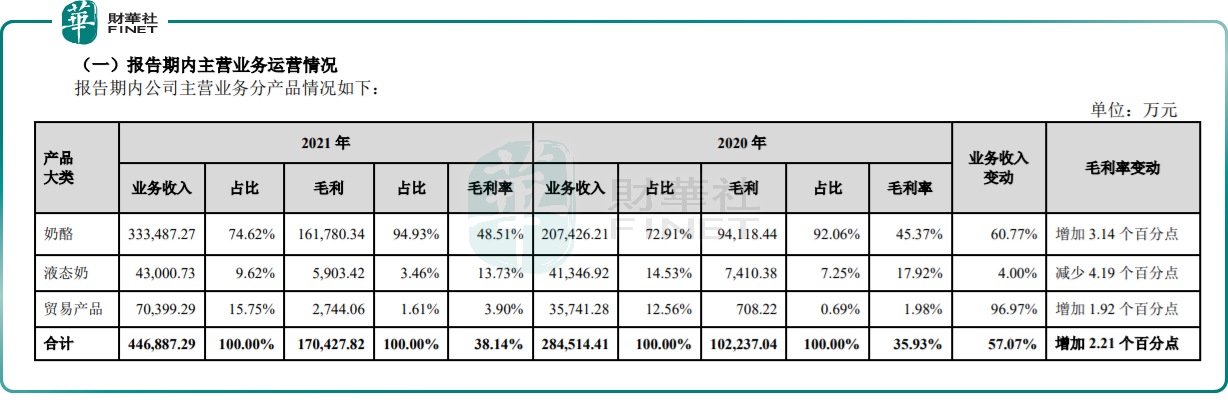

財報顯示,妙可藍多2021年實現營收44.78億元,同比增長57.31%;歸母淨利潤1.54億元,同比大增160.6%;扣非淨利潤1.22億元,同比增長173.72%;公司毛利率為38.14%,同比增加2.21個百分點。

從收入結構來看,公司2021年奶酪產品收入33.35億元,同比增長60.77%,佔總收入74.62%,同比增加1.71個百分點,延續高增長態勢;液奶業務收入4.3億元,同比增長4%,佔總收入9.62%;而貿易業務收入7.04億元,佔總收入比例為15.75%。

從盈利能力來看,隨著奶酪產品(主營業務)收入的增長,加之低溫奶酪棒叠代升級以及常溫奶酪棒推出,奶酪板塊毛利率增加3.14個百分點至48.51%;同時,高毛利奶酪產品快速增長,帶動公司毛利率提升至38.14%,同比增加2.21個百分點。

另外,液奶業務營業成本同比上升9.31%,導致毛利率同比減少4.19個百分點至13.73%;而貿易業務品類結構持續優化,該業務毛利率同比增加1.92個百分點至3.9%。

妙可藍多聚焦奶酪產品,2021年奶酪產品的營收、盈利能力均進一步提升,而液態奶收入和毛利佔比正逐步降低。

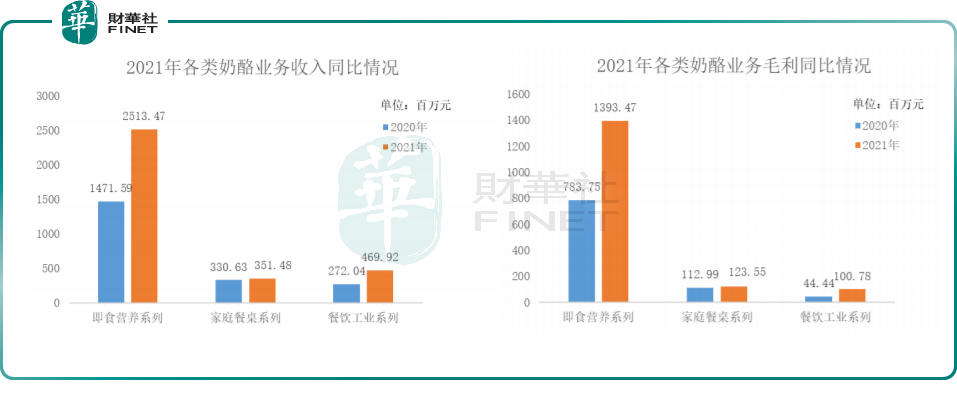

在奶酪板塊中,2021年,以高溢價兒童奶酪棒為代表的即食營養係列實現收入25.13億元,同比增長70.8%,佔公司奶酪產品收入的75.37%,毛利貢獻率高達86.13%。

除即食營養係列外,妙可藍多繼續深耕家庭餐桌係列和餐飲工業係列奶酪產品。2021年,家庭餐桌係列收入3.51億元,同比增長6.31%;餐飲工業係列收入4.7億元,同比增長72.74%。

值得一提的是,妙可藍多高昂的銷售費用支出引人側目。2021年妙可藍多銷售費用支出達到11.59億元,同比增長63.08%。其中,廣告促銷費達到9.06億元,佔銷售費用比例為78.18%,同比增長61.49%。

妙可藍多解釋稱,銷售費用的提升主要是因為奶酪業務處於快速增長期,公司渠道投入和品牌建設導致廣告促銷費增加,銷售人員增加導致職工薪酬增加。

事實上,近些年來,妙可藍多的營銷腳步從未停滞。在廣告宣傳方面,找明星代言、選擇春節檔/暑期檔等營銷旺季、投放央視等頭部媒體、覆蓋地鐵廣告和街邊廣告牌等,這一切都讓妙可藍多燒了不少錢。

鋪天蓋地的廣告取得明顯效果,妙可藍多以奶酪棒為代表的即食營養係列產品獲得消費者高度認可,在奶酪棒市場佔有率近36%。

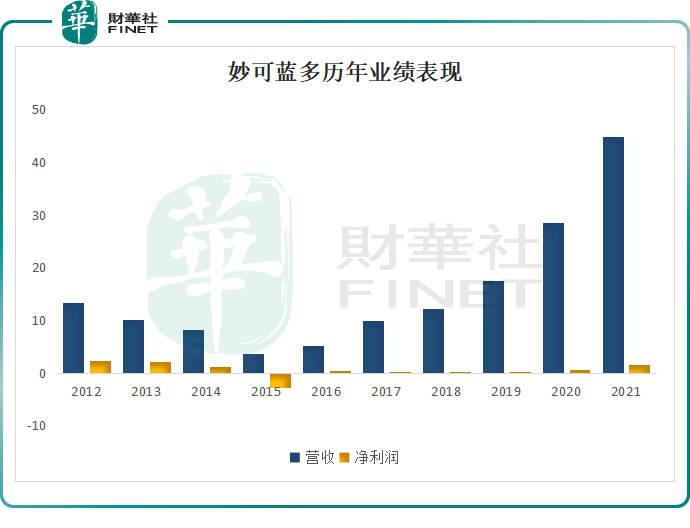

然而,重度依賴營銷也讓妙可藍多多年來一直面臨增收難增利的困擾。例如,2020年與高達28.47億元的營收相比,該公司淨利潤不足6000萬元。(如下圖)

現金流方面,2021年,妙可藍多經營現金流為4.37億元,同比增長63.65%。此外,公司貨幣資金充沛,達到24.36億元;總資產為66.97億元,淨資產為45.12億元。這主要是得益於公司向蒙牛募集的29.81億元資金到賬,資本實力得到進一步增厚。

德邦證券指出,成為蒙牛奶酪業務運營平台後,妙可藍多將得到蒙牛重點資源投入。除了品牌背書、營銷資源共享外,妙可藍多有望借力蒙牛60-80萬家零售終端加速下沉至三四線市場。

02產品+渠道齊頭並進

2021年妙可藍多營收、淨利雙增,與其新增產品和渠道建設密切相關。

在產品端,2021年,妙可藍多推出了51%幹酪含量、純牛乳強化配方的金裝奶酪棒等,還在業内率先推出了極具技術含量的「常溫奶酪棒」,迅速成為公司在即食營養奶酪係列的第二增長極。

近日,妙可藍多再次突破技術壁壘,推出了≥55%小酪牛「常溫奶酪棒」,進一步提升幹酪含量,並添加了維生素A、維生素D、益生元等營養物質,充分滿足消費者需求,有望成為一個新風口。

家庭餐桌奶酪方面,公司緊扣「烘焙」和「早餐」場景,創新推出了香甜口味的奶酪片,也獲得了眾多家庭的擁趸。在餐飲工業奶酪領域,公司繼續保持國產大包裝馬蘇里拉奶酪的領先位置,並依託領先的技術和產能優勢,為眾多餐飲終端進行「產品定制」。

渠道建設方面,妙可藍多已完成全國範圍内線下(餐飲工業渠道+零售渠道)、線上(電商渠道)全域佈局,建立起覆蓋全國的渠道網絡。

在線下,妙可藍多進一步開發餐飲工業終端,中餐、西餐、烘焙、茶飲、工業五大渠道全面突破,合作企業包括達美樂餐飲、漢堡王、85度C、薩莉亞、奈雪、古茗等。同時在零售渠道方面,公司還與經銷商、大型商超、便利店、母嬰店等渠道夥伴縱深發展全國銷售網絡。

在線上,電商業務已成為公司業績增長的重要引擎。2021年公司線上銷售收入4.48億元,營業收入佔比為10%,同比增長2.28個百分點。

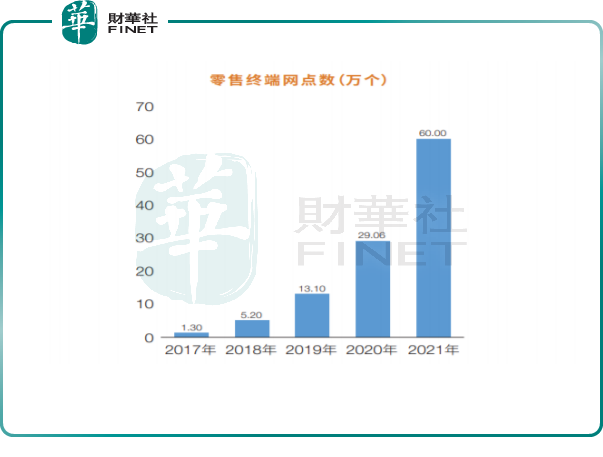

截至2021年12月31日,妙可藍多共有經銷商5363家,淨增2737家,銷售網絡覆蓋約60萬個零售終端,2020年同期為29.06萬家,覆蓋全國96%以上地級市以及85%以上縣級市。

03擴張產能+下沉市場,鞏固龍頭地位

從宏觀環境來看,近些年,隨著我國城鎮化進程加快,人民生活水平和健康飲食意識不斷提高。我國部分地區因收入因素而被壓制的乳製品消費需求將逐步釋放,驅動乳製品行業持續、平穩增長。根據國家統計局數據,2021年全國乳製品產量為3031.70萬噸,同比增長9.04%。

各國的乳製品消費過程一般經過三個階段,即奶粉階段——液態奶階段——奶酪、奶油階段。目前我國仍處於以液態奶消費為主的階段,所以未來走向第三階段(奶酪、奶油)市場空間巨大。

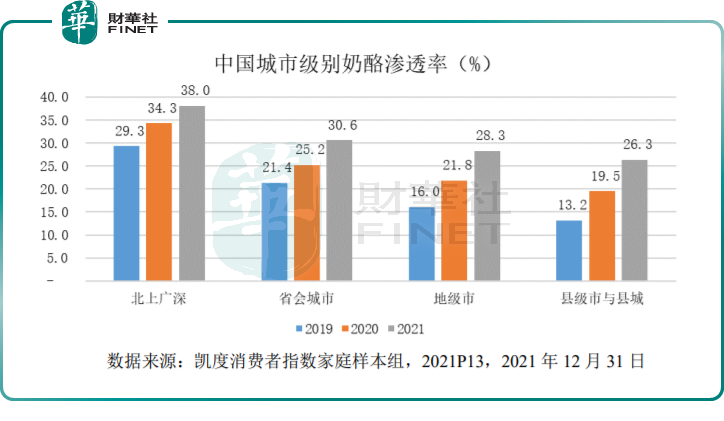

據尼爾森數據顯示,2021全年奶酪行業零售額同比增長39%;2022年1月奶酪行業零售額同比增長42%。奶酪在中國的整體滲透率正逐步提升。

為順應中國乳製品消費升級,妙可藍開拓極具潛力的奶酪市場,市佔率快速增長。根據凱度消費者指數家庭樣本組,在2021年中國奶酪品牌銷售額中,妙可藍多以30.8%的市場佔有率位居第一。

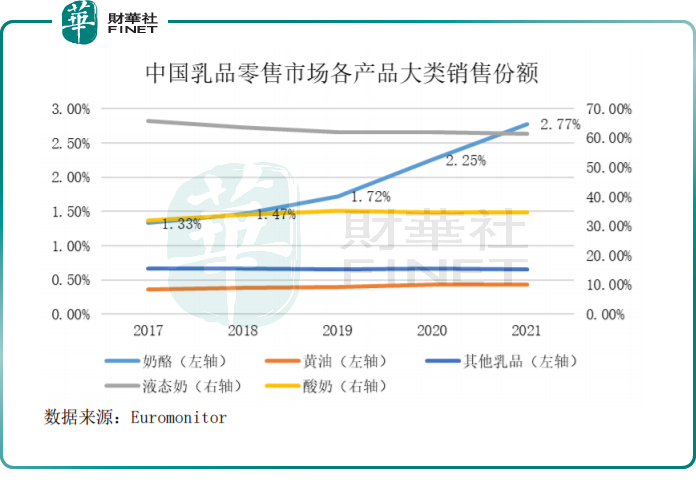

另據Euromointor統計,中國奶酪零售市場品牌市場佔有率中,2021年妙可藍多以27.7%排名第一。前五大品牌合計市場佔有率過去五年間持續增長至64.2%,行業集中度不斷提升。

於此同時,妙可藍開計劃下沉至三四線城市,減少價格戰給自己帶來的負面影響。

產能方面,報告期内,妙可藍多加大了新工廠的建設和設備引進力度,提升產能。2021年4月,位於上海金山的第五間工廠建成投產,有效緩解了困擾公司的產能不足的狀況。2021年,公司全年奶酪總產能已達到7.84萬噸,同比增長107.47%。

此外,2021年妙可藍多向蒙牛定增的募集的29.81億元已到賬,募投項目全部建成後,將形成上海、天津、吉林、長春4個城市5間工廠的產能佈局,妙可藍多將進一步鞏固產能優勢,滿足市場需求。

結語

在二級市場,作為奶酪行業的龍頭企業,妙可藍多一度成為資本爭相搶佔的籌碼。該股自2020年初的14元/股一路漲至2021年5月歷史最高點84.5元/股。隨後該股遭遇「滑鐵盧」,截至2022年3月25日,妙可藍多的股價為35.86元,跌幅1.83%,内年跌幅35.96%。

展望未來,安信證券表示,妙可藍多作為奶酪龍頭,其營收端增長主要依靠新品放量,常溫奶酪棒年内儲備30條產線,通過快速鋪貨可搶佔先發優勢,公司堅持「低溫做精、常溫做廣」戰略,成長邏輯清晰。

有了業績增長的加持,妙可藍多股價能否重返昔日巅峰呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享