主营业务为电子测量仪器的鼎阳科技,上周共接待了143家投资机构调研(据3月25日共两次公告,调研时间分别在3月23、24日)。调研名单包括广发基金、南方基金等多家公募基金,以及拾贝投资、盘京投资、千合资本、泰旸资产等知名私募。

鼎阳科技为何会吸引如此多机构参与调研?

据公司描述(据公告),公司是一家研发驱动型的高新技术企业,设立以来一直专注于通用电子测试测量仪器的开发和技术创新,公司是数字示波器、波形和信号发生器、频谱分析仪和矢量网络分析仪四大通用电子测试测量仪器产品领域唯一一个国家级重点“小巨人”企业,是全球极少数同时拥有这四大主力产品的厂家之一。2021年公司四大主力产品占总营收比例合计为80.74%。

值得一提的是,公司是国内主要竞争对手中唯一一个同时拥有行业四大主力产品并且四大主力产品全线进入高端领域的公司。

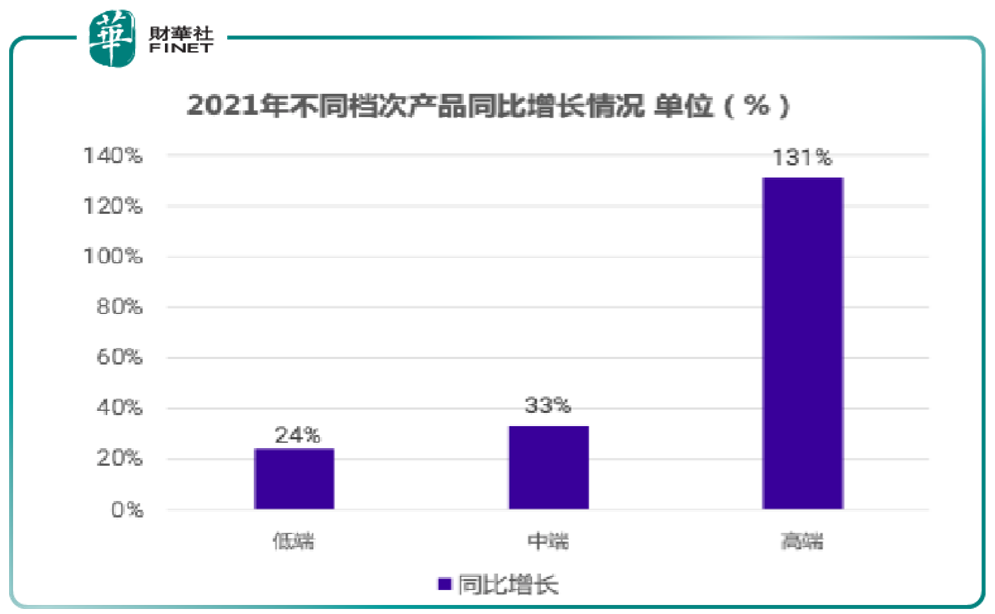

公司的高端产品于去年快速增长。根据2021年年报,不同档次的产品营收增长情况如下:低端产品同比增长24%,中端产品同比增长33%,高端产品同比增长131%(见下图)。

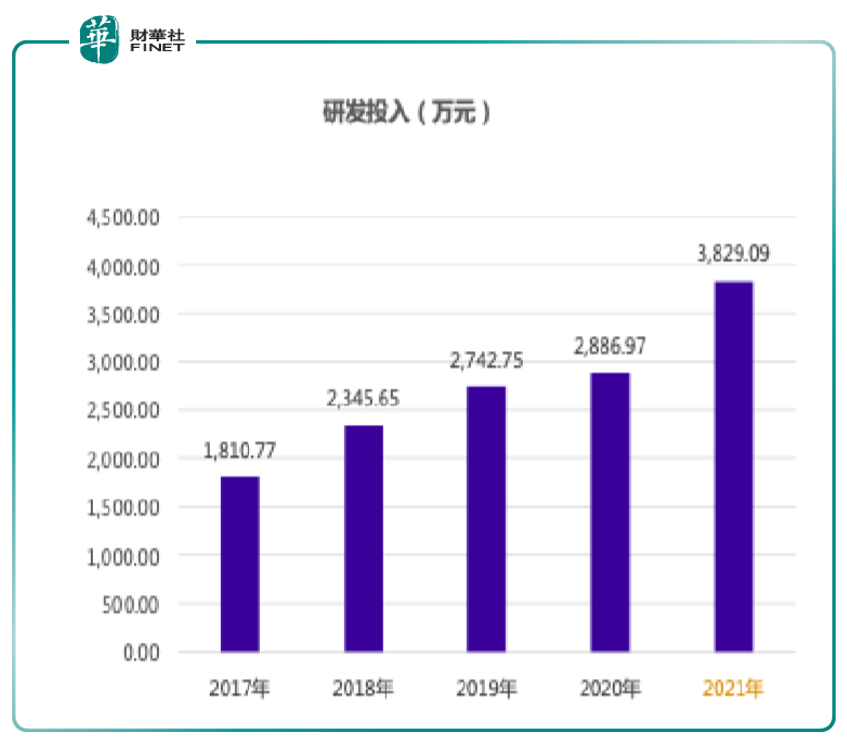

高端产品的快速增长离不开公司的研发大量投入。(见下图)据年报,2021年研发投入达3,829.09万元,较上年同期增加942.12万元,增长32.63%。年末研发人员共118人,同比增长31.11%,研发人员占比40.27%,研发队伍进一步壮大。

在产品技术的行业发展趋势上,目前高分辨率数字示波器正成为潮流,全球最主流的示波器厂家绝大多数都在推10bit、12bit高分辨率示波器,泰克、力科、鼎阳科技推出12bit高分辨率示波器,是德科技、罗德与施瓦茨的主流示波器推出10bit高分辨率示波器,结合低噪声的前端电路和高分辨率的ADC获得更高的垂直分辨率,清晰分辨波形细节,提高测量精度。

公司在技术上有何先进性?据公司描述,公司紧紧抓住数字示波器往高分辨率模式发展的趋势,于2020年9月发布SDS6000Pro数字示波器,成为全球第三家、国内第一家发布2GHz带宽12bit高分辨率的数字示波器厂商,填补了国内空白,该产品在2GHz全带宽下的底噪值仅为153μVrms,领先所有国内同行,充分发挥了12-bitADC性能。

而就在最近,公司在技术领域再度获得两项重大突破。

根据上周公司公布的调研会议纪要(3月23、24日两次):

1、公司于2022年3月发布SDS6000L数字示波器,成为国内第一家发布2GHz带宽8通道数字示波器的数字示波器厂商,再次填补了国内空白。

2、公司于2022年3月发布26.5GHz测量频率范围的高端矢量网络分析仪,该新产品的推出,进一步加强射频领域产品优势,实现了在公司以及国内主要竞争对手中高端射频微波信号发生器、高端频谱分析仪以及高端矢量网络分析仪零的突破。

也许读者对电子测量不太了解,这里引用公司对行业的重要性描述以及机构研报,综合性的做一个简要介绍:

电子测量技术与仪器的发展,直接带动了测量方式的变革,进而推动了现代制造业的进步,促进了社会经济的全面发展。电子测量技术与仪器的发展,以现代测量原理为基础,融合了最先进的电子测量技术、射频微波设计技术、数字信号处理技术、微电子技术、计算机技术、软件技术、通信a技术等技术,使电子测量技术与仪器在现代工业与社会发展中获得了更广泛的应用。测量范围的扩大、测量精度的提高,能够有效促进各行业的技术革新,推动社会各领域的发展。

简单来说,通用电子测试测量仪器是电子测量仪器中的重要组成部分,可测试一个或者多个信号参数,是现代科学发展的基石。根据Technavio数据,全球通用电子测试测量仪器的市场规模将由2019年的61.18亿美元提升至2024年77.68亿美元。下游应用包含了目前发展迅速的5G通信、新能源汽车、消费电子等高确定性、高增速领域。

在市场格局方面,根据Technavio报告,行业类第一梯队公司主要为是德科技、泰克、力科、罗德与施瓦茨等欧美企业。

我国电子测量仪器市场想要摆脱对进口中高端产品的依赖,便要解决高端技术“卡脖子”难题。以数字示波器为例,带宽决定了示波器所能检测到的信号频率范围。而实时采样率与带宽密切相关,其直接影响信号波形的还原程度。最高带宽和实时采样率越高,其技术难度越高,应用领域越丰富,产品价格也越昂贵。芯片技术则是突破数字示波器技术壁垒的关键所在。

在行业发展前景上,根据华安证券的分析:

随着国产替代进程的加深,替代的核心已经从芯片设计制造逐渐向产业链上游的核心技术和基础工具转移,包括EDA、CAD、科学仪器等方向。

(笔者曾在去年写过工业软件、EDA领域重点专题系列文章,EDA被称作“工业母机”,国内龙头是华大九天。系列报道第一篇为《芯片中的“工业母机”:EDA为何在半导体领域那么重要?》)

政策端,近三年,高层部门多次强调支持拥有核心零部件、高端通用专业重大科学仪器设备研发技术的高科技企业发展。2021年领导在两院院士大会中提出全力攻坚高端芯片、科学试验用仪器设备等核心技术。华安证券认为,上游核心工具的国产替代浪潮刚刚开始,公司将持续受益于行业的快速发展。从下游来看,电子测量仪器的下游半导体、新能源、国防等场景持续高景气。随着下游市场需求持续旺盛,行业整体营收将得到强力支撑,2021年中国仪器仪表制造业营业收入达9101亿元,同比增长19%。

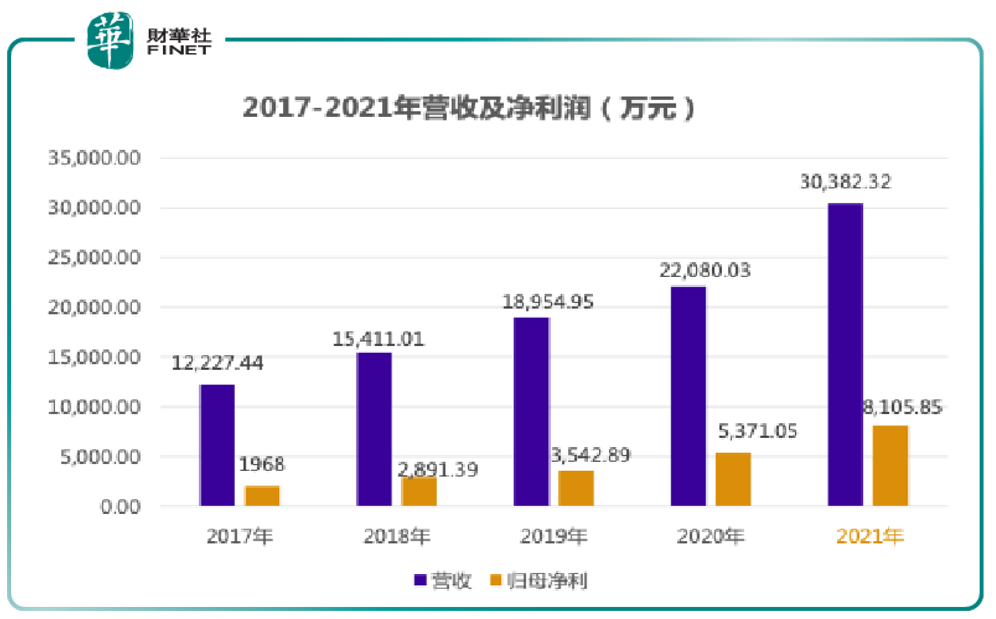

根据公司年报,鼎阳科技2021年度实现营业收入30,382.32万元,同比增长37.60%;实现归属于母公司所有者的净利润8,105.85万元,同比增长50.92%,实现归属于母公司所有者的扣除非经常性损益的净利润7,601.65万元,同比增长51.04%。

在公司未来发展上,华安证券预计鼎阳科技2022-2024年实现收入4.34/6.61/10.48亿元,同比增长42.9%/52.3%/58.5%;实现归母净利润1.33/2.02/3.26亿元,同比增长63.7%/52.2%/61.4%。

此外,就在本周一(3月28日),鼎阳科技再发公告称又有30余家机构进行调研(调研时间在3月25日)。虽然机构频繁调研,但股价近期运行在10日均线与20日均线下方。

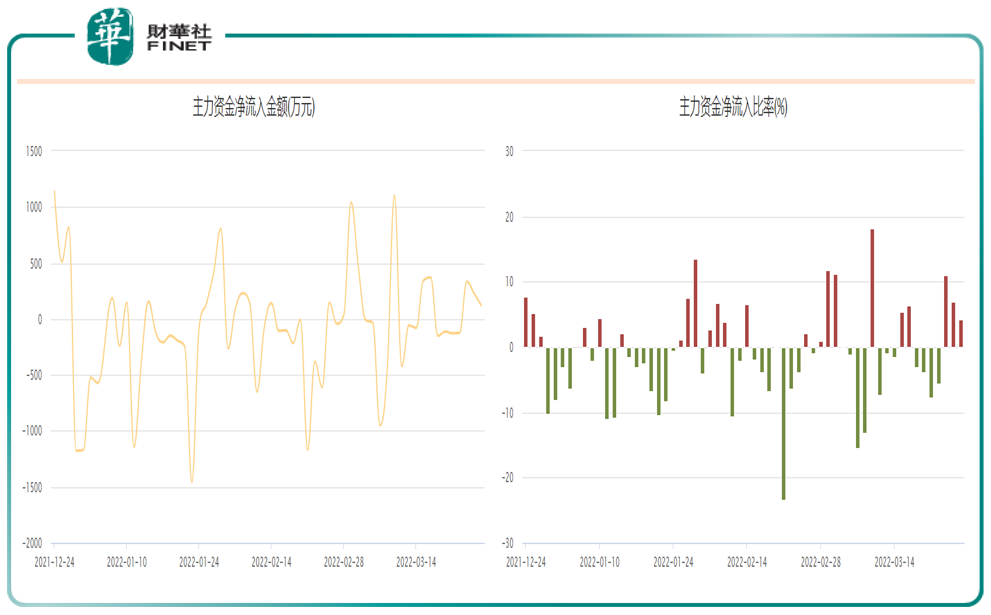

下图为该股近期主力资金情况。

作者:许螣垚

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享