3月29日,金浦钛业一字板涨停,收报4.28元/股,盘后封单超49万手,全天总成交额达6697万元。

事实上,作为传统钛白粉头部企业,金浦钛业尽享行业景气度上升带来的业绩红利,股价表现却一直不尽人意,近半年多时间,公司股价自高点6.41元/股,累计回调已超3成。

今日公司股价放量涨停,与公司掷重金布局新能源赛道脱不了关系。

斥资百亿进军新能源

3月28日,金浦钛业公告,拟在安徽(淮北)新型煤化工合成材料基地投资建设20万吨/年电池级磷酸铁、20万吨/年磷酸铁锂等新能源电池材料一体化项目,项目总投资在100亿元左右。

据悉,该项目计划建设周期为2022年9月至2027年6月,共分三期建设。

按建设内容看,一期项目建设10万吨/年磷酸铁、5万吨/年磷酸铁锂、30万吨/年硫铁矿制硫酸、3万吨/年电子级硫酸生产装置,预计将于2023年底建成;二期项目建设10万吨/年磷酸铁、15万吨/年磷酸铁锂、30万吨/年硫铁矿制硫酸及其上下游配套装置;三期项目建设0.8万吨/年六氟磷酸锂、5万吨/年锂电池回收。

一览可见,如此高投入叠加耗时之久,金浦钛业也在所不惜,只为在遍地黄金的磷酸铁锂电池市场分得一杯羹。

公司表示,本协议的签署,对于公司开拓新能源业务领域具有积极的推动作用,有利于提升公司竞争力和行业影响力,有利于公司长期可持续发展。对公司长期经营的影响视后续具体业务合作的推进和实施情况而定。

实际上,在能源转型大潮影响下,早于去年开始,便有众多磷化工、钛白粉企业纷纷转型跨界,其中不乏龙佰集团、中核钛白、安纳达等钛白粉行业龙头。

截至目前,早期入局的安纳达已实现年产5万吨的电池级磷酸铁产能,而龙佰集团于2021年下半年投建的一期20万吨磷酸铁、20万吨磷酸铁锂和10万吨石墨负极项目也已相继开始分段带料试车,当前已进行全线试车前的准备工作。

财华社系列报道【焦点】一字板涨停!利润增势延续,安纳达尽享“涨价盛宴”?

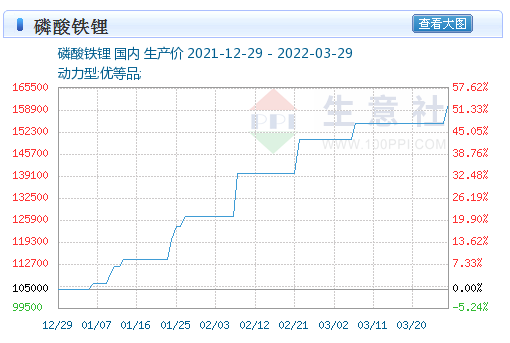

在行业先行者铺路下,金浦钛业的入局可谓恰逢其时。据了解,受益新能源消费终端高景气度,电池材料磷酸铁锂、磷酸铁价格持续走高。

截至3月28日,生意社数据显示,磷酸铁锂市场报价已突破16万元/吨,较2021一季度约5万元/吨报价足足涨翻2.2倍。该机构分析师认为,短期内磷酸铁锂价格高位稳定运行。

另外,尤为一提的是,对于钛白粉企业而言,其天生具备独特优势,即制作钛白粉过程中所产生的废酸、硫酸亚铁等废料可以进一步加工制作成磷酸铁锂,在变废为宝的同时,又有效节约了成本。

所以,若金浦钛业本次新能源电池材料一体化项目能成功落地实施,实现上下游产业链配套协同发展将是指日可待。

年度净利大翻身

资料显示,金浦钛业是国内较大的硫酸法钛白粉生产企业之一,主营产品包括金红石型钛白粉和锐钛型钛白粉,其中南京钛白主要生产金红石型钛白粉,徐州钛白兼顾金红石型钛白粉和锐钛型钛白粉生产。公司下游客户主要为涂料、橡胶、造纸、纤维等企业。

近年来,受终端消费与供给侧改革双向提振,钛白粉行业迎上行周期,金浦钛业亦牢牢把握住市场机遇,实现快速发展。

据公告披露,2021年度至今,金浦钛业对主营钛白粉价格累计完成了8轮调涨,平均每次涨价几乎都是对国内各类客户上调1000元人民币/吨,对国际各类客户上调150美元/吨。

同时,龙佰集团等行业巨头亦是轮番涨价高达10轮,在行业涨价潮带动下,当前国内钛白粉市场价已达2.1万元/吨。

受益钛白粉价格“涨声不断”,公司有望摆脱业绩亏损局面,实现净利大翻身。

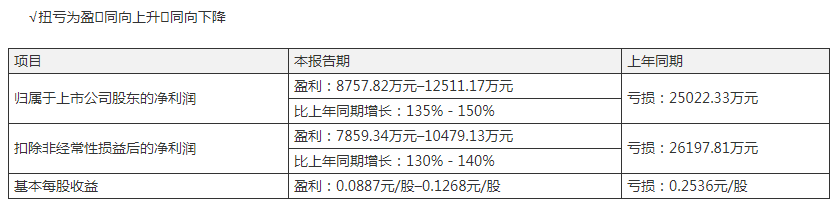

金浦钛业发布的业绩预告显示,2021年度公司现有产能进一步释放,产量连创新高,钛白粉量价齐升,带来业绩增长。报告期内,公司归属净利润扭亏为盈,预计盈利8757.82万元至1.25亿元,同比增长135%-150%。

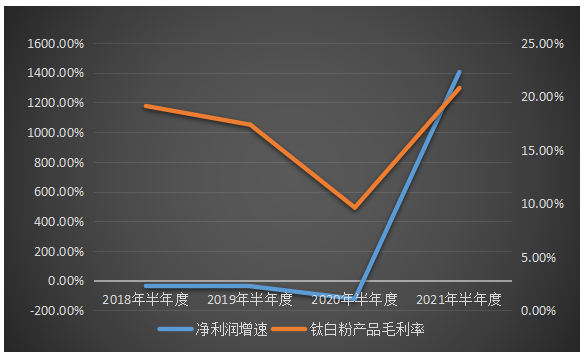

不过,值得注意的是,公司较为收入来源较为单一,存在极大弊端。就2021半年度业务营收看,公司钛白粉业务占比公司总营收比例高达96.08%,产品贡献毛利率亦是相当之高,为20.78%。

但回顾以往,2018年半年度开始,钛白粉产品毛利率一度下滑,2020年半年度仅仅剩9.61%。如下表走势图所见,公司毛利率走势与净利润增速走势几乎一致,公司整体盈利水平的好坏受钛白粉业务影响极大。

跨界并购后遗症尚存?

实际上,对于主业过于单一的问题,公司也早有意识,且一直尝试跨界突围,不过都不了而终。

早在2018年,金浦钛业便在筹划重大资产重组事项,拟向金浦东部投资和古纤道新材料发行股份及支付现金购买其合计持有的古纤道绿色纤维100%股权;至2019年,公司最终拟以56亿元的对价收购古纤道绿色纤维100%股权,深度布局“大化工”。

然而,相比标的而言,金浦钛业盈利能力及资产规模就要小很多,此番收购也引发市场质疑公司是否存在“蛇吞象”现象。最终,公司收购古纤道绿色纤维也未通过审议,项目就此终止。

相对于此,公司旗下参股公司东裕投资跨界并购大化集团的项目却落得“竹篮打水一场空”。

同于2018年,公司旗下参股公司东裕投资也计划以42亿元竞价接盘中农化挂牌转让所持大化集团50.98%股权,若交易完成,东裕投资将通过大化集团间接入主国内TDI龙头沧州大化。

然而,东裕投资却未在约定期限内付清剩余股权转让款,而后围绕股权交易终止事项,东裕投资与中农化之间一直未能达成一致,最后对簿公堂。

据金浦钛业公告披露,公司参股31.82%的东裕投资于2021年8月31日就与中农化股权转让纠纷事项向北京市第一中级人民法院提起民事诉讼。至11月16日,东裕投资向法院提出撤诉申请。

基于该事项目前进展情况,公司已于2019年度、2020年度对该事项计提投资损失2.4亿元,2021年度拟计提投资损失达0.8亿元。

文:虹小豆

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享