3月28日,电池铝箔龙头——鼎胜新材(603876.SH)发布了2022年一季度业绩预告公告。报告期内,预计2022年一季度归母净利润为1.8亿元至2.2亿元,同比增长307.41%-397.95%;预计扣非净利润为1.7亿元至2.1亿元,同比增长429.32%-553.87%。

鼎胜新材表示,公司动力电池铝箔下游需求持续旺盛,公司持续加快低附加值产线转产动力电池铝箔,产销量较去年同期有大幅提升,且电池铝箔产品附加值相对更高,促进了公司整体利润的增长。此外,传统类包装铝箔下游市场需求依旧旺盛,公司持续优化产品结构,提升盈利水平。

在二级市场,3月29日,该股小幅上涨2.05%,股价为36.32元,最新总市值为177.7亿元。

01鼎胜新材发力电池铝箔

据了解,鼎胜新材成立于1997年,主营业务为铝板带箔的研发,是全球最大的铝箔生产商。

2005年前后,随着家电领域消费逐步兴起,鼎胜新材抓住机遇,进入空调箔市场,迅速成为空调箔龙头。公司空调箔产销量全球领先,覆盖国内外一线空调生产企业,包括美的集团、格力集团、海信集团、海尔集团、大金集团、LG集团等。

2007年,鼎胜新材又进军消费领域的单零箔和双零箔,成功用铸轧供坯工艺生产出了性能稳定的双零箔。

2009年,鼎胜新材率先切入锂电池铝箔领域,历经多年发展,鼎胜新材已成为中国最大的锂电池箔生产商。

当前,公司旗下有5个生产基地,产品涵盖锂电池铝箔、空调箔、涂炭箔、食品药品包装铝箔、普板带箔等,具备年产100万吨铝箔生产能力。

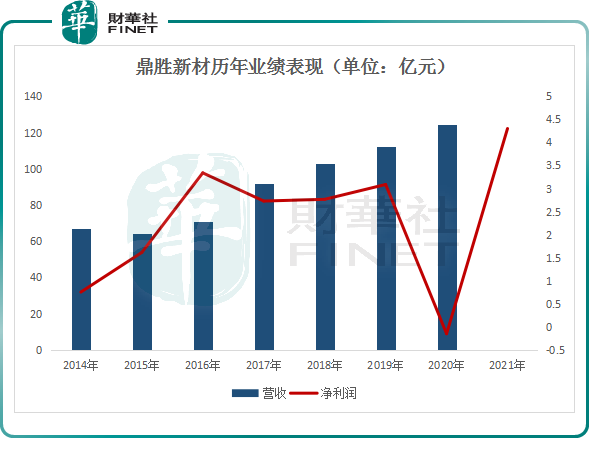

业绩表现方面,2018-2019年公司营收分别为102.9和 112.4亿元,分别同比增长11.9%、9.2%;归母净利润分别为2.76亿元和3.09亿元,分别同比增长1.3%和11.7%。

2020公司营收为124.3亿元,同比增长10.6%,而归母净利润亏损1499万元,主要系联晟新材并表后影响盈利及其他非经营性因素影响。

进入2021年,得益于鼎胜新材传统业务中联晟新材上量之后开始盈利,以及电池铝箔出货量和加工费均有所上涨,高毛利下增厚公司利润,鼎胜新材实现扭亏为盈。

2021年前三季度,公司营业收入为 128.6 亿元,同比上升 42.9%,归母净利润2.63亿元,同比暴增23倍;预计2021年公司净利润为4.1亿元至4.5亿元,同比增长28.34倍-31.01倍。

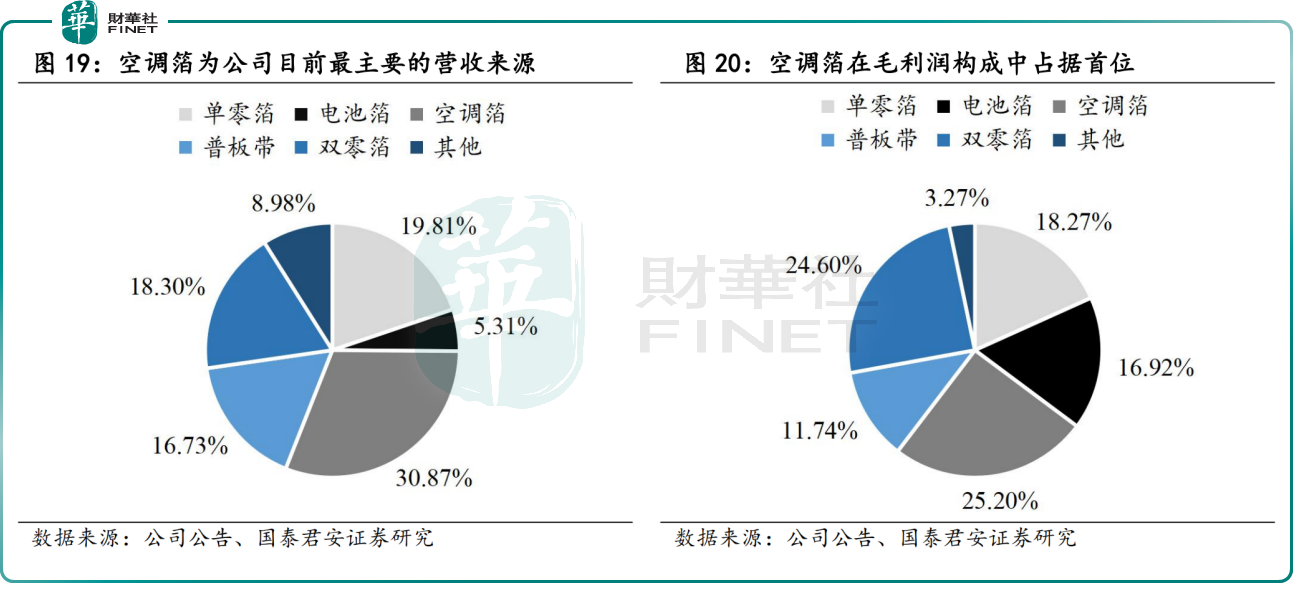

分产品来看,空调箔、单零箔以及双零箔是公司营收的主要来源。国泰君安证券研报显示,2021年前三季度,空调箔、单零箔以及双零箔收入分别占据30.87%、19.81%、18.3%。毛利润方面,结构与收入相似,空调箔、双零箔、单零箔为毛利润的主要构成,分别占据25.20%、24.60%、18.27%。

但从盈利能力来看,电池箔的毛利率显著高于其他业务。2021年前三季度,空调箔、双零箔和单零箔的毛利率基本在10%左右,而电池箔的毛利率已连续多年在25%以上,并呈现缓慢上升之势。

据预测,2021年鼎胜新材电池箔出货量5.8万吨,同比增长约130%。国泰君安证券认为,伴随着鼎胜新材电池铝箔出货量的增长,高毛利电池铝箔业务有望成为公司新的利润增长点,显著改善公司的盈利结构。

02行业前景广阔

新能源行业与储能产业的发展,是刺激鼎胜新材电池铝箔出货量增长的两大主要因素。

在绿色发展主旋律下,全球汽车电动化发展势如破竹,随着锂电池需求的提升,电池箔需求得到快速提升。据SNE数据,2021年全球动力电池装机量296.8GWh,同比增长102%,预计2025年全球动力电池装机量有望突破1200 GWh。

同时,储能市场的全面推广也有望进一步提升锂电池的需求。据国家发改委、国家能源局印发的《关于加快推动新型储能发展的指导意见》,2025年国内新型储能装机规模将达30GW以上。

在新能源汽车行业与储能产业的带动下,锂电铝箔市场空间十分广阔。根据鑫椤锂电数据,2021年国内电池铝箔总产量14.3万吨,全球在24.2万吨,预计2022年全球锂电铝箔需求量为32万吨,2025年达97万吨,2021-2025年复合增速48%。

03鼎胜新材有何竞争优势?

基于锂电池铝箔未来需求确定性较强,鼎胜新材有何竞争优势?

首先,从行业竞争格局来看,电池铝箔格局相对集中,电池铝箔前三大市占率为69%。目前国内电池铝箔厂商主要有鼎胜新材、华北铝业、常铝股份、万顺新材等。而根据鑫椤锂电数据,2021年鼎胜新材产量排名第一,预计出货约5.8万吨,市占率在41%左右。

在技术层面上,随着新能源汽车的发展,市场对锂电铝箔轻薄化提出了更高了要求。当前行业内普遍厚度为12μm,而鼎胜新材最薄已突破9μm,具备领先优势。

在产能方面,鼎胜新材作为全球产销量最大的锂电铝箔制造商,在全球建立了五个生产基地。分别为江苏镇江、杭州余杭、内蒙古,以及泰国罗勇工业园区和意大利工厂。此外,目前鼎盛新材正在欧洲建设一个年产3万吨的锂电池铝箔生产基地。

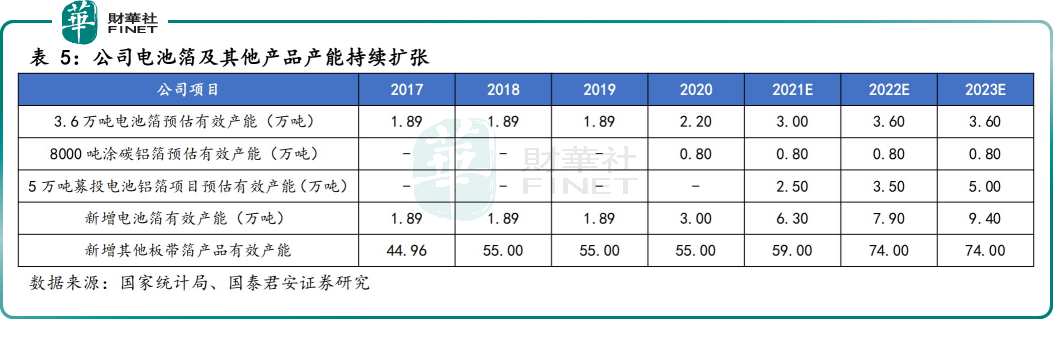

截至2021年底,公司电池箔产品具备9.4万吨/年生产能力,预计2022年将具备15万吨锂电池铝箔量产能力。

客户拓展方面,鼎胜新材已累计一批优势的客户资源,包括宁德时代、比亚迪、国轩高科、中航锂电、力神电池、SKI、LG新能源等电池厂商。同时铝箔厂通过认证后,一般不会轻易更换,客户资源较为稳定。

此外,公司还与宁德时代签订长达4 年(2021年11月1日至2025年12月31日)的框架协议,供货量合计为51.2万吨。该协议的签订很大程度上保证了鼎胜新材未来几年的出货。

值得一提的是,不同于锂离子,钠离子电池正负集流体均可采用价格更便宜的铝箔。目前,宁德时代已启动钠离子电池产业化布局,2023年将形成基本产业链,随着钠离子电池商业化进展加速,电池铝箔需求或进一步提升,鼎胜新材作为宁德时代的供货商有望直接受益。

结语

鼎胜新材作为电池铝箔绝对龙头,在产能、技术、客户、市场占有率等方面均有明显优势。未来几年,随着公司产能加速释放,叠加钠电池扩容市场空间,公司业绩有望注入持续增长动力。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享