也許,我們對比亞迪的認知只是冰山一角。沒人知道這個「巨無霸」的野心有多大。

「超預期。」這是比亞迪總裁王傳福對上個年度新能源汽車發展的評價。

數據便是有力的證明,國内新能源汽車滲透率從2021年初6%,年底攀升至22%,平均每個月提升1.3個百分點。2022年3月份前半月的滲透率已超過28%。

自新能源汽車巨無霸比亞迪2021年報公佈後,比亞迪這三個字便充斥於各大財經門戶網站,網絡上各路大神開始拿比亞迪的業績說事。

市場上也不乏大佬看好,前有巴菲特堅定持倉,後有木頭姐進一步增持。

本文重點分析一下比亞迪2021年的業績方面——為何營業收入創新高,淨利潤卻下滑;為啥比亞迪的汽車、手機組裝、電池、半導體等各板塊的業務都蒸蒸日上,唯獨光伏卻「揭不開鍋」?

「市場爆發式增長的背後,行業面臨原材料價格上漲、供應鏈不穩定等嚴峻挑戰。今年是新能源汽車乘勢而上、加速變革的關鍵一年。」王傳福在近期電動汽車百人會上表示。

毫無疑問,新能源汽車如今已是比亞迪的立身之本、手中王牌,但鮮為人知的是,光伏板塊一直都是比亞迪的重中之重,難啃且啃的骨頭。

回想比亞迪創立之初,王傳福心中曾播下新能源夢的種子:未來的日子里,人們住著比亞迪建造的,用光伏、儲能係統發電的新能源住宅;開著比亞迪生產的電動汽車;在這些住宅里,都可以為比亞迪電動汽車充電。

其實,光伏一直都是跟隨比亞迪多年的業務,但外界卻報道極少且財報提及甚少,成為這個巨無霸家底當中最隱秘的板塊。

01營收創新高,淨利潤為何下滑?

比亞迪2021年全年新能源汽車銷量突破了60萬台,同比增長218.30%,實現新能源車連續9年國内銷量第一,新能源汽車市場佔有率達17.1%。

2021年比亞迪實現營業收入2161.42億元,再創歷史新高,同比增長近4成,折算一下,也就是平均每天實現營業收入近6億元;

然而,出乎意料的是,淨利潤30.45億元,同比下降28.08%。

比亞迪2021年收入暴增,但利潤才30億元,估計讓很多比亞迪投資者涼了一截!

更有甚者,開始對比亞迪盈利能力表示擔憂。

淨利潤下滑的主要誘因主要體現在以下兩個方面:

其一是由於營業成本的提高導致利潤被壓縮,具體主要是汽車相關零部件的原材料上漲的外部因素。

比亞迪2021年的營業成本為1879.98億元,比上個年度的1262.51億元增長了48.91%。

眾所周知,2021年汽車上遊的原材料比如動力電池、車載芯片等均有不同程度的漲價。

對於行業面臨的原材料價格上漲問題,王傳福在電動車百人會議上建議,全面梳理碳酸鋰資源佈局和產能,增加國内開採量和國外進口量,維護市場供需,穩定價格預期,促進行業健康安全發展。

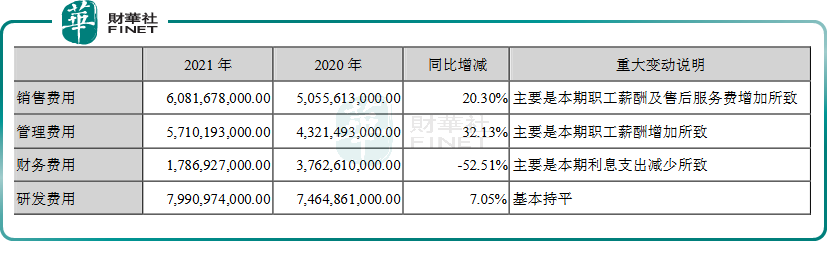

其二是出現在管理費用、銷售費用、研發費用等内部因素,通俗點來說就是人工費用增加了,總員工從2020年的22.4萬人增加到2021年底的29萬人,2021至2022,比亞迪在全國各大基地瘋狂招人,招人要提前幾個月培訓,這些費用進入成本或費用端。

2021年的管理費用為57.10億元,同比增加32.13%,銷售費用為60.82億元,同比增加20.3%。

另外2021年研發人員超過4萬人,比2020年增加1萬,研發人員往往工資高、加劇了公司的成本負荷。

也就是說,比亞迪在研發端與銷售端瘋狂的招人導致了費用增長,利潤被壓縮。

儘管比亞迪的汽車銷量在穩步增長,且產品端也在漲價(單車均價已經突破15萬元),但二者漲得幅度沒有蓋得住原材料與費用的負面衝擊,相互作用的後果就是營收上升但淨利潤下滑。

分業務來看,公司汽車、汽車相關產品及其他產品業務的收入約1124.89億元,同比增長33.93%;

手機部件、組裝及其他產品業務的收入約864.54億元,同比增長43.99%;

二次充電電池及光伏業務的收入約164.71億元,同比增長36.27%。

三大業務佔公司總收入的比例分别為52.04%、40.00%和7.62%。

看到這,細心的投資者會發現,光伏業務的收入並未單獨列示出來,而是與二次充電電池業務綁定在一起了。而且,光伏板塊在其歷年的年報中從未詳細展開。

這顯然並非是審計師單純的簡化操作,自然有其用意。

光伏,對比亞迪有啥難言之隱嗎?有著怎樣的意義呢?

回顧光伏板塊在比亞迪的歷史業績表現,一直都是希望與失望交織。

02 光伏——比亞迪難啃的骨頭?

三大業務板塊突飛猛進的同時,王傳福並沒有忘了心中的新能源夢:未來的日子里,人們住著比亞迪建造的,用光伏、儲能係統發電的新能源住宅;開著比亞迪生產的電動汽車;在這些住宅里,都可以為比亞迪汽車充電。

創業之初,王傳福是把光伏與儲能放在前面的,只是當時市場時機並不成熟,電動汽車業務反而先發展起來。

為了發展光伏,2007年開始,比亞迪副總裁何龍帶領十幾個技術員組成研發攻堅小組,力圖將比亞迪汽車車身板的技術運用到太陽能光伏技術中節省成本。

五年後的2012年SNEC展會期間,以該技術為核心,比亞迪推出了PV TOP.5光伏新技術,該技術包括五個部分:NES技術、POP技術、TJB技術、ABC技術、DLC技術,其中NES技術主要基於太陽能電池,其餘四種技術主要基於太陽能組件。

2021年報上,比亞迪公佈在研的大尺寸半片光伏組件技術,採用創新型半片技術,疊加大尺寸 210mm 矽片,集"更高的效率,更高的組件功率,更優的溫度係數"於一體,帶來 BOS 成本和 LCOE 優勢顯著,實現了係統成本的降低。

鼓舞人心的是,210mm 大尺寸半片組件在2021 年量產,已與美國、東南亞等多個國家簽署訂單。

在開啓新技術研發的同時,比亞迪在光伏其它領域一直緊鑼密鼓的佈局。

2008年,比亞迪太陽能公司成立。同年12月10日,投資額5億元的比亞迪太陽能項目在商洛市破土動工,生產多晶矽和太陽能電池。

兩年後,比亞迪又組建了組件團隊,自主研發矽膠組件產品。

2014年6月,比亞迪矽膠雙玻組件首獲TUV萊茵和TUV南德雙認證,讓產品的壽命年限提升到50年,並於2017年成功應用在巴西市場,建設了全球最大的矽膠雙玻組件光伏項目。

截至2020年9月,比亞迪光伏累計出貨量超10GW,已在巴西、南非、日本、英國等近100個國家的各種應用環境下長期高效運營。

儘管在光伏領域大舉擴張,但通過梳理近幾年的年報發現,比亞迪光伏業務的收入一直不容樂觀。

2012年,王傳福表示,集團在太陽能上的虧損是拖累業績的主要原因,近幾年太陽能每年虧損七八個億。

2013年報中,比亞迪稱,「針對光伏產業,集團繼續加大市場開拓力度,加快推進現有項目,並採取適當的成本控制措施,虧損額持續收窄。」

2014年報中,比亞迪表示,「受激烈的市場競爭和產品價格不斷下降的影響,報告期内本集團的太陽能業務仍有較大虧損。」

2015年報中,雖然依舊虧損,但比亞迪樂觀表態,「其多個太陽能項目已在美國、德國、英國等國家成功運營。由於繼續推進市場開拓,積極擴大銷售,太陽内業務虧損繼續收窄。」

2016年報中,比亞迪卻又在報告中表示了遺憾,「太陽能業務方面,受國内外市場需求低迷及產品價格下降影響,三季度以來年内的太陽能業務仍面臨較大經營壓力。」這一年,二次充電電池及光伏業務的收入約73.44億元,同比上升20.97%。

到了2017年,比亞迪依舊有如下的表態,「太陽能業務仍為公司盈利帶來較大負面影響」。該年,二次充電電池及光伏業務實現銷售收入約為人民幣84億元,同比上升約18.85%。

2018年報,比亞迪表示,年内,全球光伏市場受多國政策影響,整體增長放緩。尤其國内於2018年5月31日發佈新的光伏政策後,行業需求明顯減弱,企業普遍面臨較大的經營壓力。這一年,二次充電電池及光伏業務的收入約為人民幣8950百萬元, 同比上升2.09%。

2019年報,比亞迪表示,在光伏領域,我國光伏產業開始實現由補貼推動向平價推動的轉變。在政策調整下,儘管國内光伏新增裝機容量有所下滑,但受益於海外市場的增長,我國光伏產業規模穩步擴大、技術創新不斷推進、出口增速不斷提升。這一年,二次充電電池及光伏業務的收入約人民幣 10506 百萬元,同比上升 17.38%。

2020年報,比亞迪表示,光伏業務方面,本集團積極開拓國際市場,銷售收入實現平穩增長。年内,二次充電電池及光伏業務收入約人民幣12088百萬元,同比增長15.06%。

2021年報,比亞迪表示,光伏業務方面,隨著「雙碳」目標政策明確,光伏行業迎來了黃金發展時期。本集團將緊抓行業發展契機,謀變創新,集中資源,著力推動產品轉型升級及技術突破,以高質量的產品來迎接全新爆發性增長機遇.。

梳理歷年年報發現,由於比亞迪將電池和光伏業務放在一起統計,儘管二者的總數是同比增長,但依然無法直接看出光伏歷年的業績情況,但綜合各年的表述,光伏業績大概率處於虧損應該是不爭的事實,因為比亞迪的光伏板塊目前處於拓展市場的階段,還沒到豐收期,加之原來累積的研發投入,處於虧損也是正常的現象。

比亞迪一直在緊抓著光伏這根難啃的骨頭,最新、最直接的證據,就是堅持光伏的研發、入股阿特斯和投資組件產品。

2020年9月,阿特斯陽光電力集團有限公司發生工商變更,比亞迪成為12名新增股東之一。

2020年10月,深圳市比亞迪供應鏈管理有限公司與北京嘉寓門窗幕牆股份有限公司二級子公司簽署了《太陽能組件銷售合同》,擬以1.16億元從北京嘉寓集中購買組件產品。

比亞迪一直在暢想著光伏的高光時刻——未來的新能源車,車頂的光伏電池就夠行駛了,車停到單位,太陽一曬直接滿電,撒歡的跑吧。

也許,這才是真正意義上的新能源吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享