光伏和風電作為兩個新能源賽道最熱的分支,上下遊的公司受益顯著,誕生了通威股份、陽光電源、晶澳科技等多只牛股,但今年以來這兩個板塊的表現差強人意,3月以來跑輸大盤。不過,近日光伏行業迎來重磅利好。

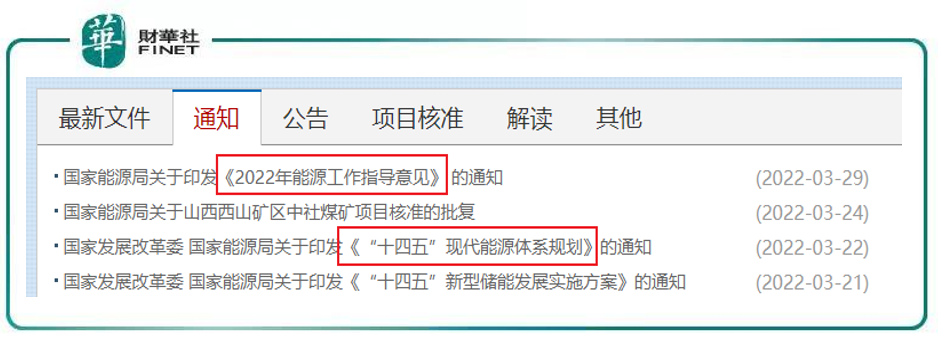

3月29日能源局官網,印發《2022年能源工作指導意見》,其中提到,大力發展風電光伏。筆者也在近日文章中深度分析了光伏行業情況,詳見文章《光伏新動力 火熱的光伏、漲價的矽料:企業利潤如何,哪只個股更強?》。

上述《意見》提及的2022年目標之一是,非化石能源佔能源消費總量比重提高到17.3%左右,新增電能替代電量1800億千瓦時左右,風電、光伏發電的發電量佔全社會用電量的比重達到12.2%左右。

此外,3月22日,兩部門正式發佈的《「十四五」現代能源體係規劃》中也提出,到2025年,非化石能源發電量比重達到39%左右。意味著以風電、光伏為代表的非化石能源發展空間較大。

長江證券研報指出,1月份至2月份國内光伏新增發電裝機10.86GW,同比增長234%,達到歷史同期最高水平;且年初至今不完全統計的光伏項目招標規模超52GW,亦是創歷史記錄的招標體量。隨著3月份至4月份逐步進入基建項目建設旺季,光伏需求有望加速,值得市場期待。

在光伏個股方面,筆者注意到,國内最大的太陽能電池背板生產企業之一的明冠新材,在近日發佈一季報業績預告,預計實現扣非淨利潤同比增長82.87%-106.32%,增長接近翻倍。

公司以「專注新材料,創造綠色美好生活」為使命,是一家專業從事新能源新型復合膜材料的研發、生產和銷售的國家高新技術企業,主要產品有太陽能電池背板、光伏組件用POE膜、PVB膜、鋰電池用鋁塑膜、特種防護膜等新型復合膜材料,產品主要應用在光伏領域和鋰電池領域。

在長期的經營過程中,憑借背板產品優異質量、穩定性能、高效服務,獲得國内外大型光伏組件廠商的認可,具有顯著的行業地位。

據公司公告,2020年,國内主要太陽能電池背板生產企業及其銷量情況如下:

據公司3月30日發佈預告今年一季度(1-3月)業績情況:

1、經財務部門初步測算,預計2022年第一季度實現營業收入為35,480萬元至38,210萬元,較上年同期相比,將增加8,187萬元至10,917萬元,同比增長30.00%至40.00%。

2、預計2022年第一季度實現歸屬於母公司所有者的扣除非經常性損益的淨利潤為2,863萬元3,230萬元,較上年同期相比,將增加1,297萬元至1,665萬元,同比增長82.87%至106.32%。

公司認為本期業績變化的主要原因:

報告期内,公司太陽能電池BO背板、鋁塑膜、太陽能電池封裝膠膜業務實現穩步增長,營業收入增加。

關於提及的太陽能電池BO背板,筆者查詢公司此前公告(3月18日公告)發現如下資料,據公司介紹,「公司基於自主研制的M膜基礎上成功開發的環境友好型BO係列太陽能電池背板,成功通過了TUV等第三方認證機構苛刻環境可靠性測試,具有較高的性價比和安全可靠性,該款背板自2019年起已大批量遠銷新加坡、韓國、印度、越南等國家,海外客戶主要有REC、LG、VinaSolar等國外大型組件企業。」

在產業鏈情況上,太陽能電池背板制造業為光伏發電行業的子行業,是光伏發電產業鏈中不可缺少的環節,在光伏發電產業鏈中處於中遊,其上遊為氟膜、PET基膜和聚烯烴類薄膜等原材料供應產業,下遊為太陽能電池組件產業。太陽能電池背板制造業的發展依賴於光伏發電產業整體的發展狀況。

而在上文中提到,在政策加持、行業發展空間巨大的情況下,作為產業鏈中遊環節,太陽能電池背板制造業或有較大發展空間,而這也能在一定程度上解釋公司今年的一季度高增長業績。

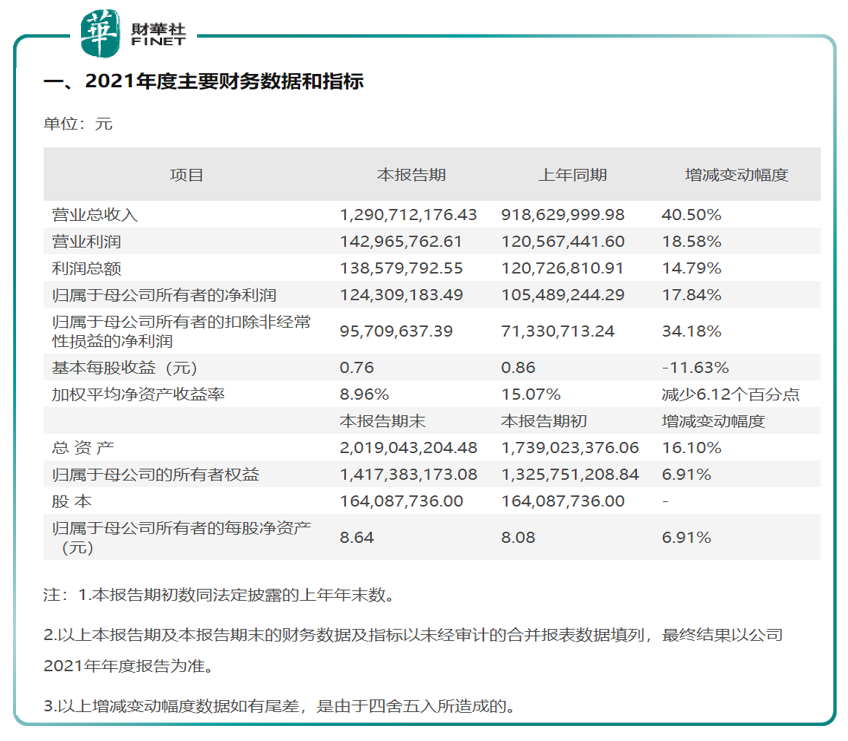

此外,公司也已公佈2021年業績預告(見2月26日公告)。

據公告,2021年公司實現營業收入129,071.22萬元,同比增長40.50%;實現歸屬於母公司所有者的淨利潤12,430.92萬元,同比增長17.84%;實現歸屬於母公司所有者的扣除非經常性損益的淨利潤9,570.96萬元,同比增長34.18%。

公司表示,2021年公司各業務板塊營收均有一定增長,尤其是以鋁塑膜、太陽能封裝膠膜板塊增幅顯著。

在業績快速增長、行業火熱的背景下,公司也在積極擴大產能。

筆者注意到,公司在3月18日發佈定增事項的公告,見《明冠新材料股份有限公司2022年度向特定對象發行A股股票募集說明書(申報稿)》。

該公告(申報稿)中,公司提及了未來發展戰略,分為兩方面:

1、太陽能背板領域:

公司擬通過本次部分募集資金投資建設「嘉明薄膜公司年產1億平米無氟背板建設項目」,由於公司無氟背板具備更優異的耐低溫、水汽阻隔、高反射率及環境友好、成本低等特性,已獲得海内外大型光伏組件企業的認可,通過本次募投項目建設,能夠有效提升公司BO無氟背板產品的產能,幫助公司持續提高市場佔有率。

2、鋁塑膜領域:

在下遊鋰離子電池行業快速發展帶動鋁塑膜需求大幅上升的情況下,「降本增效」成為眾多企業的發展策略,公司認為鋁塑膜的國產替代已成為必然趨勢。公司表示,鋁塑膜作為鋰電池軟包技術路線電芯封裝的核心材料,在鋰電池需求總量上升以及軟包電池滲透率增長的雙重加碼下,市場成長空間廣闊。

公司已擁有自主研發的鋁塑膜產品制備技術,且產品已經實現批量生產。擬通過本次募集資金,投資建設「明冠鋰膜公司年產2億平米鋁塑膜建設項目」及「明冠鋰膜公司年產1億平米鋁塑膜建設項目」,快速提升鋁塑膜產品產能。

綜上,簡單來說公司本次募資主要用於擴大產能。從中或能感受到行業的火熱以及公司未來的發展前景。

關於該定增事項,公司早在今年1月27日就已公告發佈預案,見公告《2022年度向特定對象發行A股股票預案》。

對於上述募資擬建設項目的具體情況,匯總如下表(前兩項是鋁塑膜領域,第三項是太陽能背板領域):

目前在機構持倉中,交銀施羅德是明冠新材的「重要支持者」之一。從持流通股數量來看,據Choice數據統計,前10基金中有6個都是交銀施羅德的產品(見下表)。

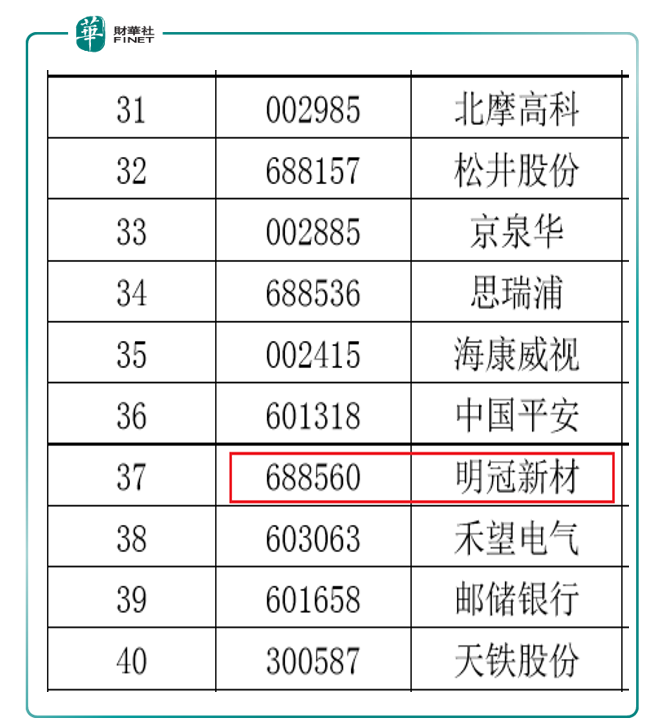

在上表數據中,排名第一的交銀施羅德先進制造混合型證券投資基金持明冠新材的流通股數量最多,佔流通股比例達2.52%。

恰巧該基金在3月30日公告了2021年度報告,筆者查詢該報告發現,雖然該基金在明冠新材的佔流通股比例中排名第一,但明冠新材並非是該基金重倉股,截至2021年末,按公允價值佔基金資產淨值比例大小排序,明冠新材為該基金持股中的第37位(見下圖)。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享