美国加息周期压抑了资产价格,但国内金融市场却反其道而行之,开启了宽松周期。

由于中国经济韧性十足,而且一直维持相对欧美为高的利率,这给予了宽松预期更大的空间。2021年下半年以来,央行通过全面降准及降低政策利率、注入流动性,引导市场利率下行,降低企业的综合融资成本。

国内经济保持全球领先发展速度,加上稳定的宏观经济环境和宽松的金融环境,无疑最有利于估值偏低且对利率敏感的金融机构,后者能够获取成本较低的资金投入到实体经济,再从实体经济的高速发展中实现较高的收益,这也是近几个月金融股持续反弹的原因。

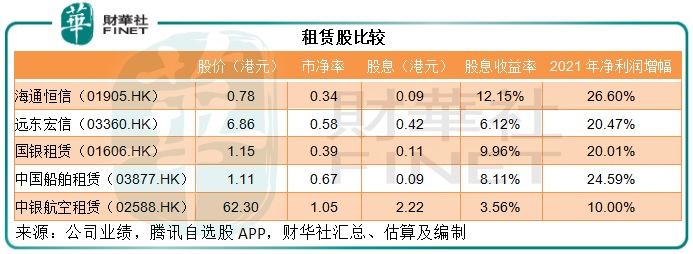

相对于银行和券商等需要满足较高资本要求的金融机构,得益于宽松利率环境,同时通过赋能实体经济而实现较高收益的租赁股,或更能从利差扩大中受惠,其中股息收益率最高的海通恒信(01905.HK)值得关注。

国内大型融资租赁公司海通恒信,是中国领先的证券公司海通证券(600837.SH,06837.HK)唯一的租赁平台和重要的战略板块。

2021年业绩理想,利润增幅优于同行

于截至2021年12月31日止的财政年度,海通恒信继续保持优异的业绩表现。

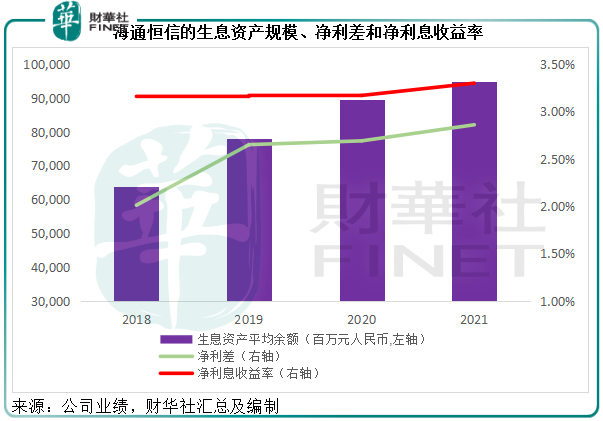

该公司以高端装备制造、数字经济、绿色租赁等符合国家政策导向,而且具有广阔发展前景的战略新兴行业为驱动力,推动生息资产规模进一步扩大,平均余额同比增长5.89%,至948.86亿元(单位人民币,下同)。

另一方面,得益于其信用优势和融资能力,融资成本持续有效降低。2021年,海通恒信的计息负债平均付息率进一步下降41个基点,至3.93%,带动净利差提升17个基点,至2.86%。

在净利差和生息资产规模进一步扩大的支持下,该公司的净利息收益率提升了13个基点,至3.30%。

见下图,自2019年上市以来,海通恒信的生息资产规模持续扩大,净利差和净利息收益率也持续改善。

在利息收入和服务费收入增长的带动下,海通恒信的2021年税后利润同比增长26.60%,至14.13亿元,增幅高于远东宏信(03360.HK)的20.47%、国银租赁(1606.HK)的20.01%、中国船舶租赁(03877.HK)的24.59%,以及中银航空租赁(02588.HK)的10%,可见其盈利增长优势。

得益于强劲的盈利增长,海通恒信的加权平均净资产回报率提升了1.46个百分点,至8.91%;2021年平均资产回报率亦提升了0.19个百分点,至1.27%。

风险把控出色

在业务和盈利能力持续提升的同时,海通恒信的风险把控也十分出色。

截至2021年12月31日,该公司的不良资产率为1.07%,较期初下降了0.03个百分点;不良资产拨备覆盖率为258.80%,较期初提升了3.64个百分点,也高于远东宏信的241.75%。

除了不断推进全面风险管理体系建设外,该公司也通过主动管理资产配合、加大资产处置力度,以主动化解风险事件,并通过科学手段,例如构建物联网平台和算法模型和接入风险数据查询端口等,提升主动识别风险的能力。

2021年5月和12月,该公司及其附属公司恒运子公司完成接口报数程序,实现直接对接央行二代征信系统,开创了融资租赁行业内首家双主体同时接入二代征信系统的先例,为其各项业务的高质量发展提供了强有力的征信保障。

产业布局持续优化,把握发展机遇

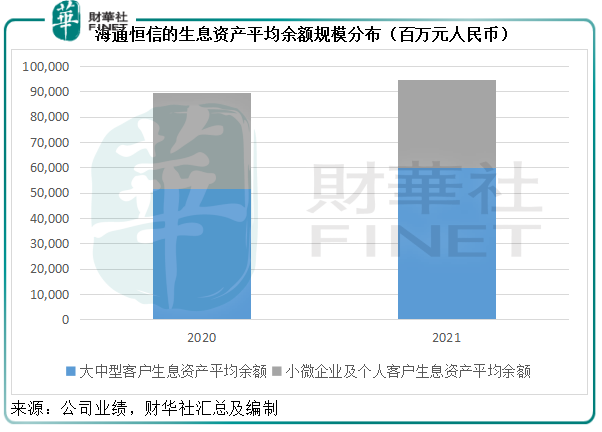

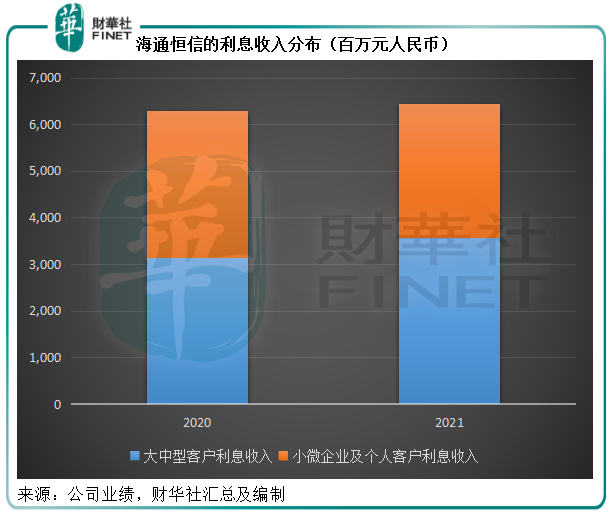

海通恒信的“一大一小”客户发展战略为其奠定了高质量且多元化的客户基础。

该公司与众多大中型企业(包括国企和上市公司)以及特定的机构建立了长期稳定的合作关系。大中型企业客户的生息资产平均余额规模由截至2020年末的515.66亿元,增长至2021年末的597.87亿元,增长率达15.94%。大中型企业客户的利息收入贡献由2020年的31.37亿元提高至2021年的35.64亿元,增长率达13.61%。

另一方面,该公司的小微企业及个人客户均衡发展。生息资产平均余额规模2021年末达350.99亿元,占生息资产平均余额总额的36.99%,贡献的利息收入2021年达28.81亿元,占利息收入总额(不含经营租赁收入)的44.70%。

见下图,海通恒信的生息资产规模持续扩大,利息收入总额持续增加。

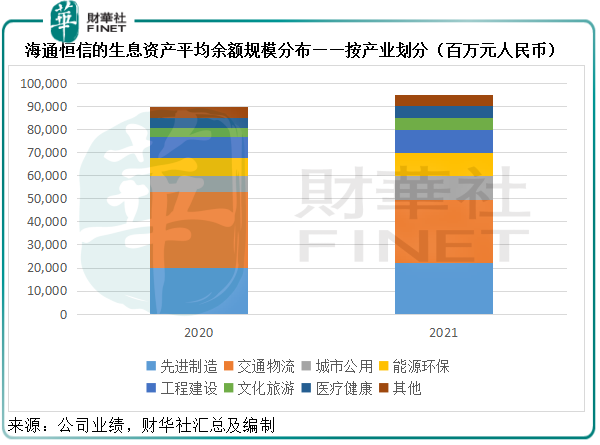

产业布局方面,海通恒信的市场嗅觉非常敏锐,能及时把握产业结构调整方向,不断完善产业架构,例如该公司设立先进制造事业部,加快形成消费电子、新能源汽车制造、智能电网、新材料等方向的纵向一体化产业链布局,以响应发展高端装备制造、数字经济、绿色租赁等政策导向。

2021年,先进制造、城市公用、能源环保、工程建设、文化旅游和医疗健康等重要领域方面的生息资产平均余额规模分别按年增长10.82%、43.69%、27.18%、12.20%、36.58%和19.88%,所产生的利息收入分别按年增长9.20%、66.33%、25.79%、6.30%、25.01%和21.93%。

在交通物流业务方面,海通恒信通过全国30个省份的属地化销售团队、标准化的尽职调查与信用审批流程及租赁合同,为广大客户提供更快速便捷的融资租赁等服务。海通恒信致力于与主流商用车厂商及其头部经销商开展多种形式的战略合作,打造基于新能源汽车产业链的金融解决方案,为客户提供一站式、全生态赋能的融资租赁服务平台。2021年海通恒信继续完善生态圈和产业资源:2022年1月,该公司与枫叶出行达成战略合作协议,携手开发国内高端出行市场;3月,与东风乘用车签署战略合作协议,在出行领域展开深度合作;3月7日,与蚂蚁区块链科技达成战略合作,在智慧交通、绿色租赁等领域开展深度合作,重点为光-储-充-换等新能源产业B端和C端的头部企业提供优质的金融服务。

由此可见,在拓展其他关键产业的同时,海通恒信继续保持在交通物流方面的优势,今年短短三个月已经获得多项进展,与主流商用车厂商及金融服务公司进行多种形式的战略合作,打造基于新能源汽车产业链的金融解决方案,把握新能源汽车产业强劲发展的机遇。

业务的强劲发展,离不开融资渠道的配合,毕竟租赁公司要抢占市场获取较高的收益率,必然要依靠融资能力对的支持。海通恒信不断开拓多元化且稳定的融资渠道,这也是其计息负债平均付息率持续下降,息差持续扩大,从而使得业绩持续增长的原因。

截至2021年末,该公司与76家金融机构建立授信关系,累计签订授信额度约1037.87亿元,其中未使用的授信余额约为456.26亿元。此外,该公司成功发行首单境外子公司美元债,并在去年年末成功发行首单双原始权益人的小微企业设备租赁资产证券转型计划,实现小微子公司资本市场融资零突破。

估值优势

在如此有利的发展环境和增长态势下,海通恒信的估值却不贵。

按现价0.78港元计算,海通恒信的市净率只有0.34倍,低于远东宏信、中银航空租赁等上市同行。

此外,该公司宣派末期息每股0.029元人民币,加上中期息每股0.048元人民币,全年股息达到0.077元人民币。现价0.78港元,意味着其股息收益率高达12.15%!高于其他租赁上市公司,也远胜大部分上市公司的股息收益率,以及部分基金的收益率。

随着产业布局和融资优势在2022年进一步增强,海通恒信投资价值有望得到释放。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享