3月30日,在资本市场沉寂许久的碧桂园(02007.HK)向外界展示了2021年的成绩单。这份成绩单中,碧桂园依旧以稳前行,销售额、营收、回款率、债务结构及土储储备等核心数据不仅保持领跑的姿态,还在不断优化升级,凸显静心苦修内功的稳健成效及实力。

看业绩:以稳之策,随市而动,领跑行业

2021年,不少房企高管及业内人士都认为是足以计入全国楼市历史簿的一年,恐慌性抛盘带来房地产行业毛利率趋于下行、大型房企“大而不倒”逻辑被打破、国际评级机构对房企负面评级犹如雨下等一系列在过去楼市历史中从未见过的场景,都在2021年犹如幻灯片般一帧一帧上演。

面对前所未有的压力,万科高喊“黑铁时代”来临,要为活下去做最后冲击;恒大、融创等第一梯队房企深陷流动性舆论风波;以稳着称的碧桂园亦受到不小影响,销售端及盈利端都在过去一年都有所承压,都出现被抑制的情况。这就不难理解,碧桂园总裁及执行董事莫斌会在2021年业绩发布会上笑谈“2021年是楼市近十年最为波动的一年”。

值得注意的是,面对楼市十年难得一见的变局及压力,碧桂园依然呈现出诸多亮点,凸显民营龙头房企市场应对的能力和韧性。

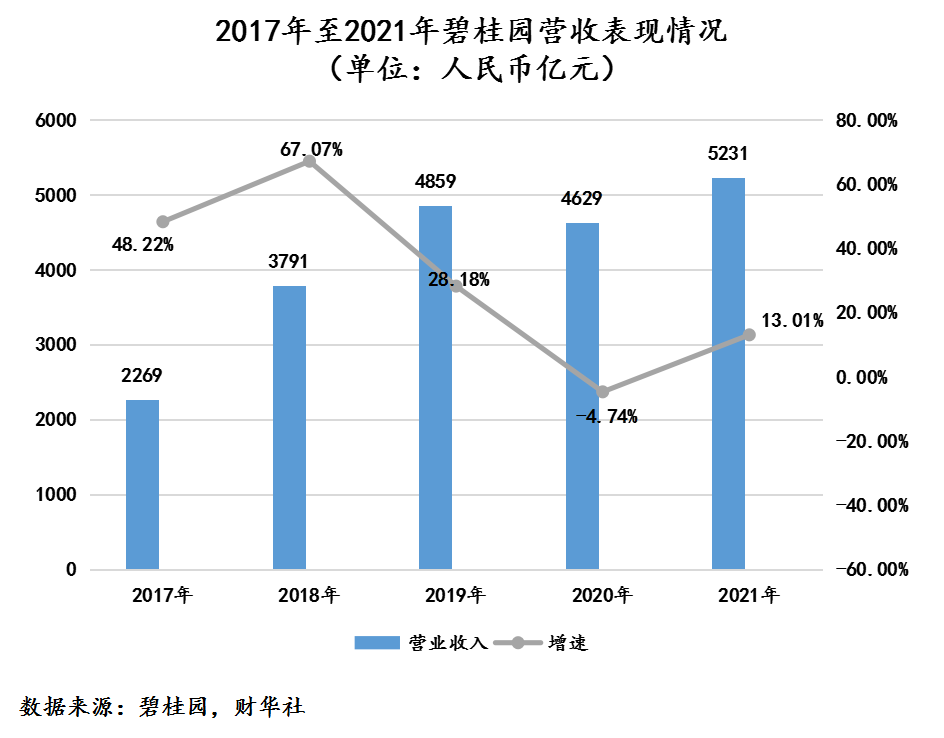

营业额、回款率再创新高。据财报显示,2021年碧桂园实现权益合同销售金额约5,580亿元,权益合同销售面积约6,641万平方米,根据中指院数据显示,碧桂园这两项数据继续位居行业第一位置;

2021年实现营业收入为5,230.6亿元,同比增长13%,营收不仅重返双位数增长,还首度突破5,000亿元大关,创造自身历史营收纪录的同时,成为2021年国内楼市中唯一权益销售额破五千亿的房企,继续领跑全行业。

2021年碧桂园权益物业销售现金回笼约5,022亿元,权益回款率达90%,已连续6年高于90%。

需要注意的是,回款率作为市场投资者衡量房企经营能力及综合实力的核心指标之一,碧桂园能在逆境之中,将回款率控制在90%以上,不仅展现出了龙头房企抗风险能力与经营实力,还凸显出过去一年,碧桂园经营策略可行性及前瞻性。

在业绩发布会上,碧桂园管理表示,过去一年,面对“前高后低”楼市行情及挑战重重外部环境。首先,碧桂园始终紧跟国家政策,坚持“房住不炒”的总基调及“稳地价、稳房价、稳预期”的调控目标;其次,碧桂园继续强化全周期竞争力和加强竞争优势,同时以市场为导向,进行前瞻性预判及调整,将重心从“增加销售目标”转变为“控支出、保资产”,然后推进全面预算管理、收支管控体系及精细化管理等制度,增加经营性收入的同时,继续增加可动用现金。

除此之外,随着流动性压力大且综合实力弱的房企逐步在2021年退出楼市。尤其是在三四线城市的竞争对手的出清,让碧桂园全周期综合竞争力优势得到全面释放,跨越周期的能力不断凸显。

按照城市能级划分,销售额位于一二线占比32%,位于三四线占比68%,其中有13个城市的市占率都在20%以上。

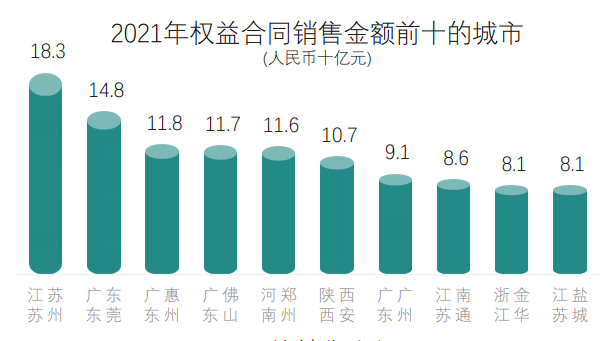

此外,按照城市群划分,销售额表现最佳的,都是2021年土地投资热度较高的长三角及粤港澳大湾区两大城市群。其中,销售额超百亿的城市就占据有4个,分别是江苏苏州、广东东莞、广东惠州、广东佛山。可以预见,碧桂园未来在各大城市群三四线城市的竞争优势及呈现出马太效应会更加明显,值得期待。

展望后市,楼市政策暖风频频的2022年,碧桂园的全周期竞争力优势及协调效应,正不断随着核心管理战略升级及调整,让碧桂园跨越周期的能力不断凸显,继续领跑行业。

看管控:债务结构优化,费控再次走低

在“三条红线”、“两条上限”、“两集中”等600项密集调控的2021年,碧桂园意识到单纯从基本盘的资金管理、销售回款等方面进行管控,还不足以行稳致远。

对此,2021年为进一步实现降本、降费、增效,碧桂园采取了开源节流的方式,优化内部费用端管控机制,根据市场投放效果制定投入额度,善用科技赋能优势,降低无效支出,确保资金用到刀刃上,用到实处。

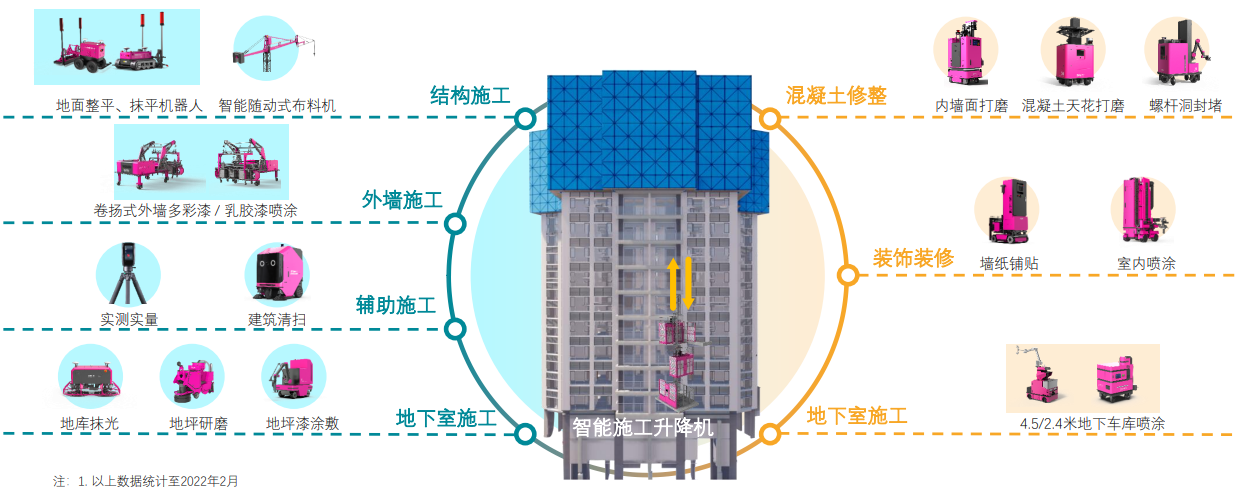

科技赋能方面,碧桂园继续狠抓“一率五力”,即指在合法合规、保证安全质量的前提下,做好高效率、成本力、产品力、营销力、服务力和科技力;继续推进科技智慧建造模式,提供优质、安全、环保、经济及高效的服务。

科技智能建造方面,碧桂园依托全资子公司博智林机器人在智能建造方面领先优势,继续完善智能建筑建造体系,推进“建筑机器人”商业化应用,解决工程质量风险高、生产效率低等问题。截至2022年2月,博智林机器人已有21款建筑机器人投入商业化应用并对外开展租赁业务,服务覆盖25个省份,累计交付机器人超750台,累计应用施工面积超700万平方米,服务项目超350个。

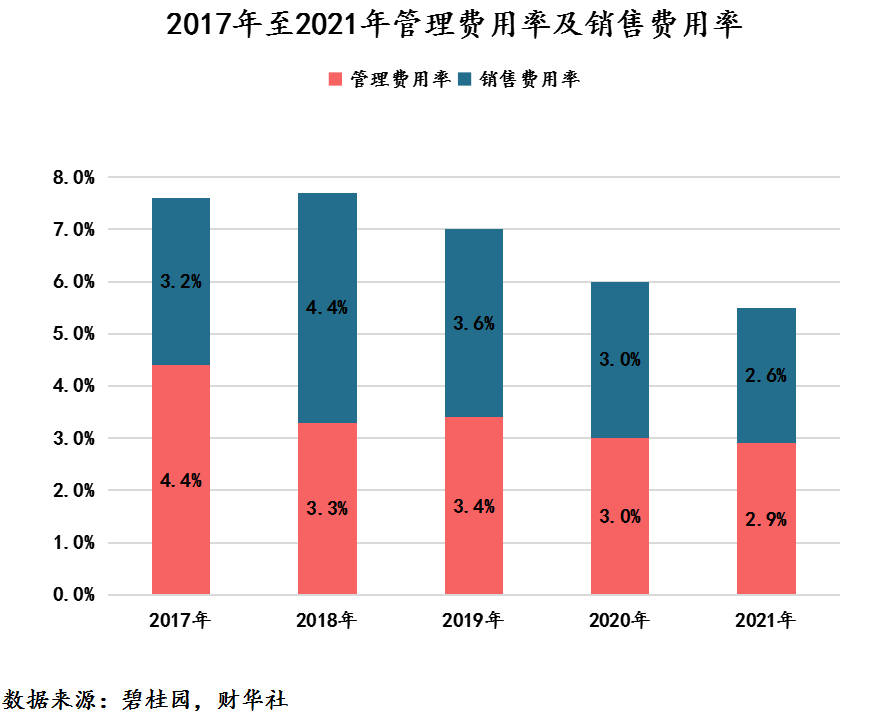

在科技赋能及科技智能建造双驱之下,碧桂园管理费率及销售费用率再度创历史新低。这在复杂多变的新冠疫情之下,实属罕见。

据财报显示,2021年,碧桂园管理费用率及销售费用率分别为2.9%和2.6%,分别同比下滑10个基点和40个基点。值得注意的是,碧桂园管理费用率和销售费用率首度跌至3个百分点之下。

在财务管控上,碧桂园继续延续行稳致远的风格,碧桂园财务状况持续优化,债务规模稳步下降,融资成本逐年走低,凸显了公司穿越周期的韧性。

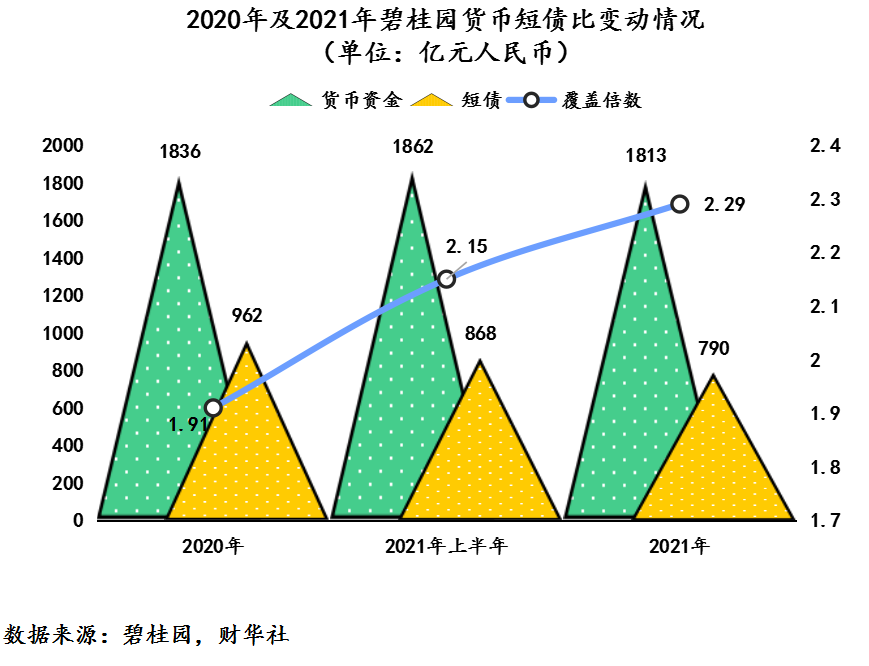

截至2021年底,碧桂园可动用现金余额约1,813.0亿元,继续保持充裕的现金储备;短债为790亿元,较2020年962亿元下滑了17.9%,债务结构进一步优化;货币短债比为2.29倍,较2020年1.91倍上升了0.38倍,流动性进一步增强。

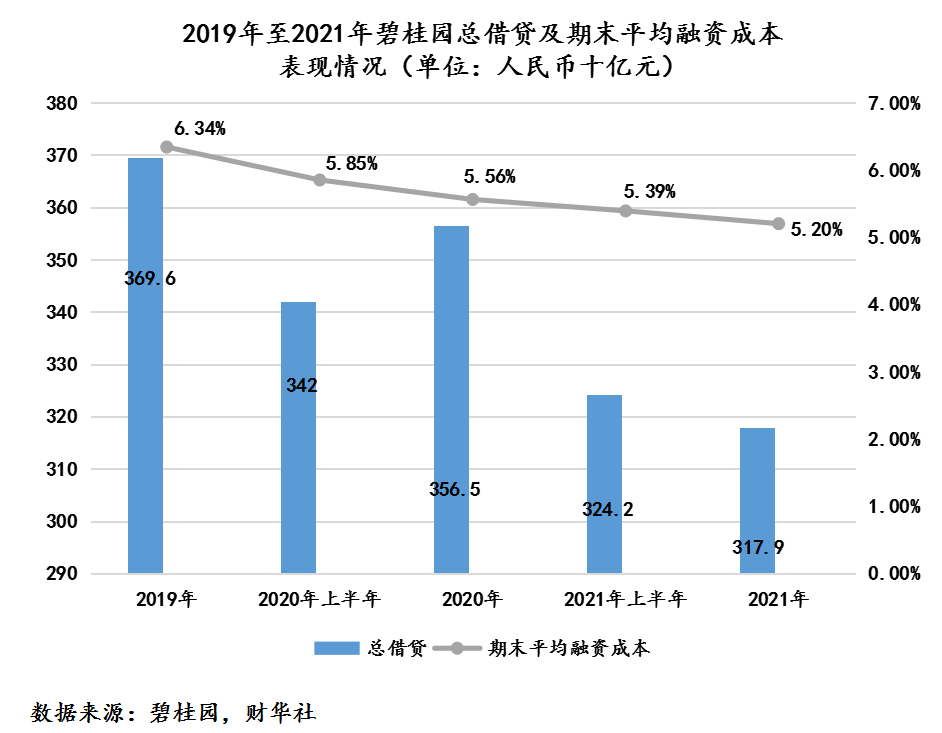

2021年,碧桂园总有息负债余额再次下降至3,179.2亿元,净负债率45.4%,相比2020年底优化了10.2个百分点;加权平均融资成本相比2020年底下降了36个基点至5.20%,继续创出新低。此外,扣除合约负债之后的资产负债率已经降至74%。

按照“三道红线”衡量标准,碧桂园目前已经满足现金短债比、净负债率两大指标,而剔除预收款资产负债率较规定标准也仅有一步之遥。对于何时资产负债率能达标,碧桂园高层在业绩发布会上也给出了指引。管理层表示,碧桂园将在2023年中期之前自然实现从黄档到绿档的调整。从当前暖风频频楼市,以及手握1800亿元现金储备来看,碧桂园达“绿标”或许只是时间问题。

看未来:深耕城市群,土储多样稳增长

2021年年底至今,国内楼市政策暖风频频,销售端、融资端都给出不少利好的政策刺激,各地地方政府及金融机构都积极推出新政,积极刺激楼市回暖,多家券商及投行都表示中国楼市已经筑底,后市优质龙头增长可期。

此外,作为民营龙头房企的碧桂园,也给出了预判——房地产调控政策已筑底。

在业绩发布会上,总裁莫斌表示,“目前房地产调控政策已经筑底,市场信心会逐渐恢复。”此外,他还强调,今年楼市走势将与去年相反,将出现“前低后高”的走势,这主要是利好政策出台之后,市场需要有个过渡期。

随着楼市回暖,碧桂园马太效应将愈加明显。

2021年,碧桂园共获取333幅土地,权益总代价约1,416亿元,对应货值约4,200亿元,权益比保持在85%以上。按金额计算,新获取土地中,66%分布在三四线城市,29%通过多元化方式获取土地,撬动37%的权益货值。

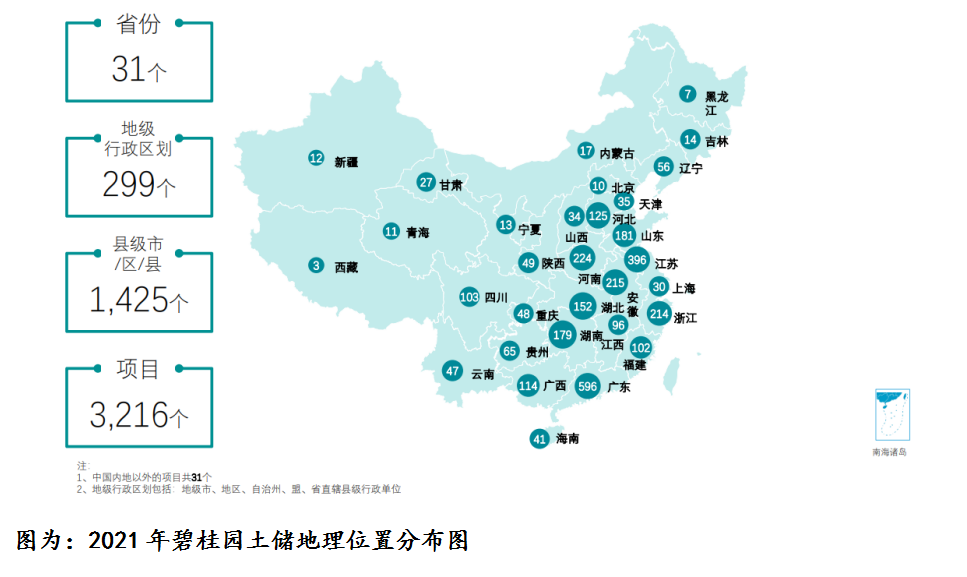

截至2021年12月31日,碧桂园开发项目遍布中国内地31个省、299个地级行政区、1,425个区县,项目总数达到3,216个。在所布局的城市中,有161个地级市的市占率超过5%,其中有13个城市的市占率高于20%,55个城市的市占率在10%-20%。

土储资源方面,截至2021年年底,碧桂园位于中国内地的权益可售资源约14,846亿元,另有基本锁定但尚未签约的潜在权益可售资源约3,365亿元,合计约1.8万亿元,可维持公司未来3年左右的销售需求。

与其他房企不同,碧桂园广泛且多样的土地布局,均契合了国家重大区域发展战略和人口流动趋势,这不仅增强了公司应对周期能力,还为公司长足发展创造无限可能。

看市场:优质属性凸显,碧桂园获追捧

财务现金充足、债务结构合理、市场领先地位不断提升的碧桂园,也在过去一年时间里,不断获得各行各界的认可及支持。

作为国内优质的龙头房企,碧桂园获得监管机构、银行等金融机构充分支持及认可。2021年,碧桂园是行业内首批成功重启境内外融资渠道的民营房企之一,在民营企业整体融资困难时期,碧桂园的融资渠道仍然畅通,共发行公司债券10亿元,ABS发行15.3亿元,可转债39亿港元;2022年3月先后与招商银行、中国农业银行广东省分行签订150亿元及400亿元的战略合作协议,首次受益于相关监管政策指引。截至目前,碧桂园融资工具包已覆盖了银行间协会中期票据、公司债、供应链ABS、境外融资等多个市场、多个渠道不同融资产品的发行,为公司长远发展提供充足的现金“弹药”。

控股股东方面,2021年,碧桂园控股股东累计增持29个交易日,合计增持约3.28亿股,平均买入价介乎7.23至9.99港元之间,增持股份占总股本约1.42%。此外,2022年3月,碧桂园董监高在二级市场发起了购买公司债券,计划以额度不超过1亿元。截至3月21日,董监高已购买近2,000万公司债。这都在体现了控股股东和公司管理人员对公司发展前景的信心和对公司价值的认可。

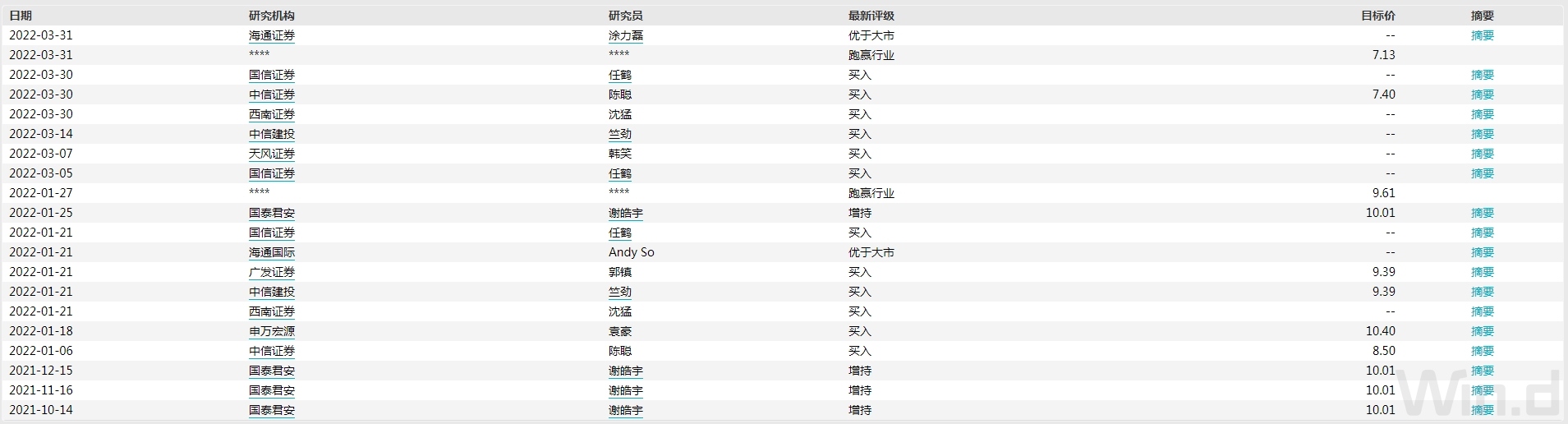

券商投行方面,过去半年多时间里,碧桂园获得10多家券商机构正面的评级及较高的目标价。

3月30日,西南证券发布研究报告表示,2021年业绩报中,碧桂园财务持续优化,区域布局合理。考虑到公司未来可持续受益于产业链的投资收益及行业利润市占率的提升,给予碧桂园维持“买入”评级;同日,国信证券发布研究报告指,碧桂园销售稳定,土储结构良好,不断优化债务结构,获得了金融机构大力支持,作为行业优质龙头房企受益于政策指引融资优势尽显。预计公司2022、2023年归母核心净利润分别为290亿元、311亿元,对应EPS为1.25元、1.34元,对应最新股价PE为4.0、3.7X,维持“买入”评级。

图源:Wind

图源:Wind

据Wind数据显示,碧桂园最新机构一致性目标价为9.44港元,评级为“买入”。截至2022年3月31日,碧桂园股价为6.03港元,较机构最新目标价9.44港元,仍有56.47%上涨空间。

南下资金方面,优秀的经营、良好的偿债能力及较低估值水平,让碧桂园拥有了较高的投资安全边际,获聪明资金的青睐,不断选择逆势加仓。据富途显示,截至2022年3月30日,近60日碧桂园港股通累计资金呈现净流入状态,持股比例升至1.68%,为年内新高位置。

可以预见,随着楼市逐步回暖,作为房地产行业民营房企的代表,碧桂园业绩增长和估值修复有望在新的一年里取得更佳的表现。与此同时,随着房地产板块恐慌性投资情绪消失,以碧桂园为首的优质头部房企,有望获得国内外长线基金的配置。

文:花荣

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享