面对市场行情的大起大落,机构加紧调研“探测”!

3月以来,逾600家上市公司获机构调研,调研热情明显回温!而且热度较高的上市公司与计算机、电气设备、机械设备等行业均紧密相连。

下文,笔者将根据3月份机构调研数据,集中于主板、科创板、创业板市场,为投资者梳理出机构偏爱的行业板块、概念题材、以及最受欢迎热股。

机构偏爱机械设备行业

众所周知,年初以来,煤炭、房地产等板块二级市场走势较好,但机构对相关公司调研次数并不多,反而在机械设备、医药生物、化工、电子、计算机等较为冷门板块扎堆调研。

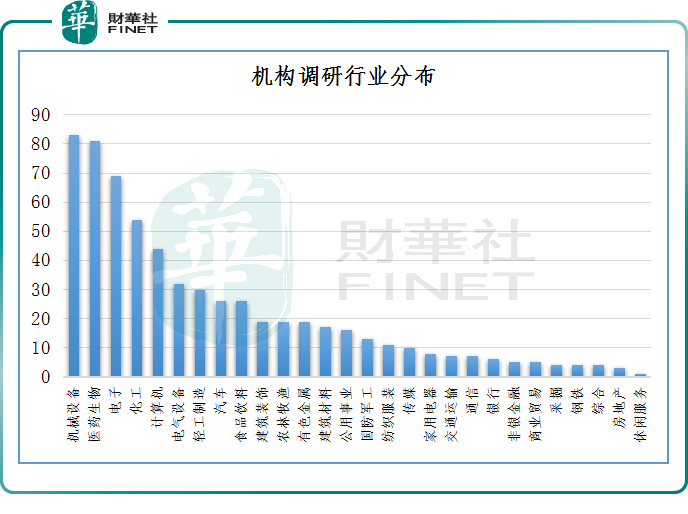

据wind 数据显示,近一个月共计623家企业接受机构(证券、基金、保险、外资机构)调研,从行业分布看,机械设备板块最多,获调研企业为83家;其次是医药生物、化工、电子、计算机板块,依次为81家、69家、54家、44家参与调研。

对于机械设备板块成为3月机构积极调研的行业,银河证券曾指出,2021年11月以来,为应对经济下行压力,稳增长政策持续加码。稳增长重在稳投资,发力点有望落在基建投资及制造业投资。

对机械设备板块的影响主要表现在以下五个方面:(1)适度超前基建,轨交投资稳经济顺需求,城轨建设值得关注;(2)能源基地建设,风电光伏装机可期,设备端加快受益;(3)新能源汽车销量大增,充换电产业链设备类投资前景广阔;(4)“双碳”背景下,传统产业低碳化改造需求启动;(5)对中小企业专精特新的支持拉动投资。

可以见得,在稳增长主线下,基建、风光能源基地、充换电设备等概念题材成了关注的焦点。同时,机构调研频次亦在一定程度上反映市场情绪及结构性机会多寡。

兴业证券研究员张启尧提到,微观层面,机构调研的市值分布、板块构成等也能体现当前市场对风格、结构、行业的偏好,并可反映出未来阶段不同类型机构的配置思路与特征。

中科创达受青睐

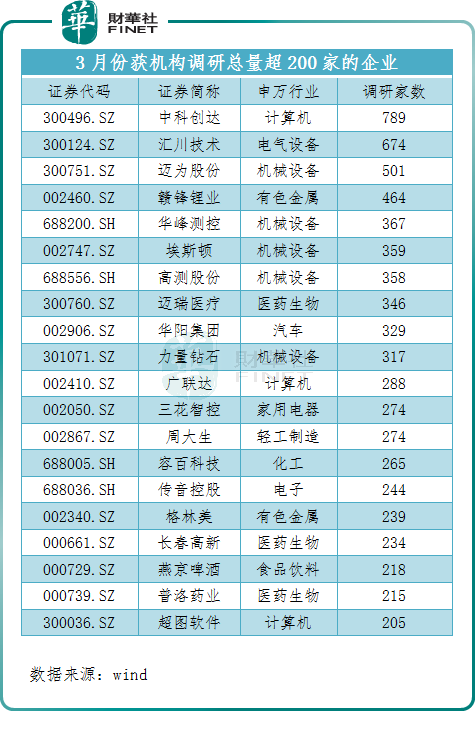

个股层面,机构调研总量超百次的上市公司有70家,备受关注的个股非中科创达莫属,其在近一个月内累计获789家机构调研,遥遥领先其他企业。

按照机构类型划分,该公司于3月份共计接待124家基金公司、95家证券公司、53家外资机构、42家险资等在内的机构调研。

值得一提的是,在基金机构调研中,知名基金经理李永兴现身其中。而据近半年数据显示,李永兴在管基金中,永赢宏泽一年定开混合、永赢双利债券A、永赢双利债券C、永赢惠添利灵活配置混合持有该股票。

据了解,中科创达主营智能软件、智能网联汽车及智能物联网三条业务链,业务线横跨手机和汽车两个领域,是少有提供从芯片层、系统层、应用层到云端全技术覆盖的操作系统技术公司。

目前,中科创达与高通、华为、小米、三星、东芝、舜宇,中国移动、中国电信、腾讯、阿里、支付宝等芯片、元器件、运营商、应用软件厂商均有合作。2021年来自于终端厂商收入10.54亿元,比2020年增长47.88%,占比总营收的四分之一。

调研中,不少机构更是对公司在物联网边缘计算方面布局展开提问,以及公司在自动驾驶领域的最新进展情况均有所回应。

此外,当月内还有汇川技术、迈为股份、赣锋锂业、华峰测控、埃斯顿、高测股份、迈瑞医疗、华阳集团、力量钻石等十余家企业均获超两百家机构抱团调研。

多只“调研股”积聚潜力?

伴随着年初至今市场整体回调,部分热门赛道标的已然降温。然而,伴随机构调研积极开展,部分机构调研股已有了回踩反弹的趋势。

统计数据显示,机构调研频次居前的20家上市企业中,大部分年初至今都是下跌回调状态,但仔细观察发现,自3月份以来,已有多只个股逐步回稳上调,逐步缩小跌幅,部分个股更是扭转跌幅,实现正向增长。

具体看,表现较为突出的普洛药业及华峰测控,分别来自于医药生物、电子行业。

作为一家大型综合性制药企业,普洛药业专注于原料药中间体、CDMO等业务,目前公司已进入辉瑞新冠口服药Paxlovid的“特仿”名单,且与盐野义已有多年CDMO业务合作。

3月以来累计获得215家机构调研,机构主要关注点在于公司一季度披露时间、CDMO业务新增长点、未来发展重点等方面。

值得一提的是,受益新冠治疗主题躁动,公司股价于2月11日开始触底反弹,3月以来累计回踩反弹约10%。

而来自电子行业的华峰测控主营业务为半导体自动化测试系统的研发,生产和销售,向集成电路设计、晶圆制造、封装测试等领域客户提供半导体自动化测试系统及配件,并获取收入和利润。

2021年,在全球“缺芯”浪潮的席卷下,半导体行业景气度依旧,行业旺盛的需求刺激,华峰测控产销两旺。

年报显示,2021年华峰测控实现营业收入8.78亿元,同比增长120.96%;归属于上市公司股东的净利润4.39亿元,同比增长120.28%;扣非归母净利润4.35亿元,同比增长193.79%。

该公司于3月份合计接受了367家机构调研,同期股价反弹达8%。若从2月中旬算起,累计上调已超22%。

万联证券认为,按当前各大半导体企业产能建设计划推算,预计2022年半导体景气周期或将延续。从估值角度出发,申万电子板块PE(TTM)也显著低于4G建设周期中的峰值水平,行业估值水平逐渐进入较低区间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享