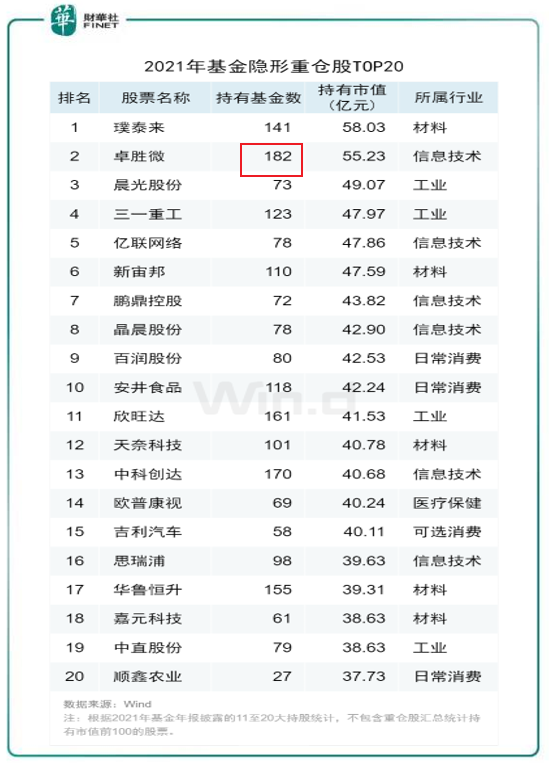

隨著2021年基金年報陸續披露,一批基金「隱形」重倉股得以浮出水面。根據年報披露的11至20大持股,並剔除重倉股持有市值前100名的股票統計,隱形重倉股更偏向於配置具有科技實力的行業小巨人。

從行業分佈看,公募基金隱形重倉股重點佈局了高端制造企業。前二十大隱形重倉中,屬於材料和工業行業的企業合計達9家。若按持有基金數來算,卓勝微是最多的,有182家公募基金持有。(見下圖)若按持有市值來統計,卓勝微為第二。

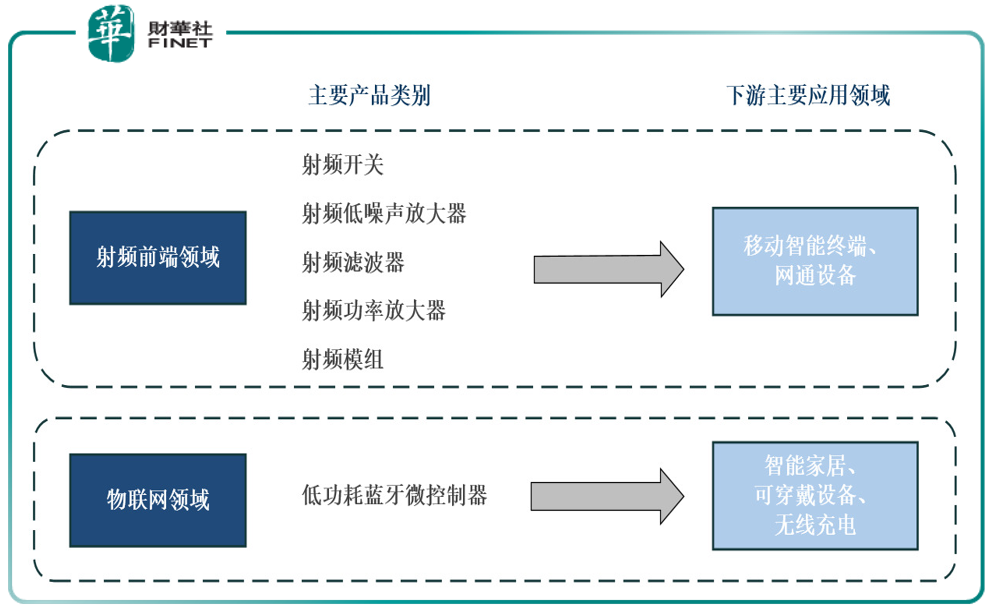

根據卓勝微在財報中的簡介,公司是江蘇省重點高新技術企業,專注於射頻集成電路領域的研究、開發與銷售,主要向市場提供射頻開關、射頻低噪聲放大器、射頻濾波器、射頻功率放大器等射頻前端分立器件及各類模組產品,同時公司還對外提供低功耗藍牙微控制器芯片。

公司射頻前端分立器件和射頻模組產品主要應用於智能手機等移動智能終端產品,客戶覆蓋全球主要安卓手機廠商,同時還可應用於智能穿戴、通信基站、汽車電子、無人飛機、藍牙耳機及網通組網設備等需要無線連接的領域。公司低功耗藍牙微控制器芯片主要應用於智能家居、可穿戴設備、無線充電等電子產品。

下圖為公司主要產品的詳情以及所屬領域,可以看到低功耗藍牙微控制器芯片與物聯網領域有關。

公司在2021年半年報中描述,5G通信技術打開了射頻領域的天花板,帶動了射頻器件產品市場需求的提升。公司及時把握5G通信技術發展和射頻器件國產替代機遇,堅定持續投入上遊產業鏈的資源建設,加快新產品和新技術平台的研發,不斷完善產業佈局。

當前全球集成電路行業正在步入颠覆性技術變革時期,5G在工業、農業、交通、醫療、智慧城市等領域的應用,催生出巨大的新市場,為集成電路產業的發展創造了廣闊的發展空間。

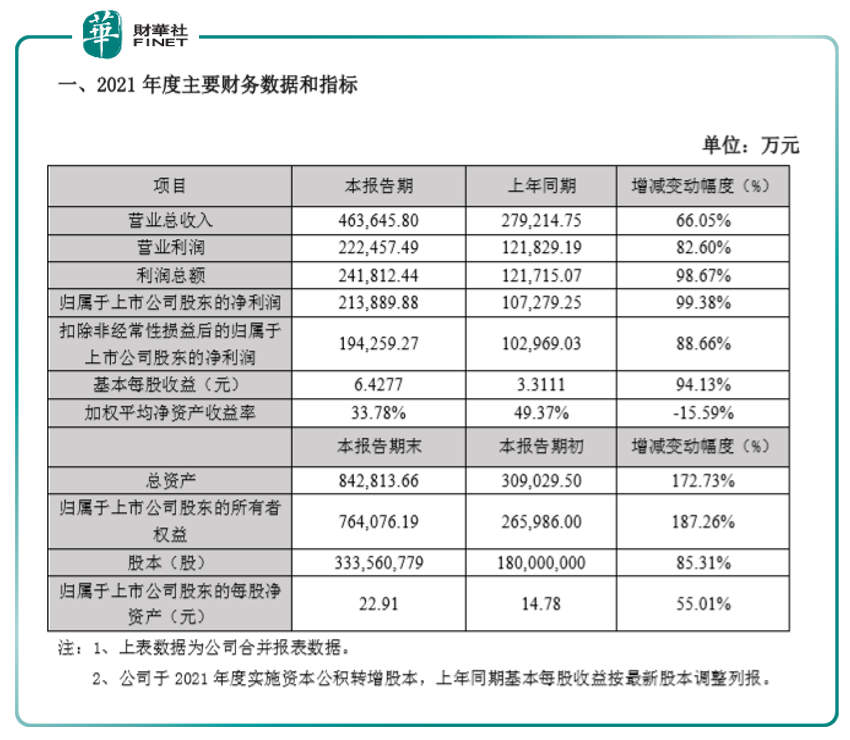

根據公司發佈的2021年度業績快報,2021年度,公司實現營業總收入463,645.80萬元,較上年同期增長66.05%;營業利潤222,457.49萬元,較上年同期增長82.60%;利潤總額241,812.44萬元,較上年同期增長98.67%;歸屬於上市公司股東的淨利潤213,889.88萬元,較上年同期增長99.38%;扣除非經常性損益後的歸屬於上市公司股東的淨利潤194,259.27萬元,較上年同期增長88.66%。

筆者總結下關鍵信息:歸母淨利潤同比近翻倍,扣非淨利潤同比增九成。

公司對此業績做出解釋:

報告期内,公司實現營業收入和利潤的同比增長,主要得益於公司聚焦於前瞻性的研發佈局,持續推動產品線的完善與升級。受益於5G通信技術發展催生的射頻前端產品市場增量需求,結合公司在供應鏈管理的優勢佈局,公司經營業績較上年顯著增長。公司的傳統優勢產品-射頻分立器件產品通過持續升級、快速叠代實現進一步放量;公司的新產品-接收端射頻模組產品,憑借良好的產品性能、充足穩定的供應交付能力等優勢,在客戶端快速上量並持續滲透,推動業務穩步發展。

在研發投入方面,筆者查詢2021年半年報發現,公司在2021年上半年,研發投入12,275.31萬元,較上年同期增長37.28%,研發支出佔營業收入比重為5.20%,低於去年同期的8.96%,公司解釋,主要係研發投入的增長低於業績規模的增長,同時報告期内公司研發效率進一步提升所致。

卓勝微作為射頻龍頭股,在2021年6月30日達到544.68元高點後就一路向下,至今已「腰斬」跌到200元附近。截至4月6日股價創近期新低為202元,當日報收204.96元。

對於自去年夏天以來的下跌原因,機構稱主要是由於手機(智能機)業務的發展變慢。光大證券去年11月研報稱,「公司股價大跌由於第一增長曲線(分立器件,開關/LNA)和第二增長曲線(接收端模組)受制於智能機影響,但公司第三增長曲線已現變化(發射端模組未來銷售可期)」。

該機構認為,卓勝微的第三增長曲線發射端模組將成中國發射端模組最強音:

(1)卓勝微目前已順利推出應用於5G NR頻段的主集發射端模組產品L-PAMiF,其中PA採用的是GaAs工藝,濾波器採用的是IPD工藝。我們判斷卓勝微L-PAMiF將在明年(2022年)上半年出貨起量,且毛利率較高,從出貨量到盈利水平將超過市場預期。

(2)展望未來,集成雙工器、濾波器、PA的4G發射端模組PAMiD已在2022年打樣測試。射頻發射端模組將為卓勝微打開廣闊空間,射頻前端平台型公司初長成。

手機市場景氣度確實在下降。我們從近期數據來看,根據中國信通院數據顯示,2022年2月,國内手機市場總體出貨量1490萬部,同比下降31.7%。而再來看跟智能手機、消費電子關聯度很大的蘋果產業鏈相關個股表現,也是一言難儘:

「果鏈」龍頭聞泰科技、立訊精密、歌爾股份,今年以來的股價表現均不好,例如筆者在3月底的文章《機構看好的聞泰科技突發跌停,誰在砸盤?》就有所介紹。果鏈龍頭們也紛紛在轉型中,立訊精密入局新能源汽車產業鏈,歌爾股份入局VR元宇宙,聞泰科技也入局半導體領域。回過來說,在5G通信領域,卓勝微作為射頻龍頭,受智能機出貨量影響還是很大的。

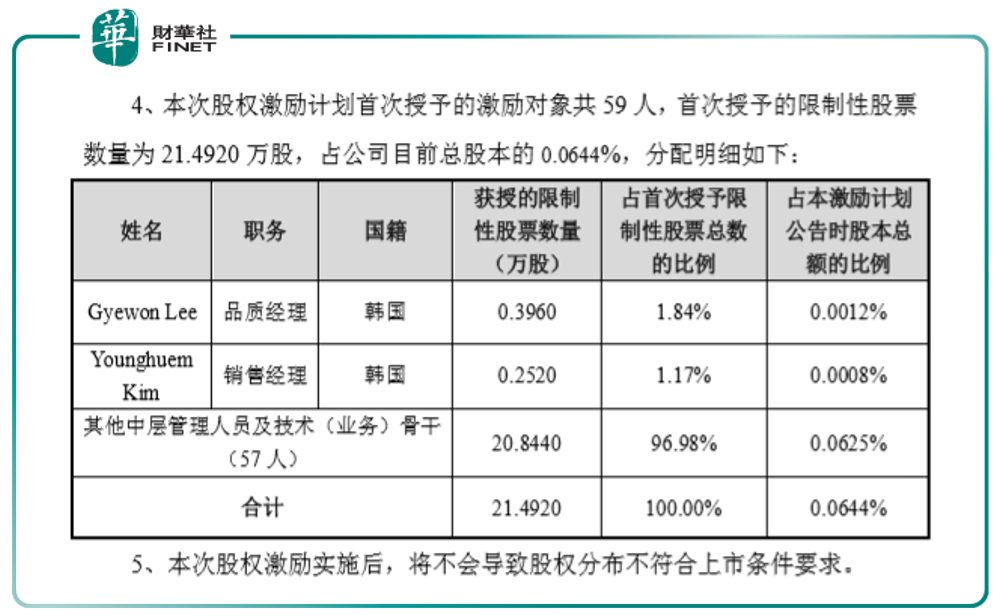

或許迫於股價下跌壓力,公司2月底公佈股票激勵情況,見公告《關於向2022年限制性股票激勵計劃激勵對象首次授予限制性股票的公告》。

該公告稱,本次股權激勵計劃首次授予的激勵對象共59人,首次授予的限制性股票數量為21.4920萬股,佔公司目前總股本的0.0644%,本次限制性股票首次授予日:2022年2月22日;授予價格:173.57元/股。

上述首次授予的59人里,大部分為中層管理及技術(業務)骨幹(有57人),具體分配見下表。

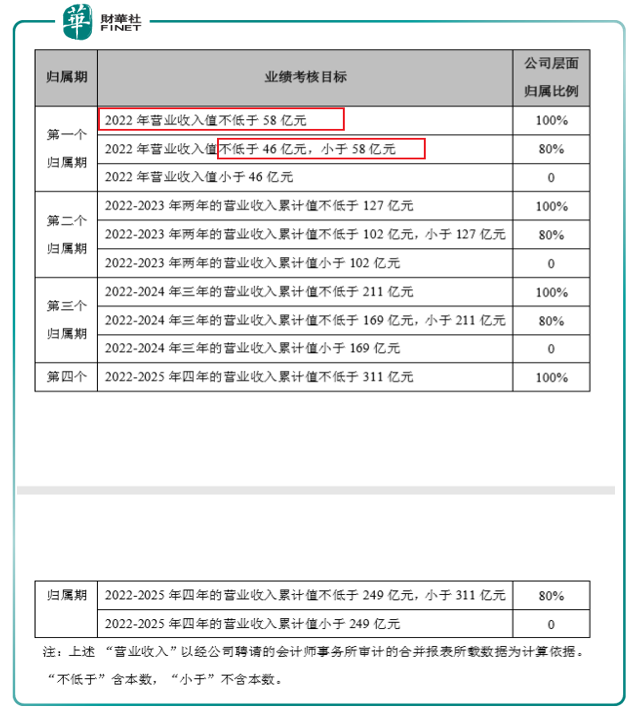

對於業績考核要求,公告稱:

本次激勵計劃首次授予部分考核年度為2022-2025年四個會計年度,每個會計年度考核一次。對各考核年度的營業收入值或營業收入累計值進行考核,首次授予部分各年度業績考核目標安排如下表所示:

如果按照這個考核標準,在2022年,這些被激勵的人員如果想拿到「最優」激勵方案,那麽今年營收就必須「不低於58億元」。

按照目前已公佈的2021年業績快報,2021年營收是46.37億元(463,645.80萬元),若按2022年營收達58億元的目標算,今年營收增速要至少達到25%以上。

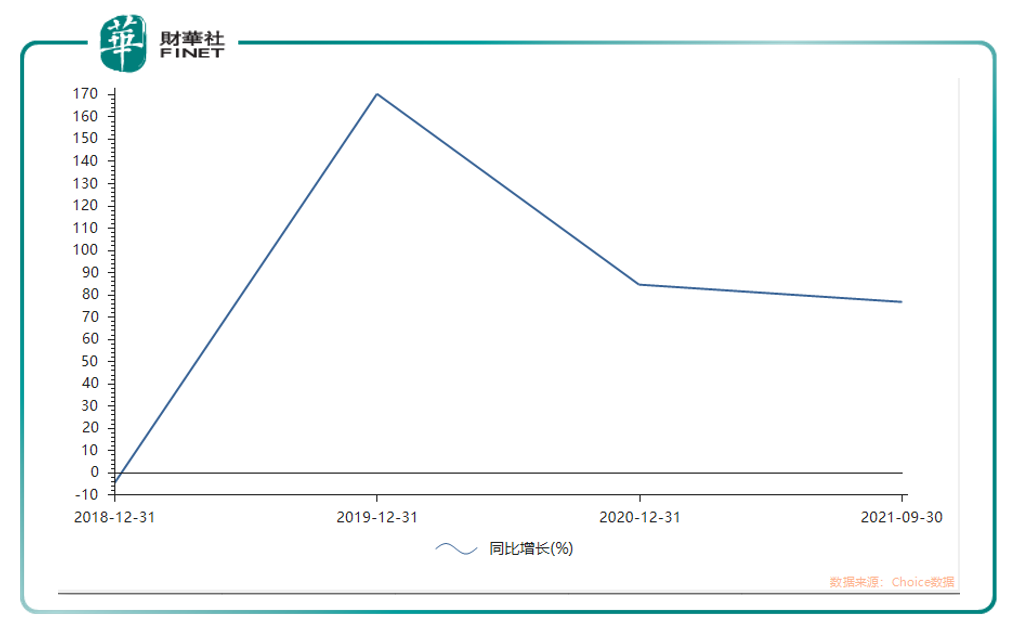

筆者統計了2018-2021年三季報的營收同比增速,如果按近幾年的發展情況來看,增速達25%應該還是很輕松的吧?(見下圖)

開源證券點評稱,本次限制性股票激勵計劃建立、健全了公司的長效激勵機制,同時有效地將股東利益、公司利益和核心團隊個人利益結合,彰顯了公司未來長期發展的充足信心。

不過該機構也下調了盈利預測,開源證券稱:

我們認為,射頻芯片行業短期競爭有所加劇,下調盈利預測,2021-2023年歸母淨利潤預計為20.04(-0.76)/27.85(-2.64)/35.29(-3.26)億元,EPS預計為6.01(-0.23)/8.35(-0.79)/10.58(-0.98)元,中長期來看,公司作為國内龍頭,佈局全面,長期競爭力強大,當前股價對應PE為43.1/31.0/24.5倍,維持「買入」評級。

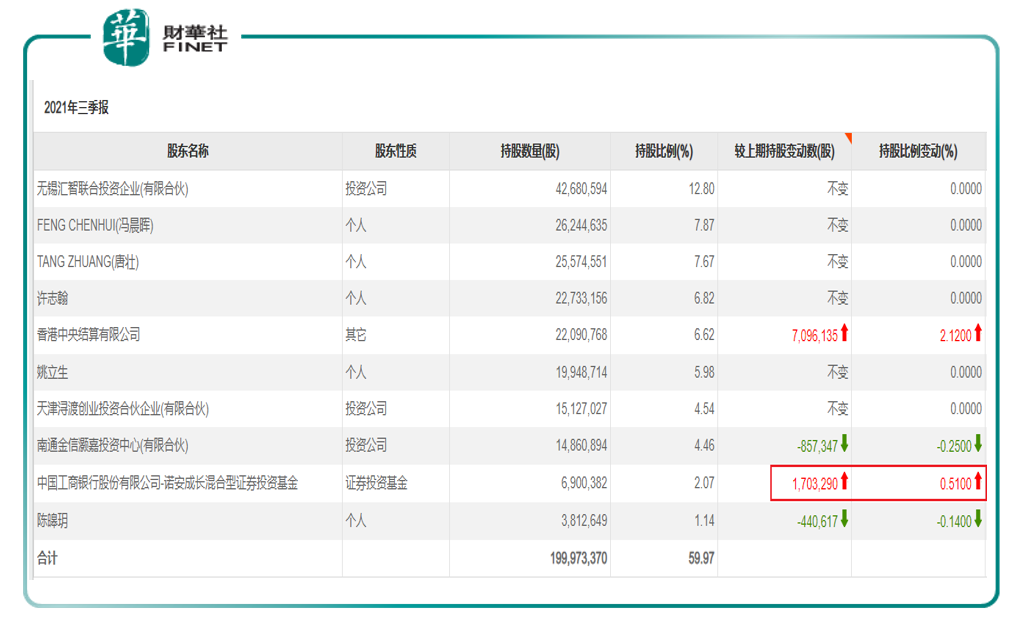

根據2021年三季報,公司十大股東里,諾安成長混合型證券投資基金是公司的第9大股東,且在增持中。這個基金就是大名鼎鼎的蔡嵩松經理管理,被廣大網友稱為「蔡經理」的那個。

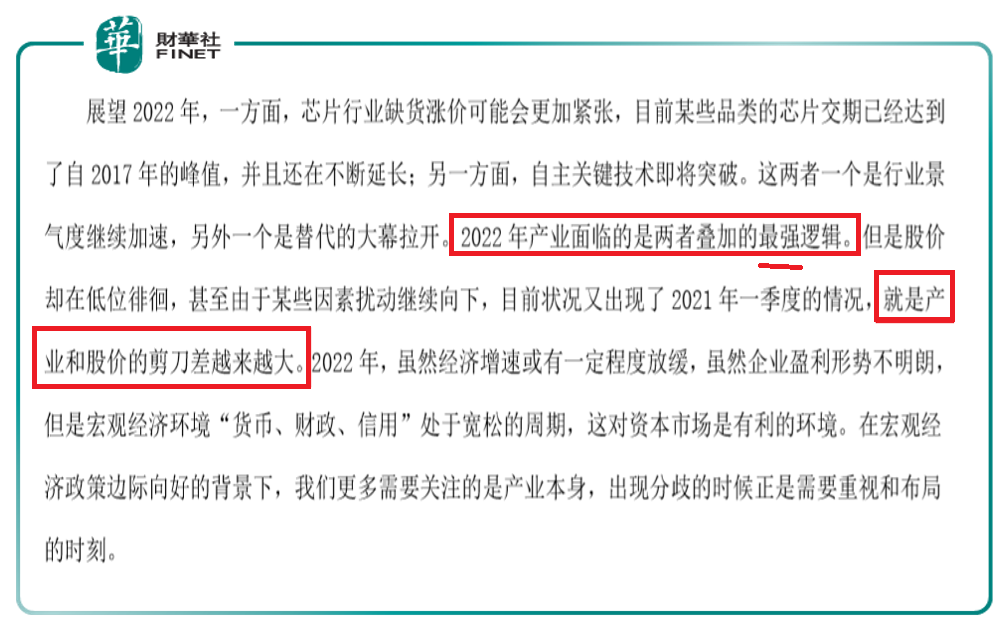

「蔡經理」在諾安成長的2021年報中,繼續保持對芯片半導體行業的看好。其表示「在宏觀經濟政策邊際向好的背景下,我們更多需要關注的是產業本身,出現分歧的時候正是需要重視和佈局的時刻。」下圖摘自該基金2021年報基金經理對2022年行業走勢的簡要展望。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享