4月6日,建筑装饰成资金净流入金额最大的行业,主力资金净流入超25亿元,涨跌幅3.39%,成交量较前一个交易日变动36.54%。

近期,由住房和城乡建设部发布的《建筑节能与可再生能源利用通用规范》(以下简称《规范》)也颇受市场关注。

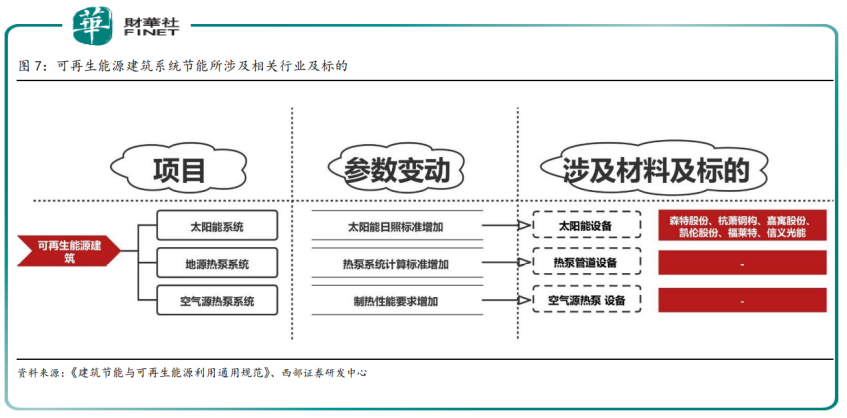

《规范》将于2022年4月1日起实施,其中明确提出要充分利用可再生能源,降低建筑石化能源消耗量,且新建建筑设计时需同步进行可再生能源利用设计,对节能建材领域影响深远。

其中要求,新建建筑应安装太阳能系统,其中的集热器设计使用寿命应高于15年,光伏组件设计使用寿命应高于25年。

此版《规范》基本涵盖所有的建筑新改扩建,并且属于国家标准强制性工程建设规范,全部条文必须严格执行。新规拉动下,可再生能源在建筑市场渗透率有望进一步提升。

可再生能源建筑系统主要涉及太阳能系统、地源热泵系统和空气源热泵系统,相比之下,西部证券研报认为,太阳能系统或将成为可再生能源系统的首选。

政策利好趋近,4月6日建筑节能板块再次上涨,截至收盘,全筑股份、中衡设计、晶雪节能、中铁装配、海螺型材均不同程度上涨。

光伏:建筑可再生能源系统首选

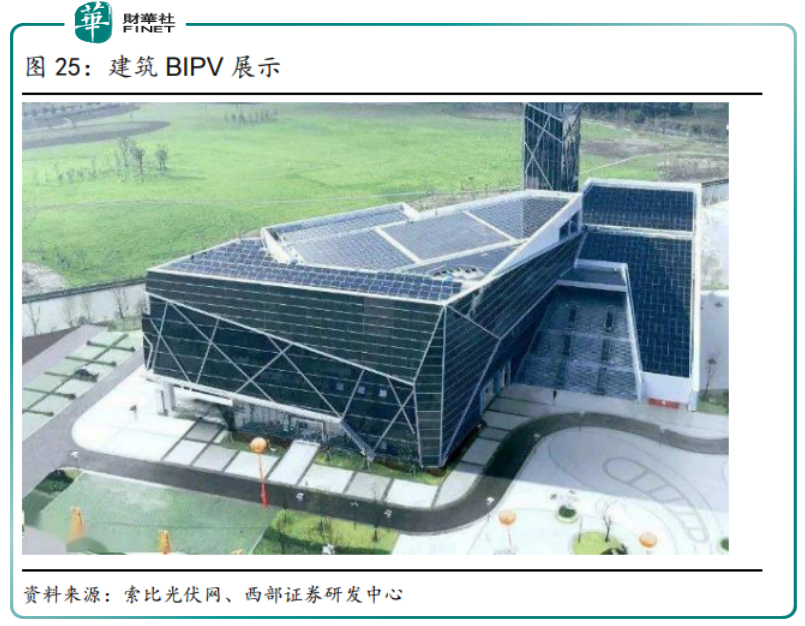

可再生能源建筑系统大意是指可在建筑运行阶段实现能源自发自用,从而达到建筑能耗下降的目的,主要形式有分布式光伏BAPV(后置式光伏发电屋面系统)、BIPV(光伏建筑一体化)等。

分布式光伏发电近年因清洁高效、就近利用等机动特性,在碳达峰、碳中和中扮演着越来越重要的角色,其发展催生出的BAPV和BIPV两类建筑光伏形式,也成为产业链发展重要方向,并获得资本市场越来越多关注。

其中,BAPV在建筑行业已经早有应用,其是指后期在建筑物上安装的太阳能光伏发电系统,主要功能是发电,与建筑物功能不发生冲突,不破坏或削弱原有建筑物的功能。

BAPV市场发展较早,成为分布式光伏扩容主力。2021年我国分布式光伏的装机量为21.6GW,占比为41%,较 2015年的9%提升 32个百分点。根据西部电新组测算,未来,随着碳中和政策和整县推动的落地,十四五期间分布式光伏年均装机量有望超30GW。一般来看,1GW光伏对应的行业价值量在35-40亿元,十四五期间BAPV市场年均需求超千亿元。

相较之下,BIPV仍处于起步阶段。BIPV是与建筑物同时设计、同时施工和安装并与建筑物形成统一体的太阳能光伏发电系统,它既具有发电功能,又具有建筑构件和建筑材料的功能。

作为建筑光伏的新方案,BIPV发展尚处于早期阶段。2019年和2020年全球BIPV装机总量分别达1.15GW和2.3GW,约占全球光伏总装机量的1%,处于大规模发展前的起步阶段。

目前,欧洲和中国为主要的BIPV市场,据中国光伏行业协会光电建筑专委会发布的数据来看,我国2020年BIPV装机容量已达709MW,约占全球BIPV总装机量的七成。

未来在《规范》等相关行业政策约束下,叠加BIPV便捷性、经济性等绿色建筑的特点,BIPV市场需求有望加速放量。

建筑、光伏、建材、家电行业龙头抢滩 BIPV

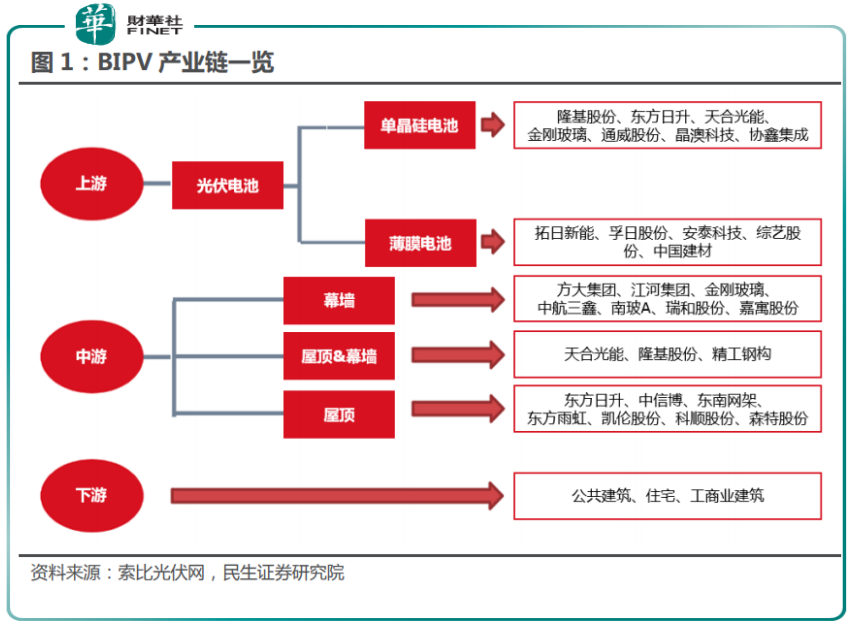

BIPV产业链主要包括上游光伏电池生产企业(隆基股份、东方日升、天合光能、晶澳科技等)、中游BIPV系统集成商、下游光伏投资商。

其中,中游建筑光伏系统集成商BAPV和BIPV隶属于光伏产业中游领域,包括重点开发屋顶资源的东南网架、森特股份,兼具“屋顶+幕墙”优势的精工钢构,幕墙行业领军品牌江河集团,还有防水企业东方雨虹、凯伦股份、科顺股份等。

该领域拥有营销渠道和集成服务能力,议价能力较强,行业进入门槛和盈利水平相对较高,目前主要是各建筑、光伏和电力企业以屋顶、幕墙等建筑细分领域跨行业经营为主。

自2020 年以来,建筑、光伏、建材、家电行业龙头争相抢滩BIPV领域,行业处于快速扩容阶段。

钢结构龙头东南网架不仅在装配式建筑领域做得风生水起,借由装配式建筑建筑及设计理念与 BIPV高度契合,东南网架进军BIPV领域后将拥有得天独厚的优势。2021年3月,公司宣布成立全资子公司浙江东南碳中和科技有限公司,正式进军绿色建筑光伏产业。

2020年7月,隆基股份旗下首款装配式BIPV产品“隆顶”在隆基西安 BIPV工厂正式下线,宣告了隆基股份进军光伏建筑一体化市场,隆基新能源将在BIPV领域全面发力。

2020年7月,晶科能源推出BIPV幕墙,到如今,晶科BIPV产品已在商业大楼幕墙、光伏车棚顶、阳光房等项目成功应用。其BIPV彩钢瓦发电组件运用新型182 N型组件和半片电池技术,散热性能优化,运行温度降低12℃,可提供25年线性功率质保。

此外,建筑与光伏企业还屡现战略合作,携手布局 BIPV产业。

2021年伊始,主营家电玻璃产品和厨电玻璃产品的秀强股份与英利集团合作开发适用于BIPV领域的玻璃深加工产品。同年,珠海港完成对秀强股份控股权的收购之后,致力于将秀强股份打造为国内知名的光伏新能源产品的生产运营商。2022年3月,公司还准备募集资金用于BIPV(光伏建筑一体化)组件生产线等项目建设。

2021年3月,建筑围护龙头森特股份和硅片龙头隆基股份合作,共同推进光伏组件和光伏产品在公共、工业建筑屋顶中的应用;

同年4月,东南网架还拟以现金方式收购福斯特持有的“浙江福斯特新能源开发有限公司”51%的股权,双方结合在绿色建筑领域与光伏领域自身优势资源,研究开发“EPC+BIPV”项目、申办碳交易、电力交易等资质并参与交易等各类技术与业务。

2021年 9月,东方雨虹与晶澳科技签订战略合作协议,双方将在全国范围内共同推动“BAPV”和“BIPV”光伏发电项目,研发光伏屋面一体化产品。2022年初,双方在光伏屋面一体化领域进一步深化合作,共同出资1亿元在天津投资设立雨虹晶澳新能源科技有限公司(暂定名)。新公司业务将围绕实现双方市场销售渠道共享,共同推进光伏组件销售、TPO光伏一体化、既有建筑光伏防水改造、修缮领域的市场拓展等。

资本云集、赛道火热可以来形容当下的BIPV产业盛况。不过也要看出,虽然BIPV有着良好的应用前景,但其市场运行机制并未完善,例如民生证券指出,BIPV面临建设方投资较大,回收周期较长,且建设标准不明确,容易形成无法验收等一系列问题。

挑战与机遇并存,这或是“建筑+光伏”让资本着迷的地方。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享