特斯拉(TSLA.US)老板马斯克,无疑是社交平台推特(TWTR.US)的深度网络依赖患者,逸闻趣事数不胜收。

最近又多了一单:马斯克成为推特的大股东。

马斯克成为推特大股东,并将进入董事会

推特于2022年4月5日发布的公告显示,马斯克已持有推特7311.5万股,占已发行股份数的9.1%,并将获委任为董事会成员,任期或至2024年。只要马斯克在董事会任职,就不能持有推特超过14.9%的权益。

从whalewisdom的数据可以看到,目前马斯克呈报的在美上市投资只有三项:特斯拉、推特和一家不动产投资信托公司。特斯拉的持股市值最高,达到2448.7亿美元,推特的持股价值则达到36.54亿美元。

除此以外,马斯克还持有大量未上市投资,例如估值上千亿美元的SpaceX。

对比于特斯拉和SpaceX的庞大规模,推特如九牛一毛,马斯克为何对推特如此上心?

“得社交平台者得天下”?

前有个人推特遭永久封停的山姆大叔,后有让华尔街气得牙痒痒的马斯克,名人们似乎都有一个共同的坏习惯——通过推特平台影响着全球政经局势的变化。

2018年8月,美国证监会指控马斯克在推特上宣布私有化特斯拉的言论具有“虚假和误导性”,从而引发特斯拉股价大幅波动,不但私有化未实现,马斯克和特斯拉不得不以千万美元罚款达成和解。

2019年,美国证监会再指控马斯克在推特上声称特斯拉当年将生产约50万辆车,与特斯拉的官方指引36万-40万辆差异甚大,存在误导。

2021年,马斯克在推特上发起投票,以决定其是否该出售10%的特斯拉股份。有近六成网友赞成出售,随后马斯克果真开始减持特斯拉,引发特斯拉股价大幅波动。

除了特斯拉之外,其他股票也因为马斯克在推特上的言论而波动,例如去年年初的网红股(MEME)游戏驿站(GameStop),因为被做空而引发散户通过衍生工具抵制,马斯克发推支持散户更火上浇油,带动一众没有基本面支持的网红股上蹿下跳,马斯克更被散户封神。

这明显有悖于监管机构的精神和法则。今年年初,马斯克又在批评推特未能坚持言论自由的原则,并表示正在“考虑”建立一个新的社交媒体平台。

新的社交媒体平台尚未见到,马斯克却一跃成为推特的大股东。

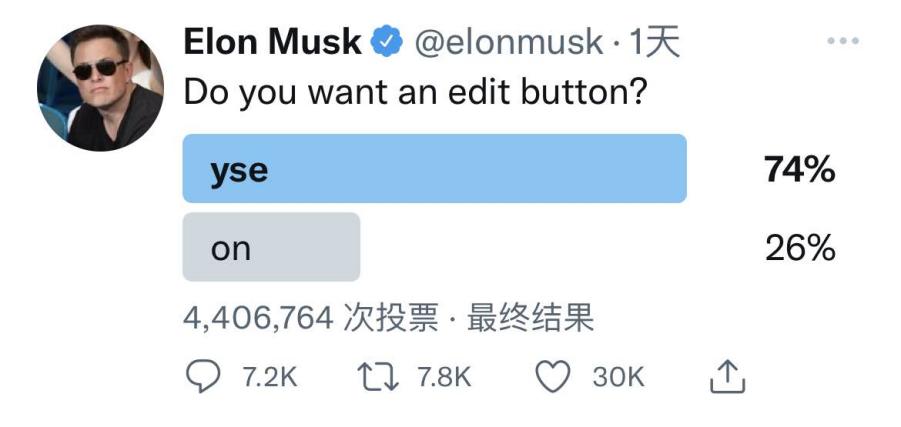

毋论道德、公正、合法性,马斯克对于推特,似乎更多是出于其影响力散播的考虑。这不,还没正式进入董事会,马斯克就在推特上发起投票:“你想要一个编辑按钮吗?”

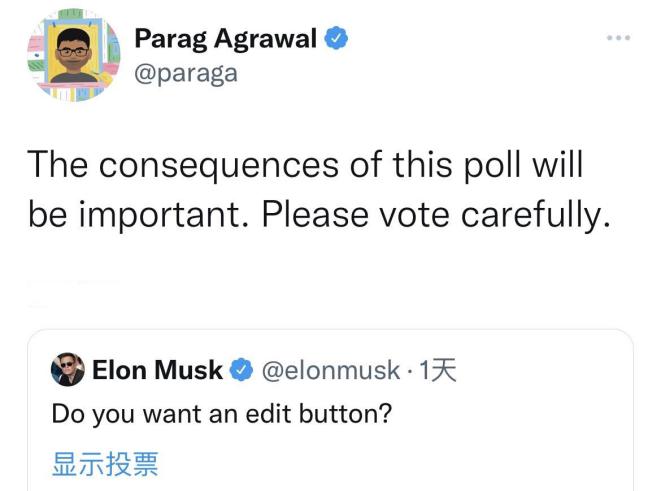

刚刚对马斯克“将为董事会带来巨大价值”发表了肺腑之言的推特新任首席执行官(CEO)Parag Agrawal提醒:投票须谨慎,投票结果将受到重视。

这一唱一和或许揭示了推特对于马斯克“指导意见”的尊重。一天的大部分时间都在推特消磨着,不难理解马斯克在推特“封神”之心有多迫切。

只是,推特的董事会中不乏社会、学术地位与马斯克不相伯仲甚至远胜的专业人士,包括代言机构投资者的风投公司合伙人和基金公司代表、正宗的互联网企业创办人,不知往后他们能否相处融洽。

名人效应也很香

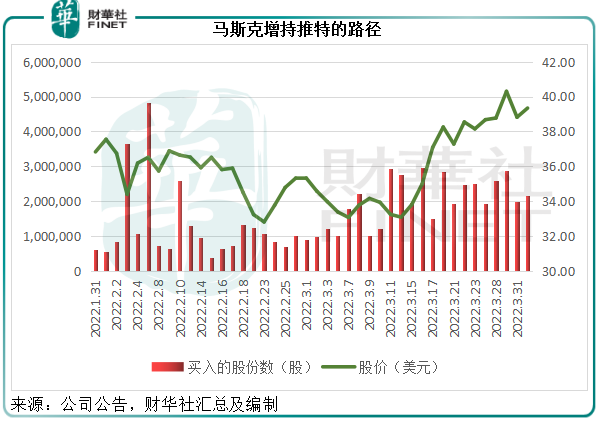

从推特披露的公告不难算出,马斯克买入推特的平均成本大约只有36.05美元。见下图,在马斯克的持续买入以及发推半明半暗的推波助澜下,推特的股价在三月中之后明显拉升,在正式发布马斯克持股公告之后,已到达50.98美元,较马斯克的平均买入成本溢价41.42%。

这与马斯克之前发推带动“狗狗币”大涨的情况如出一辙,显示出“名人效应”的“造富”效果。

这一效应堪比以调研见长的投资机构。

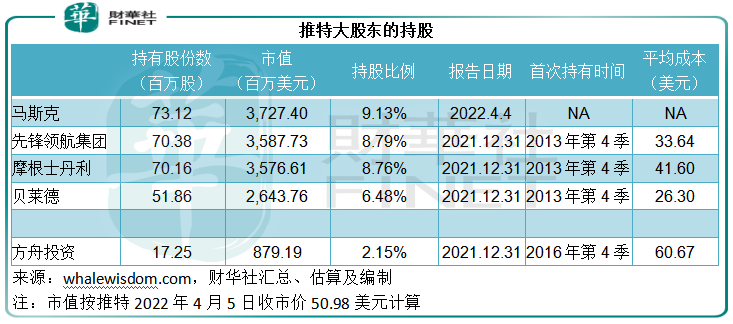

马斯克挤掉全球最大的基金管理公司之一先锋领航集团,成为推特最大的股东,持股9.13%。如前文所述,笔者估算成本或大约36美元。

世界知名的金融机构,如基金管理见长的先锋领航、高净值个人及机构投资服务的摩根士丹利,以及资管巨头贝莱德,都是大型互联网企业的重要投资者。

推特于2013年11月上市,从下表可见,这三家金融机构在2013年第4季建仓,也就是说,它们自推特上市起已开始投资。从平均成本来看,马斯克与这些有资源做深度调研并可能通过巨额资金影响短期股份流动性的机构相距不远。

有趣的是,女股神“木头姐”的方舟投资(ARK INVESTMENT)也在推特的主要美国大股东之列,排名第八,持有1725万股,价值约8.79亿美元,其平均成本或高达60.67美元。在一个月前,这一持仓已经腰斩,在马斯克的名人加持下,木头姐或可哭着笑了,得感激“爱将”马斯克的慷慨出手推高了推特的股价,让方舟投资的成绩没那么难看。

推特与同行比较

推特的2021年业绩表现不算太理想,一来因为与股东法律争端产生的7.7亿美元净支出,二来或与收入增幅跑输同行以及成本增加有关。

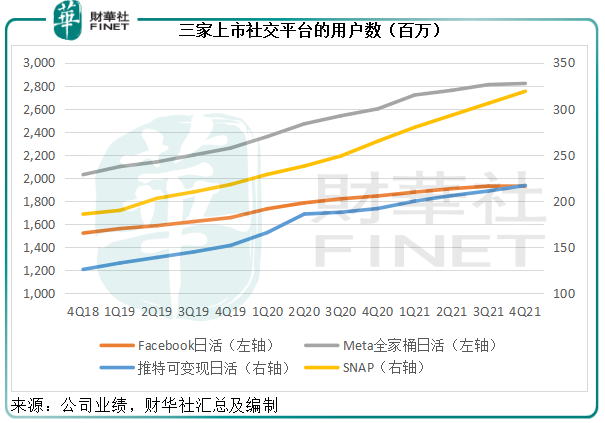

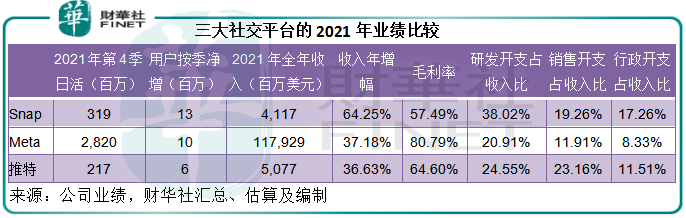

2021年第4季,推特的可变现日活(mDAU)增加600万,至2.17亿;“阅后即焚”社交平台Snapchat的母公司Snap (SNAP.US),同期日活为3.19亿,按季增加13百万;全球最大的社交平台Meta (FB.US),旗下Facebook系列APP的日活为19.29亿,出乎意料地较上季下降100万,不过包括Facebook、instagram、Whatsapp等在内的“全家桶”仍按季增10百万,至28.2亿。

不论是从用户规模还是用户增幅来看,推特都不如Meta和SNAP。

再来看财务数据:

2021年,推特收入按年增长36.63%,至50.77亿美元,而Snap则按年增长64.25%,至41.17亿美元,Meta按年增长37.18%,至1179.29亿美元,后两者增幅均优于推特。

从毛利率来看,Snap与推特与Meta的80.79%仍有一段颇长的距离。尽管Snap的日活规模超越推特的可变现规模,Snap的变现能力或仍处于发掘阶段。相对来说,推特的变现能力要比Snap成熟,惟用户增幅难见突破,这或是其收入增速受限的一个原因。

从经营开支相对值来看,Snap花大功夫在研发上,或正是其拓展变现的一项努力。推特的销售开支占比是三个平台中的最高,或反映其在品牌推广方面的努力,以扩大用户基础。

从下表可见,推特的研发开支、销售开支和行政开支的占比已达到近60%,差不多抵消掉所有毛利。要提升盈利能力,推特或需要扩大可变现用户数和提升每用户价值,才能通过规模效益,实现质的提升。

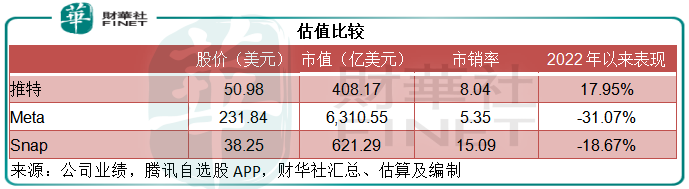

马斯克的企业家精神能不能真如CEO所言带来巨大价值,留待后话,股价倒是先涨了一波,自马斯克披露的买入日期2022年1月31日起,推特的股价累计上涨了35.91%,相比之下,Snap同期上涨了17.55%,Meta累计下跌25.99%。

从估值来看,推特的市销率高于盈利模式较为成熟的Meta,但远低于变现模式未定的Snap,有点高不成低不就。

炒过这一波之后,推特还能否继续高涨,得看看进入董事会之后的马斯克有多少能耐。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享