在消费乏力、原材料涨价及经济承压等诸多因素扰动的当下,相较于白酒板块,啤酒板块的抗风险或“避险”能力差劲很多。尤其是涨价成风的态势之下,啤酒板块依旧难有起色。其中,百威亚太(01876.HK)、青岛啤酒(00168.HK)(600600.SH)、华润啤酒(00291.HK)、重庆啤酒(600132.SH)、燕京啤酒(000729.SZ)五大头部企业,股价均出现不同程度下跌。

值得注意的是,在2021年取得亮眼业绩表现的百威亚太,3月份以来,股价跌幅超15%,远高于恒生指数-2.66%,位居恒指成分股跌幅榜前列。

某种层面上讲,作为高端啤酒的老大哥,百威亚太二级市场股价表现不尽如人意,也映射出啤酒行业当前的困局及压力。

消费乏力,难改悲观投资情绪

自从去年一季度至今,啤酒行业面对来自新冠肺炎疫情与原材料价格飙涨的双重压力,利润空间已经出现较大的承压。百威亚太、重庆啤酒、青岛啤酒、华润啤酒等头部的啤酒企业集体被迫涨价,同时聚焦高端化发展,以抵御啤酒寒冷的“冬季”。

然而,从目前各大啤酒企业披露的2021年财报中,整体销量、毛利率承压较为明显,并没有想象中那么优秀。尤其是,2021年下半年,在消费乏力及原材料飙涨的大背景之下,两大头部企业华润啤酒、青岛啤酒下半年营收均出现不同程度下滑,毛利率表现也低于市场预期。此外,过去被外界一直看好的珠江啤酒(002461.SZ),2021年第四季度虽然收入维持增长,但净利润仅为0.17亿元,同比下滑73%,创近4年第四季度最大降幅。

在啤酒行业承压明显的态势之下,位居高端啤酒高位的百威亚太日子也不太好过,2021年业绩虽亮眼,但整体啤酒销量增速趋于放缓,市场对其后续高端化空间增长有了些许顾虑。特别是,国产高端化啤酒全面奋力直追的2021年,市场不少投资者对百威亚太一线城市的竞争处境产生了担忧。

最为重要一点是,2022年,随着地缘因素的加入,以及国内各地疫情防控的收紧,给整个啤酒行业成本及销量产生了实质性的影响。

具体而言,3月份地缘政治因素的加入,导致大麦和铝等原材料成本持续攀升,逼近历史高位,给啤酒行业成本带来历史性的考验。据国家统计局数据显示,受近期国际大宗商品价格大幅波动等因素影响,3月主要原材料购进价格指数和出厂价格指数分别为66.1%和56.7%,高于上月6.1和2.6个百分点,均升至近5个月高点,给中下游行业带来较大成本压力。

内地疫情方面,3月份以来,吉林、上海、深圳等多个地区均出现防疫措施收紧的情况。特别是深圳更是实行了全市一周封闭式管理。如今,另一个一线城市上海,新一轮新冠肺炎疫情给整个上海城市的运行带来前所未有的挑战。

受疫情扰动影响,内地餐饮消费等服务业陷入停滞的情况,3月制造业与服务业PMI双双低于荣枯线,反映经济景气程度降低。

在此背景之下,叠加港股市场经历“股灾”,市场对啤酒、乳业、服装等消费板块避险情绪明显提速,相关个股股价更是创出阶段性新低。以内地国产运动品牌国产双雄李宁(02331.HK)、安踏(02020.HK)为例,2021年业绩双双创新高,但股价却是继续下探。

面对内外困境,啤酒行业“三大代表”华润啤酒、百威亚太、青岛啤酒均有在2022年持续“涨价”意向,以平抑原材料涨价带来的成本压力。但是,纵然涨价一家接着一家,一波接着一波,但疫情持续扰动及消费需求起不来,依旧难挽投资者的信心,头部啤酒企业股价均趋于下行态势。

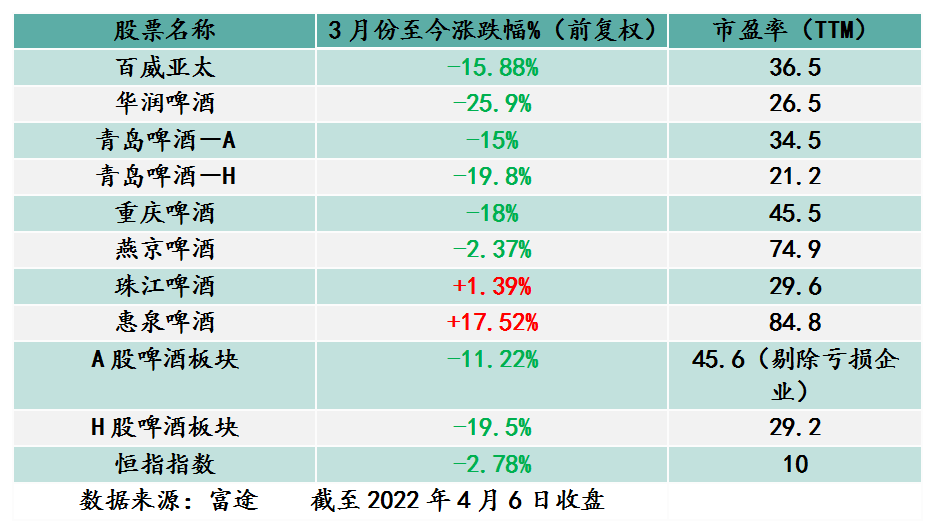

截至3月12日至4月6日收盘,国内啤酒“五虎”华润啤酒、青岛啤酒(H)、百威亚太、重庆啤酒、燕京啤酒涨跌幅分别为-25.9%、-19.8%、-15.88%、-18%及-2.37%。其中,百威亚太、青岛啤酒和华润啤酒在港股的股价,已经处于近两年来新低位置。

短期成本压力犹存,聚焦高端化已成共识

从短期来看,2022年一季度原材料涨价、新冠肺炎疫情扰动等利空因素,并非只有啤酒板块受到较大影响,而是整个消费市场,尤其是中下游市场,面临的经营压力还是非常之大的。

向前看,随着稳增长政策积极传导,消费景气度有望持续回升,而局部疫情的风险越来越可控,疫情对消费的影响或持续减弱,衣食住行相关的产业有望筑底回升。其中,高端的啤酒市场有望成为拉动整个啤酒“复苏”的主角。

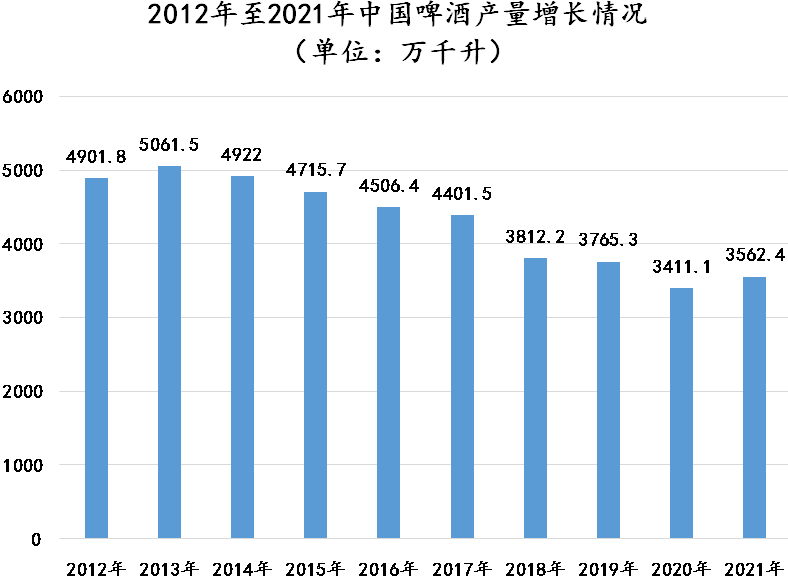

值得一提的是,目前,内地啤酒行业正由追求“规模”逐步转向“利润”发展。近些年,随着人口红利消失以及老龄化,啤酒主力消费人群(25-40岁)数量增速放缓,加上居民消费升级,啤酒产量从2013年5,061万千升逐年下行至2021年3,562.4万千升。

在这个过程中,以华润啤酒和青岛啤酒为代表的国内大厂,开始优化产能和组织架构,不再意味着追求规模,选择关闭部分产能利用率低的工厂,同时积极建立高端产品的工厂,逐步向高端化啤酒市场转型。这也是近年来内地啤酒厂商,不惜成本加大在高端啤酒领域的营销及新品研发及投入原因所在。此外,从成本角度来看,聚焦高端化发展的好处,还可以抵御成本上升带来的压力。

从去年华润雪花啤酒,推出超高端新品“醴”,就足以见得国内啤酒聚焦高端市场的心之切。2021年上半年,华润啤酒旗下的雪花,推出超高端新品“醴”,18.8度999ml*两瓶礼盒装定价999元,曾引发热议。

无独有偶,2022年1月,青岛啤酒推出一款艺术典藏超高端产品-青岛啤酒“一世传奇”。其1399元的定价更是直逼1499元的“飞天茅台”,迎来市场一片哗然。

在啤酒产量趋于稳的大背景之下,无论是华润啤酒或青岛啤酒,在“千元啤酒”价位的花式营销,还是国产啤酒企业2021年在高端市场收入占比持续提升,都在印证一个事实:啤酒高端化发展已成为共识。

高端化大势所趋,领军者百威为何跌跌不休?

在高端化发展已成共识的态势之下,论谁最受益?百威喊第二,没人敢喊第一。

2021年,百威亚太的实现收入67.88亿美元,同比增长14.9%;销售毛利率达到53.9%,同比提升221个基点;正常化除息税折旧摊销前盈利21.39亿美元,同比增长27.3%;股权持有人应占利润9.5亿美元,同比增长84.8%。

对此,百威亚太表示,2021年取得稳健业绩,主要得益于产品组合实行高端化。首先,在百威及百威金尊的带动下,百威品牌在现有和扩张中市场均取得双位数增长。其次,哈尔滨啤酒实现了从核心及实惠品牌到核心+品牌的消费升级,为品牌带来高个位数销量增长。第三,在科罗娜、蓝妹和福佳的带动下,超高端市场也取得双位数增长。百威亚太估计,公司的组合策略使市场份额大幅扩大80个基点,超越2019年的市场份额。

百威亚太亮眼的业绩表现和不断提升市场份额,都在表明公司在高端市场依旧拥有较高的话语权,也进步验证高端啤酒市场拥有可观的增量空间。那么,各方面都受益的百威亚太,为何股价还是跌跌不休,市场在担心什么呢?

短期来看,国产啤酒企业全面聚焦高端化发展,可能会给百威亚太带来一定的竞争压力。但是,从2021年业绩表现来看,短时间内国产啤酒企业想一举攻破,百威亚太建立的高端品牌力和优质渠道壁垒,并不容易也有难度,毕竟消费者对国产高端化啤酒的心智及接受度需要时间培育。短时间内百威亚太高端市场领先地位将很难被撼动,因此短期竞争因素并非是市场担心是问题。

长期来看,百威亚太在内地高端市场份额能否保持高位,则充满变数。

具体而言,新冠肺炎疫情冲击之下,百威亚太渠道并未能真正意义发挥真正的优势;其次,原材料涨价及疫情双重压力之下,华润啤酒、青岛啤酒两大国产龙头已经全面向高端市场发起冲击,这势必会给未来啤酒存量竞争带来诸多不确定性因素。尤其是在品宣方面及渠道维护方面,随着行业竞争加剧,“蓝海”市场向“红海”市场过渡,百威亚太过去一家独大的竞争优势或将不复存在,营销开支或将有增无减。

因此,百威亚太能否保持目前双位数纯利率,成为目前长线投资者最为担心的地方。

文:一枝

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享