核心结论:①3月恒生指数累计涨跌幅/最大涨跌幅为-3.2%/1.0%,仅能源业、综合业、电讯业上涨,必需性消费业、工业、非必需性消费业跌幅较大。②05年以来港股共经历五轮完整回购潮,均在市场大幅下跌和估值处于低位时开啟,历次回购潮后港股均能企稳反弹。③历次回购潮后港股各行业往往能企稳回升,资讯技术板块表现通常最好,互联网公司在回购潮后涨幅较大。

历次回购潮之后港股怎么走?

自2021年2月以来港股持续下跌,截至2022/4/1恒生指数最大跌幅超过40%,恒生科技指数更是接近70%。随着股价大幅下跌,去年下半年以来港股上市公司纷纷开啟回购,尤其是互联网龙头公司回购金额较大。那么港股回购潮之后市场会怎么走?本文将借鉴港股历次回购潮,对此话题展开探讨。

1.港股策略:历次回购潮之后港股怎么走?

回顾:3月港股大幅回档后强劲反弹。3月全球市场大部分指数录得正收益,但A股和港股市场跌幅较大,港股表现好于A股。3月恒生指数大幅下挫后强劲反弹,截至2022/3/31(下同)当月累计涨跌幅/最大涨跌幅为-3.2%/1.0%。对比其他市场,沪深300指数3月累计涨跌幅/最大涨跌幅为-7.8%/0.9%,A股创业板指为-7.7%/0.8%,纳斯达克指数为3.4%/6.5%,标普500为3.6%/6.0%,日经225为4.9%/6.8%,英国富时100为0.8%/1.8%,德国DAX为-0.3%/3.2%。从市场走势看,3月1日恒生指数达到当月最高点22761.7点,此后开始持续走低,3月15日恒指达到当月最低点18415.1点,此后开啟反弹。从行业表现来看,3月大多数港股行业下跌,其中仅有能源业(6.9%)、综合业(2.2%)、电讯业(1.4%)上涨,必需性消费业(-15.5%)、工业(-12.2%)、非必需性消费业(-10.1%)跌幅最大。3月南下资金净流入规模为488.8亿港元,截至2022/3/31南下资金有史以来累计净流入额达22821.0亿港元。3月当月南下资金在港股成交额中占比为14.6%,相较于2月有所上升。

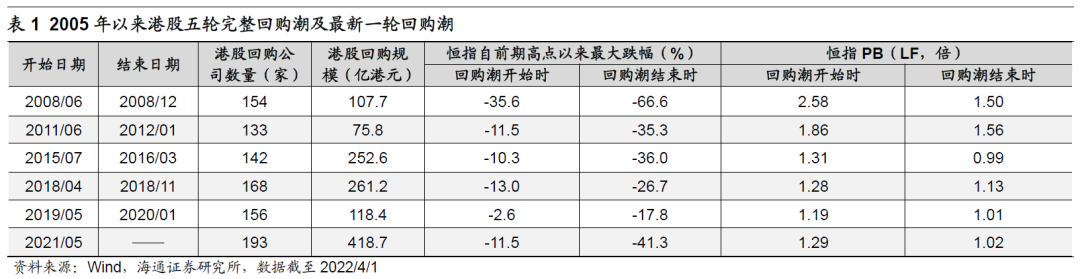

2005年以来港股共经历五轮回购潮,均在市场大幅下跌和估值处于低位时开啟。我们根据历史上港股各月实施回购的公司数量和规模来划分回购潮,2005年以来港股共经历五轮回购潮,期间每月回购的公司数量基本超过2005年以来(截至2022/4/1,下同)的均值33家、持续时间6个月以上、合计回购规模在百亿港元左右甚至更大,即期间出现上市公司密集性大额回购的现象。总结这五轮回购潮可以发现,港股回购潮开始时市场往往已经出现较大幅度的下跌,估值也达到较低水准,而随着市场进一步下跌和估值进一步回落,回购的力度也持续加大,具体而言:

第一轮回购潮发生于2008/06-2008/12,共持续7个月,期间恒指自前期高点(2007/10/30)以来最大跌幅由期初的-35.6%扩大至结束时的-66.6%,恒指PB(LF,下同)由期初的2.58倍降至结束时的1.50倍;第二轮回购潮发生于2011/06-2012/01,共持续8个月,恒指自前期高点(2010/11/8)以来最大跌幅由-11.5%扩大至-35.3%,恒指PB由1.86倍降至1.56倍;第三轮回购潮发生于2015/07-2016/03,共持续9个月,恒指自前期高点(2015/4/28)以来最大跌幅由-10.3%扩大至-36.0%,恒指PB由1.31倍降至0.99倍;第四轮回购潮发生于2018/04-2018/11,共持续8个月,恒指自前期高点(2018/1/26)以来最大跌幅由-13.0%扩大至-26.7%,恒指PB由1.28倍降至1.13倍;第五轮回购潮发生于2019/05-2020/01,共持续9个月,恒指自前期高点(2019/4/9)以来的最大跌幅由-2.6%扩大至-17.8%,恒指PB由1.19倍降至1.01倍。本轮回购潮自2021/05开始,截至2022/4/1恒指自前期高点(2021/2/19)以来最大跌幅已由期初的-11.5%扩大至-41.3%,恒指PB由1.29倍降至1.02倍。

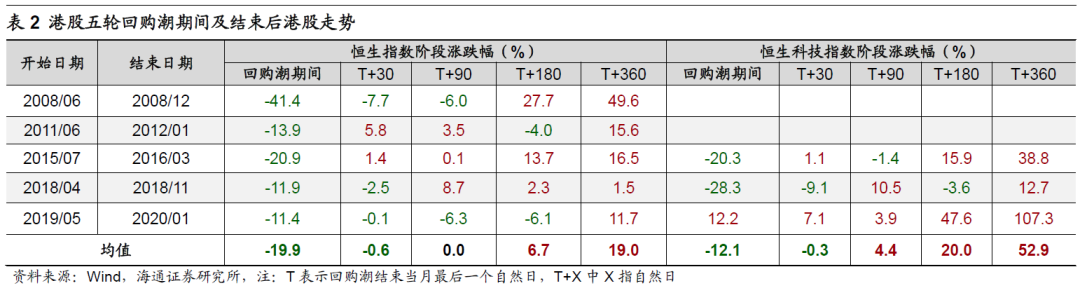

借鉴历史,历次回购潮后港股均能企稳反弹,恒生科技指数涨幅更大。为了分析回购潮期间和后续港股走势,我们计算了恒生指数和恒生科技指数在上述五轮回购潮期间和后续阶段涨跌幅,结果显示历次回购潮之后港股往往企稳回升,而且中长期看回购潮结束后恒生指数和恒生科技均能带来较好的投资回报,1年后平均累计涨幅分別为19.0%和52.9%。具体分析每次回购潮后港股的表现:

如果看恒生指数,第一轮回购潮期间恒指累计涨跌幅为-41.4%,回购潮结束后1个月为-7.7%,3个月后为-6.0%,半年后为27.7%,1年后为49.6%;第二轮回购潮期间恒指累计涨跌幅为-13.9%,回购潮结束后1个月为5.8%,3个月后为3.5%,半年后为-4.0%,1年后为15.6%;第三轮回购潮期间恒指累计涨跌幅为-20.9%,回购潮结束后1个月为1.4%,3个月后为0.1%,半年后为13.7%,1年后为16.5%;第四轮回购潮期间恒指累计涨跌幅为-11.9%,回购潮结束后1个月为-2.5%,3个月后为8.7%,半年后为2.3%,1年后为1.5%;第五轮回购潮期间恒指累计涨跌幅为-11.4%,回购潮结束后为-0.1%,3个月后为-6.3%,半年后为-6.1%,1年后为11.7%。

如果看恒生科技指数,由于恒生科技指数编制较晚,因此仅经历了后三轮回购潮。第三轮回购潮期间恒生科技累计涨跌幅为-20.3%,回购潮结束后1个月为1.1%,3个月后为-1.4%,半年后为15.9%,1年后为38.8%;第四轮回购潮期间恒生科技累计涨跌幅为-28.3%,回购潮结束后1个月为-9.1%,3个月后为10.5%,半年后为-3.6%,1年后为12.7%;第五轮回购潮期间恒生科技累计涨跌幅为12.2%,回购潮结束后1个月为7.1%,3个月后为3.9%,半年后为47.6%,1年后为107.3%。

历次回购潮后港股各行业往往能企稳回升,资讯技术板块表现通常最好。可选消费、房地产、资讯技术和工业板块上市公司是港股回购的主要力量。从回购公司数量来看,2005年以来(截至2022/4/1,下同)港股可选消费板块实施回购的公司数量/占比为187家/25.3%,房地产为113家/15.3%,资讯技术为92家/12.5%,工业为86家/11.7%,合计为478家/64.8%;从回购规模来看,2005年以来港股房地产板块累计回购规模/占比为897.5亿港元/34.0%,资讯技术为420.5亿港元/15.9%,可选消费为397.2亿港元/15.0%,工业为152.4亿港元/5.8%,合计为1867.6亿港元/70.7%。由于其他行业回购数量和规模较小,历史规律不明显,代表性和指示意义不强,因此我们以上述四个行业作为分析物件。此外,因为各行业回购情况不完全同步,我们对四个行业分別划分了回购潮,标准为期间行业每月回购的公司数量超过2005年以来(截至2022/4/1)本行业的均值、持续时间在6个月左右及以上。

整体来看,回购潮后港股各行业均能企稳回升,资讯技术板块在回购潮之后表现最好,能够实现较高绝对收益和超额收益。具体而言:可选消费在回购潮结束后1个月內平均涨跌幅/相对恒指平均涨跌幅为4.0%/3.9%,3个月为12.6%/5.5%,半年后为19.7%/6.8%,1年后为49.3%/32.1%;房地产在回购潮结束后1个月內平均涨跌幅/相对恒指平均涨跌幅为5.3%/3.8%,3个月为11.8%/6.0%,半年后为24.2%/13.6%,1年后为40.6%/16.8%;资讯技术在回购潮结束后1个月內平均涨跌幅/相对恒指平均涨跌幅为1.6%/1.8%,3个月为21.5%/12.3%,半年后为38.1%/21.3%,1年后为70.3%/48.2%;工业板块在回购潮结束后1个月內平均涨跌幅/相对恒指平均涨跌幅为-1.0%/-0.2%,3个月为4.2%/-1.8%,半年后为12.0%/-0.2%,1年后为15.3%/-4.1%。

港股互联网公司回购力度较大,借鉴历史回购潮后互联网公司有望获得较好表现。互联网公司在港股本轮下跌中跌幅较大,为了维稳预期,龙头公司纷纷出臺大规模回购计画。2021/12/29京东集团发布公告称,将回购计画授权由20亿美元增至30亿美元,并延长至2024/3/17;2022/3/22阿里巴巴-SW宣布将股份回购计画规模上调至250亿美元,有效期为两年至2024/03止;2022/3/22小米集团发布公告称,以不定期按最高总额100亿港元于公开市场购回股份。今年1月腾讯进行了11次回购,单笔规模在2亿港元左右,3月底以来腾讯加大回购力度,截至2022/3/25-2022/4/1共实施6次回购,单笔回购规模增加到3亿港元左右。

港股互联网公司上市时间普遍较短,但腾讯控股上市时间较长且是中国最大的互联网公司之一,因此我们以腾讯控股为例来分析回购潮后互联网公司的市场表现。2005年以来(截至2022/4/1)腾讯共实施了210次回购,累计回购规模达129.8亿港元。腾讯历史上三次重要的回购潮分別发生在2008/09-2009/02、2011/03-2012/01和2019/08-2019/10,这三次回购潮期间腾讯股价分別下跌31.9%、20.3%、0.4%,而在回购潮结束之后腾讯股价往往开始回升,回购潮结束后1个月內腾讯平均涨跌幅/相对恒指超额收益为12.3%/8.1%,3个月为46.9%/29.0%,半年后为75.2%/57.6%,1年后为118.6%/94.8%

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享