4月11日,科創50指數繼續下跌3.75%,報收988.76點,跌破1000點大關!

資料顯示,科創50成分指數由科創板中市值大、流動性好的50只股票組成,反映最具市場代表性的一批科創企業的整體表現。科創50指數於2020年7月23日正式發佈實時行情,指數以2019年12月31日為基日,基點為1000點。

今日下跌,也是科創50指數發佈後首次跌破基準位,市場熱議科創板「何時見底」。

跌跌不休的科創50指數

自2021年8月份科創50觸及最高點1639.19點以來,該指數持續下挫,截至目前跌幅已經逼近40%。而同期創業板指,深圳成指,上證指數的區間最大跌幅分别約為31%、23.6%、14.9%,可以說,科創50指數跌幅遙遙領先。

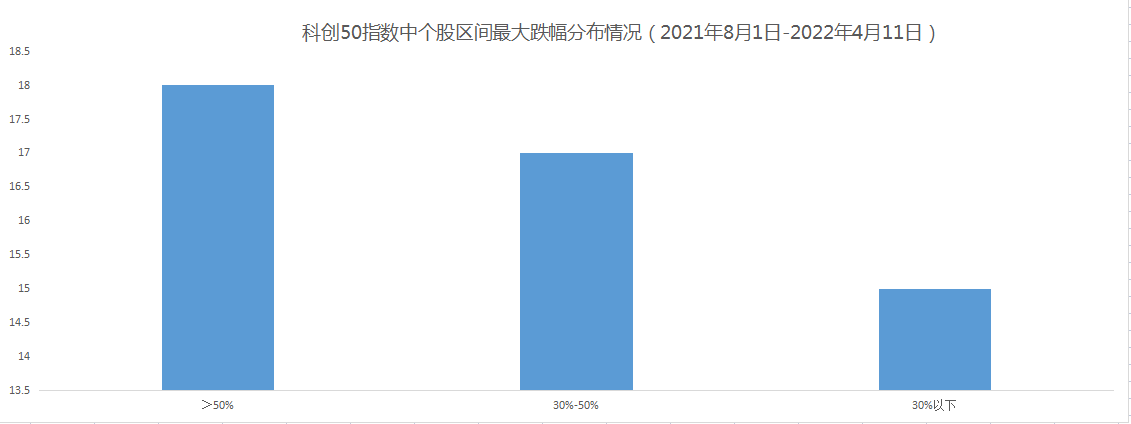

拆分來看,科創50指數内部,多只人氣股跌幅較大。筆者梳理自2021年8月1日以來,相關個股的區間最大跌幅,如下圖所示:

根據wind數據統計,共有18只個股跌幅在50%以上,有17只個股跌幅在30%-50%之間,15只個股跌幅不超過30%。

跌幅較大的比如晶豐明源、睿創微納、康希諾等個股,區間最大跌幅超60%。另外,固德威、華潤微、中微公司等熱門賽道股區間最大跌幅也在50%以上。相對來說,跌幅較大個股往往分佈在半導體、醫療器械、光伏等領域,主要原因係之前估值偏高,資金較為擁擠。

在此期間,科創50指數中,僅4只個股錄得漲幅為正,其中就包括君實生物-U受益新冠藥,漲幅約27%。

科創板成長性可觀

股價跌跌不休的同時,2021年,科創板公司營業收入和淨利潤同比均大幅上升,成長性高於其他板塊。

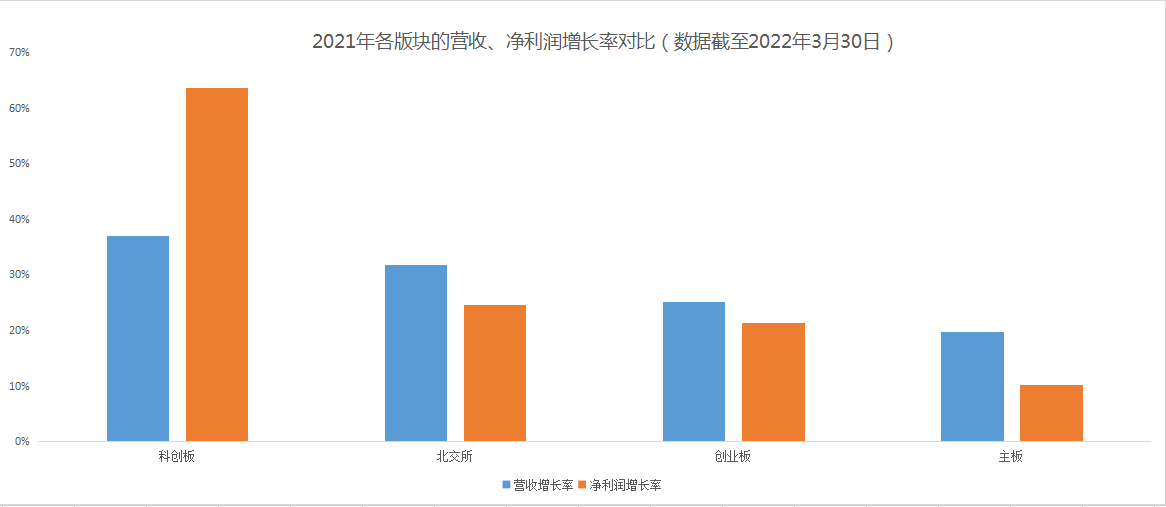

截至上個月末(2022年3月30日),共有102家科創板上市公司發佈2021年年度報告。從收入來看,93家公司收入為增長,收入均值為30.29億元,收入增長率大於100%的為14 家。淨利潤方面,84家盈利,淨利潤均值為4.80億元,淨利潤增長率大於100%的為26家。

中國銀河證券報告顯示,根據已披露年報和業績預告數據橫向比較,無論是營業收入增長率方面,還是歸母淨利潤增長率方面,科創板都明顯優於其他幾個板塊(北交所、創業板、主板)。

作為科技核心資產的大本營,科創板公司整體的成長性可觀,也符合投資者對於高景氣賽道的發展預期。

何時能抄底?

科創板業績表現優秀,此番下跌,原因更多是由於宏觀環境的變化,導致市場風格偏好的改變,成長股的估值水位面臨深度回調。

資料顯示,科創50成分股中有11只芯片股,佔比較高。而近一段時間,受國際局勢、宏觀經濟、產業供求等因素影響,芯片股出現了大面積的連續下跌;此外,美聯儲加息對於成長股的影響較大,最近一段時間,市場資金比較青睐以銀行、地產為主的價值股,成長股不佔優勢。

信達證券研報認為,2022年上半年有利於價值風格佔優的因素有五個:第一,2022 年,大部分行業的業績很難超預期,上市公司的 ROE 可能進入偏弱的局面。第二,經濟現在處在政策底到信用底之間。第三,商品價格上行至戰略性高點。第四,美聯儲加息周期開啓,全球利率環境偏緊。第五,居民資金格局偏弱。這五大因素均有利於價值風格,特别是絕對低估值風格。

目前來看,上半年A股市場價值風格會持續佔優,對於科創板的反彈可能具有一定的壓制效應。

不過該機構也表示,下半年,隨著 ROE 下行壓力有所下滑,利率壓力暫時緩解,穩增長政策帶來經濟底,屆時,成長風格可能會階段性佔優。

中國銀河證券也表示,科創板今年將迎來大非三年解禁期,加之美聯儲加息預期及外圍局勢影響,板塊估值持續回落。不過隨著高估值逐漸消化,優質個股配置價值逐漸顯現。基於科創板高科創屬性和標的稀缺性,估值溢價有望持續,配置時機顯現。

值得一提的是,2022年以來,科創板上市公司回購、增持的案例明顯增多。截至目前僅3個多月,科創板回購案例已經明顯超去年全年。其中,部分公司回購金額較大,例如奇安信公告擬斥資1.5億元至3億元回購股份;康希諾也承諾回購金額不少於1.5億元;

這或許也從一個側面折射科創板公司優良的經營境況,一輪股價下跌後價值窪地效應明顯。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享