近期,磷化工企業陸續披露2021年報及一季度業績預告,前有巨頭雲天化業績爆棚,後有興發集團與新安股份再創佳績,亮麗的數據表現成為了市場的一大熱點。

4月10日,磷化工個股清水源亦發佈2022年首季度業績預告,預計實現歸屬淨利潤6600.00萬至8500.00萬,同比變動1818.27%至2370.50%。

4月11日,清水源高開大漲逾9%,隨後回落收漲4.07%,報收25.58元/股。全天主力資金大幅流出,顯然市場預期並不高。

水處理劑龍頭,往年業績並不穩定

清水源成立於1995年,2015年登陸創業板,是國内專注於環保領域的水處理劑龍頭企業之一。公司主要產品涵蓋阻垢劑、分散劑、阻垢緩蝕劑、殺菌防腐劑紡織印染助劑、造紙助劑等八大係列六十多種產品。

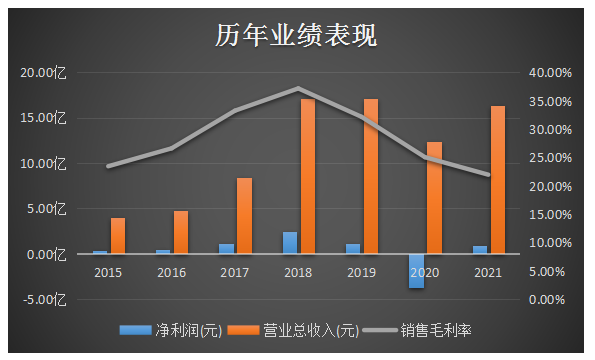

從業績表現看,自2015年上市以來,清水源的經營狀況一直都不穩定,業績跌宕起伏狀況明顯。

具體看,2015年至2018年間,清水源營收規模一路攀升,從3.98億元上升至17.12億元,4年間足足增長了3.3倍。盈利水平更是於2018年創下巅峰。

而這一切,主要源於公司熱衷收購同行企業,實現規模壯大。

據公告披露,2015年12月25日,公司停牌擬以發行股票和支付現金的方式收購環保領域的同生環境;歷經8個多月的交涉,清水源最終以4.95億元購買鍾盛、宋穎標持有的同生環境100%股權。

緊接著,2017年11月,清水源再度公告擬以3.69億元收購工程建設施工企業中旭環境55%股權。僅僅一個月後,清水源便如願以償。

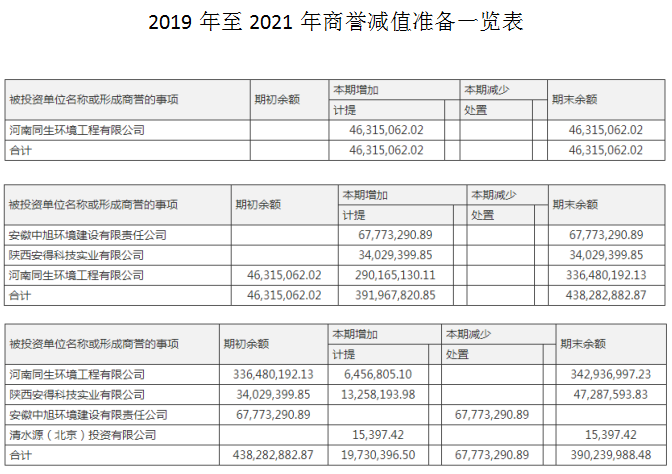

但尤為值得關注的是,上市公司在收並購的過程中,一定會產生或多或少的商譽。同時,在並購後如盈利情況達不到業績承諾,上市公司就需要進行商業減值測試。

所以,在此關卡上,清水源栽了個大跟頭。

拿中旭環境來說,其於2018年至2020年業績承諾期累計實現1.36億元,與被收購方承諾的2.91億元足足相差了1.55億元。對此,2020年公司計提了商譽減值0.68億元。

而同生環境雖好一些,但業績承諾期一過就迅速變臉,於2019開始業績連續下滑,相應的公司近3年背負了3.43億元商譽減值。

反饋在業績上,2019年之後的兩年間,公司經營情況持續惡化,甚至於2020年度砸出了個大窟窿,虧損大超3億元。即便於2021年度,業績有所回溫,但較2018年度仍存在一定的距離。

不過,從行業角度看,公司涉足磷化工產業,擁有6條三氯化磷生產線,設計產能16萬噸。且已供貨多氟多,是其重要供應商之一。此外,清水源還具有設計產能2.2萬噸的亞磷酸、13萬噸的氯甲烷設計產能。

據公司披露,以上原料為公司水處理劑產品上遊所需的重要原料及副產品,可見公司目前已具備上下遊產業佈局。

2021年度,受限於能耗雙控,以及終端需求旺盛等多重因素影響,黃磷、有機矽價格大幅上漲。在此背景下,公司原料產品三氯化磷(重要原料為黃磷)緊跟上漲,促使公司水處理劑產品價格有所提升,業務營收同比出現增長。

報告期内,公司水處理劑及衍生產品營收12.01億,同比增長86.49%,收入佔比高達7成。

而就今年第一季度盈利而言,也離不開主營產品水處理藥劑及衍生品銷量及單價較上期增長,所致業務收入的增長。但從環比增速看,較2021年第四季度9005萬元盈利仍出現環比下降的情況。

近日,工信部等六部門聯合印發十四五指導意見指出要嚴控磷铵、黃磷等行業新增產能,加快低效落後產能退出。

對於公司而言,隨著未來磷铵及黃磷行業集中度提升,唯獨憑借自身龐大的產能規模、完善的產業鏈、先進的生產技術,其優勢才會進一步擴大。

轉戰新賽道,著手投建纖維素醚

值得一提的是,在一季度業績預告發佈的同一天,公司亦披露了擬投建年產6萬噸纖維素醚項目公告。

公告顯示,清水源全資子公司清源水處理擬投資建設年產6萬噸纖維素醚項目,項目投資估算金額為4.8億元(不包含項目土地出讓金),該項目建設地點位於濟源市虎嶺產業集聚區精細化工產業園區,項目建設周期2年。

據悉,公司本次擬投資建設的纖維素醚項目產品主要為建材級纖維素醚,主要原材料為氫氧化鈉、氯甲烷、精制棉及環氧丙烷等。

由此可見,清水源現有13萬噸/年氯甲烷生產能力,恰恰能為該項目的生產提供部分原材料供應,具有較好的協同作用。

其次,公司說明纖維素醚廣泛用於改善和優化包括砌築砂漿、保溫砂漿、瓷磚粘接砂漿、自流平砂漿,以及PVC樹脂制造、乳膠漆、耐水膩子等在内的建材產品的性能,符合國家產業政策關於新型建材節能、環保的發展方向。

然而,從資金角度看,截至2021年末,公司經營活動產生的現金流量淨額僅有3.27億元,而本次擬投資項目的建設資金需求較大,可能會對公司資金流動性造成一定影響。

從競爭格局看,目前山東赫達是國内纖維素醚行業龍頭,其擁有產能只有3.4萬噸,屆時清水源產能完全釋放之時,有望在新賽道上分得一杯羹。

後語:

清水源通過外購佈局不斷擴大規模,伴隨而來的商譽也致使公司業績起伏偏大。好在產業佈局涵蓋了上下遊產業鏈,在行業景氣度推動下,公司水處理藥劑及衍生品業務具備較大看點,並且在產能擴張上能否形成優勢,將是未來公司業績面向好的前提。

二級市場上,2021年度,受益磷化工行業高景氣,公司股價一度翻倍。不過,今年以來股價已有所調整。

文:虹小豆

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享