4月10日,道氏技术(300409.SZ)子公司格瑞芬拟与兰州新区管理委员会签署《碳材料项目合同书》,格瑞芬拟在兰州新区新设控股子公司,投资建设“年产5000吨碳纳米管粉体、3万吨碳纳米管浆料(含相关产业链配套)和15万吨硅碳、石墨负极材料及石墨化加工生产项目”。

根据规划,项目投资总额60亿元。项目分两期建设,一期计划2022年5月底开工,建设周期16个月;二期计划2024年1月底开工,计划建设周期14个月。

4月11日,道氏技术股价盘中一度上涨6.46%,收涨1.11%,报19.11元/股,最新总市值为110.6亿元。

01加速碳材料业务发展

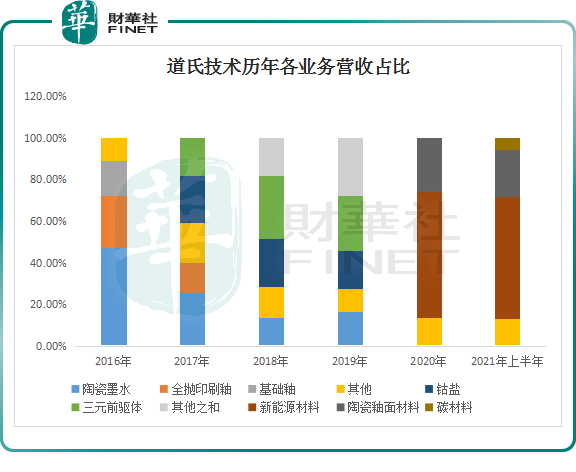

资料显示,道氏技术成立于2007年,起初主营釉面材料业务,是国内陶瓷材料龙头。2016年,公司开始布局新能源材料赛道,包括上游资源(钴原料、钴盐)及三元前驱体、锂电导电材料石墨烯和碳纳米管导电剂等关键材料。目前,公司已形成了“锂电材料+碳材料+陶瓷材料”的产业布局。

在导电剂领域,道氏技术是国内少数实现规模化生产的导电剂企业,目前已成功进入比亚迪、国轩高科的供应链。

格瑞芬作为道氏技术碳材料业务的运营平台,主要产品为石墨烯导电剂和碳纳米管导电剂,拥有涵盖催化剂、碳纳米管粉体、高纯粉体、导电浆料、NMP回收等完整的导电剂供应链;公司已实现碳纳米管产品一至四代的量产,建成4万吨浆料及相关配套产能,其第五代单壁管产品亦完成实验室样品制备。

据悉,导电剂可提升电池倍率性能、循环寿命及能量密度。传统导电剂主要有炭黑、导电石墨,而新型导电剂主要包括导电纤维、碳纳米管、石墨烯等。

近些年,凭借更优异的性能,碳纳米管在电池领域的应用不断提高,并逐步替代传统导电剂。在动力电池领域,碳纳米管导电剂的渗透率从2014 年13.6%提升至2021年56.9%;消费领域碳纳米管导电剂的渗透率从2014年11.5%提升至2021年26.4%。

在全球汽车电动化趋势下,动力电池需求爆发,将直接带动石墨烯和碳纳米管导电浆料的需求量高速增长。据国金证券预测,2025年锂电池装机量有望超1800Gwh,全球渗透率达55%,对应碳纳米管浆料需求约47.5万吨,碳材料业务发展前景明朗。

为抓住机遇,道氏技术不断对碳材料业务进行增资扩产。事实上,4月8日,公司刚刚宣布引进比亚迪等战略股东,对格瑞芬进行增资,合计金额为6亿元。

而就在近期,比亚迪正式宣布自2022年3月起停止燃油汽车的生产,未来将专注于纯电动和插电式混合动力汽车业务。详情可查看财华社往期文章《迈向“全绿”,比亚迪何以“破釜沉舟”》。

02多次引进战略投资,剑指三元前驱体龙头

道氏技术斥巨资加码碳材料的同时,道氏技术也正持续完善前驱体产业链布局。

2月18日,道氏技术公告称,拟以引进战略投资者增资子公司广东佳纳,合计7亿元股权增资款,以及广东佳纳自筹的3亿元资金,将全部仅用于江西佳纳10万吨三元前驱体产能和2万吨钴盐、3万吨镍盐和5万吨电池回收产能项目,该项目预计将于2025年12月31日前建成并投产。

3月9日,道氏技术宣布拟投资100亿元加码“年产10万吨三元前驱体项目”,项目实施主体为芜湖佳纳。同时,道氏技术将引入战略投资者对子公司芜湖佳纳增资扩股,增资款合计14.7亿元,将全部用于在芜湖市投建年产10万吨三元前驱体项目。

本次交易完成后,道氏技术将形成“英德+龙南+芜湖”三大三元前驱体生产制造基地,有力地保障公司的产能建设。

与此同时,由于三元前驱体向着高镍化方向发展趋势已定,为保障镍资源的供应,公司还在不断向上游加码。同日,道氏技术披露香港佳纳将在2年内向印尼佳纳增资不超过12.72亿元,持股比例上升至99.9965%。

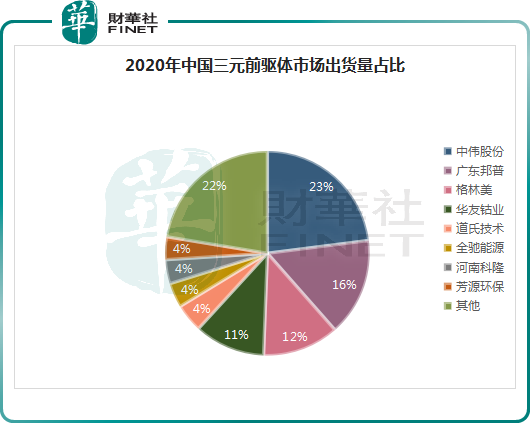

从竞争格局来看,全球三元前驱体市场主要集中在国内几家头部企业,2020年国内出货量前五名分别是中伟股份、广东邦普、格林美、华友钴业、道氏技术,分别占比23.0%、15.5%、12.1%、11.2%、4.5%。

关于未来规划,道氏技术当下正朝着更远大的目标奔去。2021年7月道氏技术制定了五年(2021-2025)发展战略规划纲要,其中三元前驱体总产能2021年达到5万吨、2022年达到15万吨、2023年达到25万吨、2024年达到35万吨,随着产能建设稳步推进,最终于2025年实现50万吨总产能,并形成配套的钴镍产能。

然而,现下已有不少锂电产业链企业入局或加码三元前驱体,竞争日益白热化,这就意味着道氏技术将面临不小的压力和挑战。

03“押宝”锂电,业绩暴增

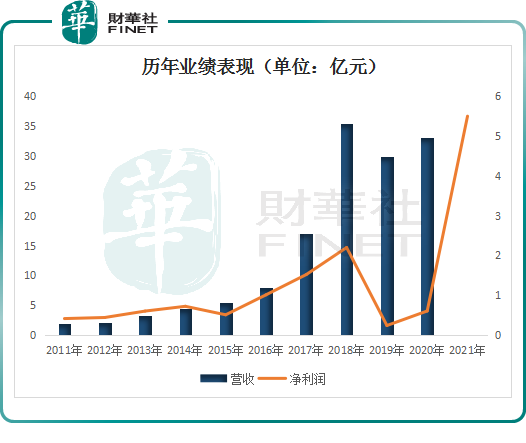

业绩表现方面,受益于新能源行业的高景气发展,2021年道氏技术净利大幅预增。2021年公司预盈4.95亿元-6.05亿元,同比增长717.96%-899.73%。

分产品来看,公司三元前驱体、钴盐、导电剂等业务占公司营收及利润比例逐步提升,已成为公司业绩重要的支撑。2021 年上半年,公司钴盐、三元前驱体等锂电材料占营收比重达59%,利润占比达50%;导电剂业务营收比重提升至6%,利润占比为7%;陶瓷釉面材料营收比重为22.7%。

道氏技术称,报告期内,公司新材料战略布局优势凸显。新能源行业需求持续向好,钴盐、三元前驱体产品和石墨烯/碳纳米管导电剂产品订单充足,产品结构优化,毛利率同比显著提升,销售产品量价齐升。陶瓷材料板块,虽然受房地产行业波动承压,但公司产品销量实现大幅增长,产品市场份额进一步扩大。

在二级市场,道氏技术于2021年出现一轮大涨,4月底至8月底累计涨幅超150%,随后股价震荡回落,截至当前已累跌43.34%

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享