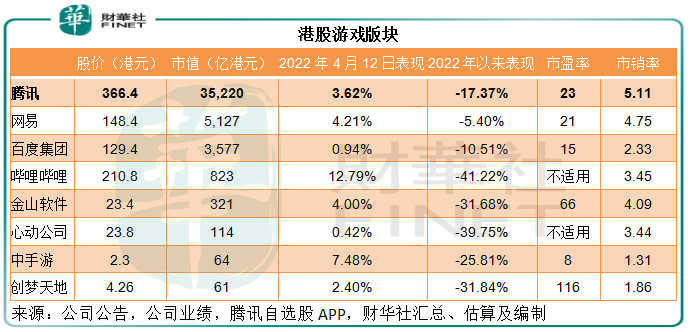

今年以来,腾讯(00700.HK)的股价已累计下跌了17.37%,市值蒸发逾7000亿港元。

去年下半年以来,地缘不确定性、监管风险、利率对于资金走向的影响加大,令包括苹果公司(AAPL.US)、腾讯、阿里巴巴-SW(09988.HK, BABA.US)等在内的大型科技股遭受了沉重打击。

腾讯受到的影响更大:

1.游戏业加强监管,从2021年7月起停发游戏审批,重要的收入和利润来源游戏业务表现受到了冲击;

2.对教育和游戏业的监管,也影响到广告主投放广告的意愿,拖累其另一重要收入来源广告业务的增长;

3.反垄断监管,或促使腾讯在投资项目和拓展方面变得更谨慎,并开始减持部分财务投资,例如以分派京东-SW(09618.HK,JD.US)股份的方式派发特别股息;

4.全球资金的收紧,也会对腾讯一些初创投资的估值产生影响。

再加上国际局势的不明朗,令国际资金在避险与冒进之间左右徘徊,也加大了资本市场的波动,令大型科技股更加起伏不定。

不过,最近监管陆续释放利好,或可缓和市场气氛,这包括:鼓励中概股合规上市;多项监管落地有利于消除不确定性,例如电子烟的监管等等。

近日游戏版号重启发放无疑是一剂强心针。

游戏版号重启利好一众游戏股

4月11日发布的4月份国产网络游戏审批信息显示,获批的游戏有45款,其中运营单位为港股上市公司的或有三款,包括:

1.心动公司(02400.HK)的“派对之星”;

2.创梦天地(01119.HK)(腾讯持17.88%权益)的“小心火烛”;

3.百度集团-SW(09888.HK,BIDU.US)的“进击的兔子”。

顶流游戏商腾讯和网易-S(09999.HK,NTES.US)都没有游戏获批,但这无碍游戏股的狂欢。

受此消息带动,游戏股纷纷大涨,其中腾讯和网易的涨幅均不俗,见下表。因为这一消息发放了正面的行业信号,借着自身的开发能力,头部游戏公司未来仍有望获得版号。

腾讯的游戏业务准备好了吗?

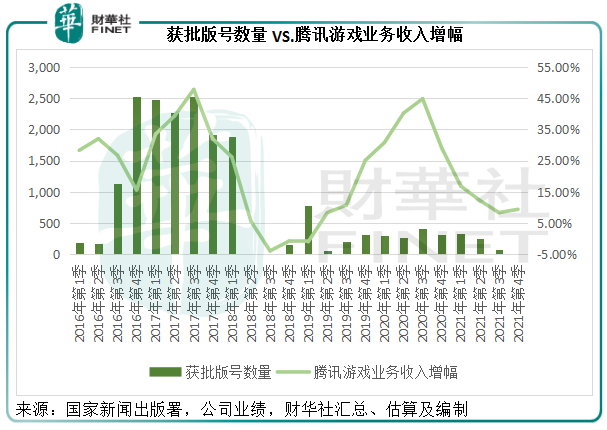

2018年至今,国内的游戏行业经历了两次游戏版号停发:

一次发生在2018年4月至11月,监管对网络游戏实施总量调控,控制游戏运营数量,采取措施限制未成年人使用时间,未成年人账号纳入防沉迷系统。直至2018年12月才重启审批。

另一次则为2021年7月至2022年3月,在双减和三胎开放的背景下,未成年保护措施进一步加强,游戏企业纷纷增强未成年人防沉迷措施,回应监管要求。

见下图,在停发版号的2018年第3季和2021年第4季,腾讯的游戏业务收入增幅跌至低位,而在恢复版号审批后的2019年第1季,腾讯的游戏业务收入增长反弹。

事实上,在发布2021年全年业绩时,腾讯就预期,未成年人保护措施的影响将在2022年下半年全面消化,并相信在新版号发放后,其将受惠于更多新游戏的推出。

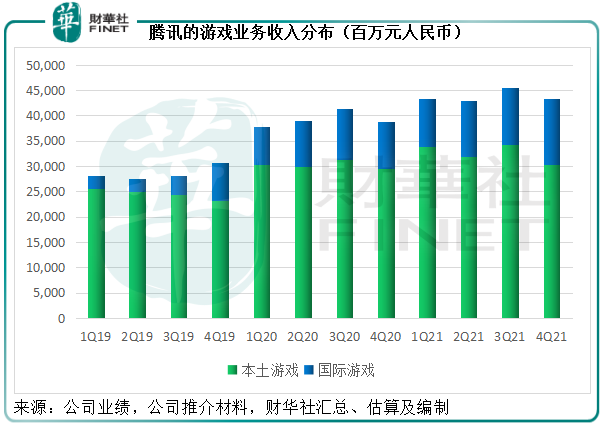

更为重要的是,随着国内游戏市场用户增长的饱和,从红利走向存量竞争,加上监管的加强,头部游戏运营商以布局海外市场作为应对之策,腾讯更从2021年第3季开始单独呈列本土游戏和国际游戏业务收入,以显示国际游戏业务的重要性。

2021年第4季和2021年全年,腾讯的本土游戏业务收入分别约303亿元(单位人民币,下同)和1288亿元,按年增长2.97%和6.90%,而国际游戏业务则增长强劲,分别按年大增38.69%和32.79%,至130亿元和448亿元,增幅远超本土游戏业务,提振了游戏业务的整体表现。

见下图,国际游戏业务的占比越来越高。

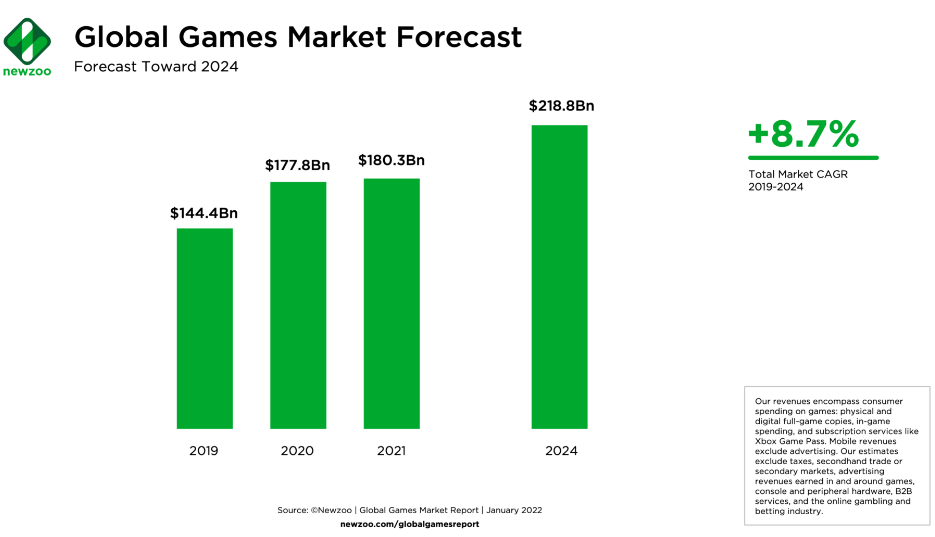

国际调研机构Newzoo预计,全球游戏市场2021年产值或按年增长1.41%,至1803亿美元,而到2024年有望扩大至2188亿美元,2019年至2024年的年复合增幅或达到8.7%,见下图。

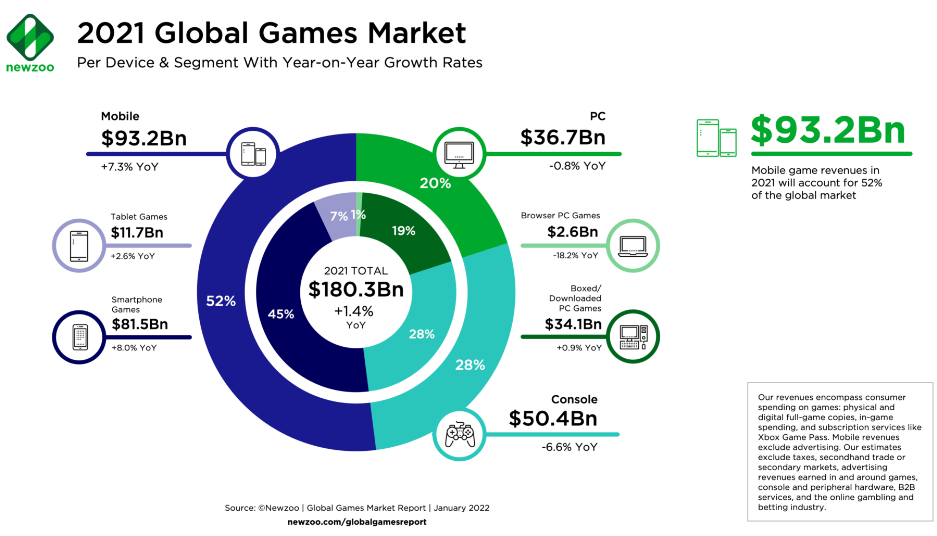

从下图可见,移动游戏占了全球游戏市场产值的52%以上,2021年的年增幅达到7.3%,远胜行业整体水平。可以预见,未来五年整体游戏市场的强劲增长应主要来自移动游戏的推动。

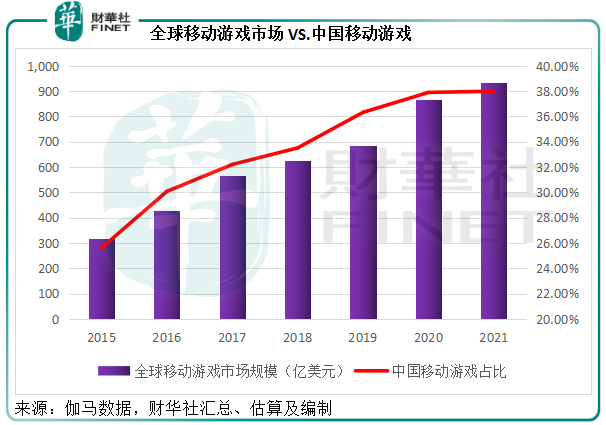

通过Newzoo和国内调研机构伽马数据的资料,笔者发现国内移动游戏收入占全球移动游戏市场收入的比重逐年提高,或由2015年的25.60%提高到2021年的37.99%,见下图。也就是说,中国市场在国际市场的重要性在逐步扩大。

作为头部游戏企业,腾讯既可得益于中国市场的内部增长,又能凭借其“出海”计划以及对海内外游戏工作室的投资,把握全球游戏市场的增长。

据腾讯披露,国际移动游戏方面,按日活数排名前十的游戏中,有五款是由其开发及运营,包括《绝地求生》、《部落冲突:皇室战争》等;《英雄联盟》为按月活计排名前三的PC端游戏;《Valorant》在Twitch的策略类游戏中排名第一。

腾讯表示将继续面向国际市场推出新游戏,这些游戏有望对其2023年及以后的增长带来帮助。

所以,随着国内恢复发放版号,外加出海业务的强劲表现,腾讯的游戏业务有望在今年下半年恢复过来。

其他业务的拐角已到?

整体游戏市场氛围的好转,有望提振广告主的业务需求,应有利于腾讯的广告业务。另一方面,随着其适应新的监管环境和升级广告解决方案,广告业务或可在2022年末恢复增长。

此外,腾讯正通过让更多用户触达内容创作者、广告主和商家,发掘视频号的变现机会。其计划通过扩大直播打赏规模;扩大直播电商的总销货值(GMV),让变现成为可能;以及在2022年测试和优化短视频信息流广告等,探索商业化。

最近,腾讯视频提高了会员收费标准,同时又会从成本端发力,优化成本结构,此开源节流之举或可降低亏损。

企业SaaS变现方面,其或计划通过提升腾讯会议、企业微信和腾讯文档的渗透率,整合三项业务以提升协作力和生产力,寻找变现机会。

继续回购

Wind的数据显示,2022年以来,腾讯已累计回购了1368万股,回购金额达到54.98亿港元。不到四个月,就已经是2014年至2020年间该公司合计回购数量和回购金额规模的1.13倍和1.16倍。

不过,54.98亿港元的回购金额仅相当于其当前市值3.5万港元的0.156%,影响不太大。

值得注意的是,腾讯每年都会向其高管发放股权作分红,还有众多认股权证获悉数行使(增加已发行股份数),所以回购并注销(或并未注销)不一定能让其期末的已发行股份数减少。

以今年为例,年初腾讯的已发行股份数为96.08亿股,到2022年4月11日,其已发行股份数仍达到96.12亿股。

所以腾讯的回购之举或是在心理层面释放正面信号,向市场展示其看好公司前景的态度而已。论规模,远远比不上阿里巴巴250亿美元回购计划的慷慨。

结语

不论是为了表态度还是为了进一步提升股东权益,游戏版号重启、腾讯的持续回购,都在向市场释放利好的消息。

若腾讯获发版号,游戏业务恢复强劲增长,广告及其他业务也见好转,或可真正巩固其基本面,为估值提供支持。

但同时也需注意,美国收紧货币政策将促使国际资金成本上升,腾讯持有大量未上市投资和涉及未盈利科技企业的上市投资(包括许多海外或海外注册初创企业),这些企业的估值一般按市场利率(尤其美元利率)进行计算,利率上升将导致它们的估值下降,或降低腾讯的潜在投资回报。

鉴于腾讯的估值已包含了市场对其投资的预估,若投资回报显著收缩,将可能降低市场对腾讯的预期,从而令其估值受压。

正面消息固然让人鼓舞,但市场形势变化可能呈现的风险也需提防。

毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享