受益于近两年行业景气度走高,光伏企业大多赚得盆满钵满,成了A股市场极受关注的明星板块之一。

4月11日,特变电工(600089.SH)也公布了2021年年度报告。数据显示,公司期内的归母净利润同比大增196.34%,即使置于A股的光伏板块中,这个增速也算是相当不错的表现。

不过,其股价(以下均指前复权)在4月12日仅微涨2.28%,报收19.27元/股,最新总市值为730.35亿元。

21年净利翻两倍,北向资金再加仓

特变电工起家始于输变电业务,经过数十年的发展通过产品及规模的优势成长为输变电行业龙头企业;在此基础上,该公司又于2000年进军新能源行业。

目前特变电工的主营业务包括输变电业务、新能源业务及能源业务。其中,输变电业务主要包括变压器、电线电缆及其他输变电产品的研发、生产和销售,输变电国际成套系统集成业务等;新能源业务主要包括多晶硅、逆变器、SVG等产品的生产与销售,为光伏、风能电站提供设计、建设、调试及运维等全面的能源解决方案及风能、光伏电站的运营;能源业务主要包括煤炭的开采与销售、电力及热力的生产和销售等。

2021年的年报显示,该公司在期内实现营收613.71亿元,同比增长37.39%;实现归母净利润72.55亿元,同比增长196.34%,位于此前业绩预告上位区间。

而结合2021年前三季度的业绩,该公司在第四季度实现的归母净利润为20.64亿元,同比增长131.26%。

据悉,特变电工期内营收增加主要系公司加强市场开拓,多晶硅价格上涨及销量增加、新能源自营电站发电量增加、天池能源煤炭价格上涨及销量增加所致,而归母净利润的大幅增长除了上述原因外,还受到公司公允价值变动收益增加的影响。

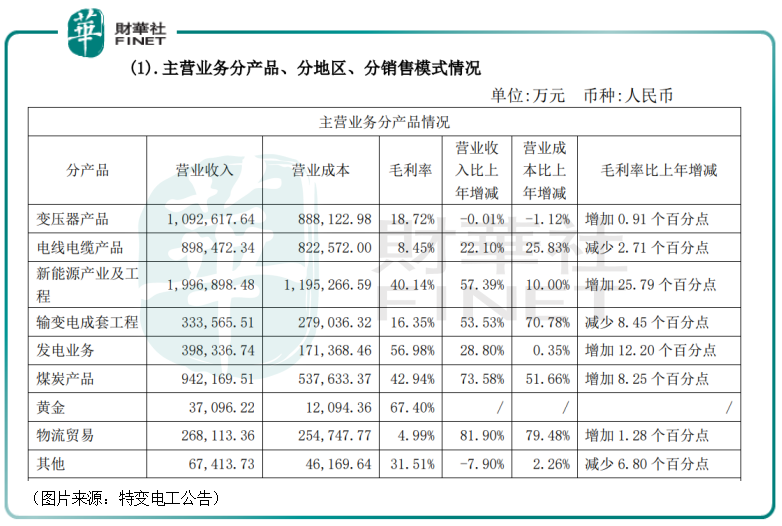

从几个重要产品来看,变压器产品营收基本与上年持平,毛利率较上年同期增加0.91个百分点至18.72%;新能源产业及工程实现营收199.69亿元,同比增长了57.39%,毛利率同比增长了25.79个百分点至40.14%;煤炭产品,实现营收94.22亿元,同比增长73.58%,毛利率同比增长8.25个百分点至42.94%;电线电缆产品实现营收89.85亿元,同比增长22.1%,毛利率减少2.71个百分点至8.45%。

另外,特变电工拟每股派发现金红利0.58元(含税),合计派发现金红利总额为21.97亿元。

值得一提的是,2021年年报还显示,公司的前十大股东名单相较于去年三季度时没有发生什么变化,不过位居第三大股东的北向资金(即香港中央结算有限公司)在第四季度继续加仓了2394.52万股,占总股本的比例已经达到了3.08%。

硅料业务成“最粗大腿”?

总的来看,特变电工2021年业绩大增的主要原因就是新能源产业及工程、煤炭产品双双实现了“量价齐升”。

不过,在“碳中和”的大背景下,煤炭产品的高景气度很难延续。相较而言,新能源产业及工程才是特变电工最值得关注的产品。而在这一块中,多晶硅产品又是重中之重。

据悉,该公司的新能源业务主要由控股子公司新特能源(01799.HK)负责经营,新特能源是国内领先的太阳能级多晶硅生产商和光伏项目承包商。

根据中国有色金属工业协会硅业分会统计数据,截至2021年底,全球多晶硅有效产能约67.1万吨,同比增长19.2%。2021年全球多晶硅产量约63.1万吨,总需求量约65.3万吨;中国多晶硅产量约49万吨,进口量约11.6万吨,而总需求量约61.3万吨。2021年,全球和中国多晶硅市场都呈现供应小于需求的现状。

受供求关系影响,2021年中国多晶硅价格整体呈上扬走势,并屡创十年内历史新高。复投料成交价从2021年初的人民币8.76万元/吨,高点达到人民币27.22万元/吨;年底回落至人民币23.25万元/吨,年初到年底涨幅为165.4%。单晶复投料全年均价为人民币19.44万元/吨,同比大幅上涨148.3%。

特变电工在2021年实现硅料销售约7.5万吨,销售单价(税前)约17万元/吨,量价齐升使得硅料销售营业收入同比提升158.8%至115.76亿元。

展望未来,多晶硅是否还能延续2021年的高景气度?

从光伏行业的整体前景来看,光伏发电作为一种清洁能源,在“碳中和”时代已经受到了广泛青睐以及政策支持,预计将持续受益。

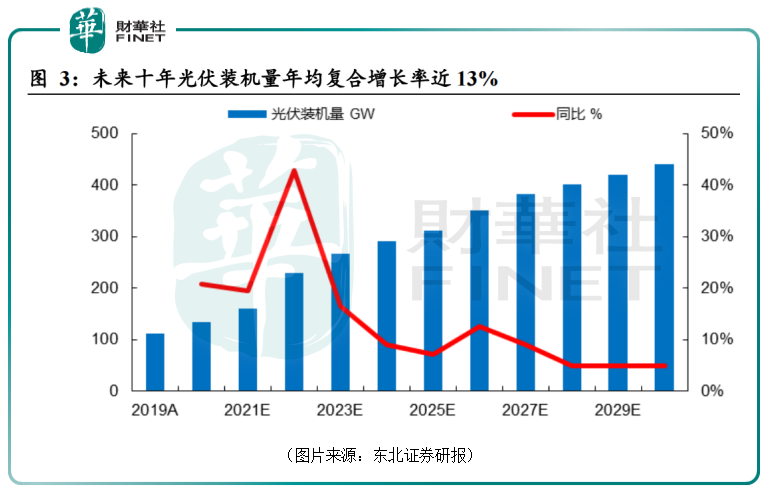

据东北证券研究人员对未来十年光伏装机量测算,预计光伏新增装机量将持续增长,期间的年均复合增长率有望达13%左右。

而硅料作为光伏产业链的上游环节,行业整体的增长也将带动硅料环节的需求增长。

在产能方面,2022年特变电工将完成新疆技改及包头一期10万吨/年项目建设,年底公司总产能将提升至20万吨/年(预计出货量约12万吨);未来随着准东一期项目(10万吨/年)2023年投产以及包头二期(10万吨/年)和准东二期(10万吨/年)的陆续投产,公司2025年硅料总产能有望达50万吨/年。

而在硅料价格方面,市场多家研究机构的观点不尽相同,但整体偏乐观。

光大证券研究人员认为,在需求景气度提升背景下,预计2022年全年硅料均价有望进一步提升。

国盛证券研究人员则认为,2022年多晶硅供应仍偏紧,未来半年有望维持在20万元/吨以上较高水平。

兴业证券研究人员指出,2021年全球多晶硅供给预计在57-58万吨左右,全年供应处于紧平衡或供小于求的状态,硅料价格或将维持高位震荡;2022年随着大量新产能的投入,行业供不应求的状态有望逐步缓解,但由于硅料扩产速度慢、投产后还需爬坡时间等原因,预计2022年实际新增供给量或将达到16-17万吨,能满足新增的光伏需求量为50GW左右,可以预见从中短期来看,多晶硅行业仍将是光伏产业链中供应最紧张的环节。

结语

从输变电业务到光伏业务,特变电工进行了跨界布局。而从如今的情况来看,目前国内前四大硅料龙头上市企业就是通威股份、保利协鑫、大全能源以及特变电工旗下的新特能源。

由此可见,该公司的这一步转型做得比较成功,目前已经成为了硅料环节的巨头之一,这部分业务后续也有望带动特变电工的业绩延续增势。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享