近日,在大盤來回震蕩的背景下,有一只航運港口概念股逆勢小碎步走強,更是於近日猛拉漲停。

4月13日,繼多日尾盤偷襲之後,北部灣港漲停開盤,盤中炸板多次,換手率高達45.46%,無奈尾盤慘遭大資金屠戮,最終收漲3.58%,報11.85元/股,總市值193.6億元。

從區間漲幅看,自3月16日跌落6.87元/股低位反彈至今,累漲超7成,而資金追捧背後卻驚現多方遊資身影。

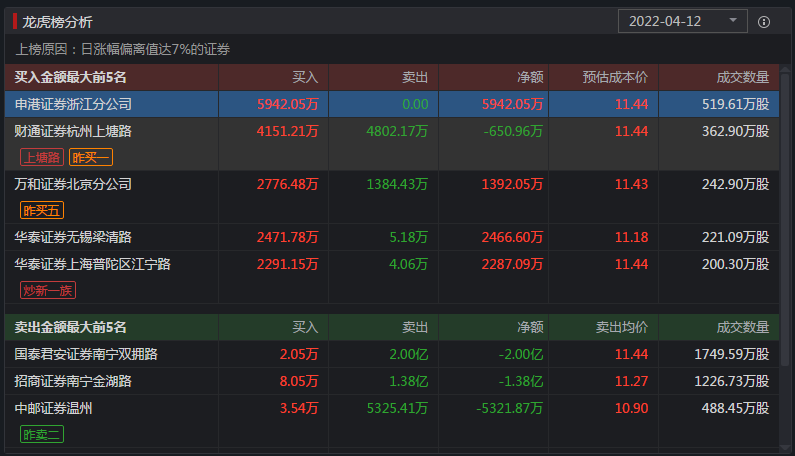

三登龍虎榜,備受資金熱炒

據同花順數據顯示,北部灣港於近一周時間内3次登上龍虎榜,一度備受資金熱炒。

具體時間看,公司分别於4月8日因「連續三個交易日内,漲幅偏離值累計達到20%的證券」;11日、12日均因「日漲幅偏離值達到7%的前5只證券」相繼登上龍虎榜。

而擠入前五交易席位的不乏有上塘路、炒新一族、拉薩證券營業部等一線遊資,遊資抱團取暖現象明顯。

實際上,北部灣港這波炒作,主要源於公司站上了港口航運風口,受到多方面消息利好。

消息面上,4月7日,國家發展改革委印發《北部灣城市群建設「十四五」實施方案》提出,加快數字經濟發展,合理佈局建設新型基礎設施。

作為廣西北部灣地區國有公共碼頭唯一運營商,公司同日披露了3月份港口吞吐量數據,完成貨物吞吐量2323.59萬噸,同比增長6.32%。就此,北部灣港實現第一波上漲,於上周實現二連板,雖然期間公司多次提示股價異動風險,也難擋投資者的投資熱情。

本周,北部灣港開啓了第二波漲停潮,受益於4月10日,《中共中央國務院關於加快建設全國統一大市場的意見》發佈。意見提到,促進商品要素資源在更大範圍内暢通流動,加快建設高效規範、公平競爭、充分開放的全國統一大市場。

憑借著市場風口,北部灣港昨天斬獲第四板,今天則借著情緒溢價直接到第五板,不過最終護板效應不明顯,盤中多次炸板,尾盤資金大幅出逃。

資金層面,該股今日主動賣出明顯多於主動買入,全天主力淨流出1.43億元。與此同時,今日換手率較高,主力抛售的嫌疑較大。

碼頭運營商,毛利率下滑

資料顯示,北部灣港是廣西北部灣地區國有公共碼頭唯一運營商,其運營管理的廣西北部灣港地處華南、西南和東盟經濟圈結合部,是國内沿海主要港口之一和「一帶一路」海陸銜接的重要門戶港。

作為國内地區西部陸海新通道的終點與大西南對外開放的門戶,北部灣港地處位置得天獨厚,為公司業務開展提供了極大的便利。

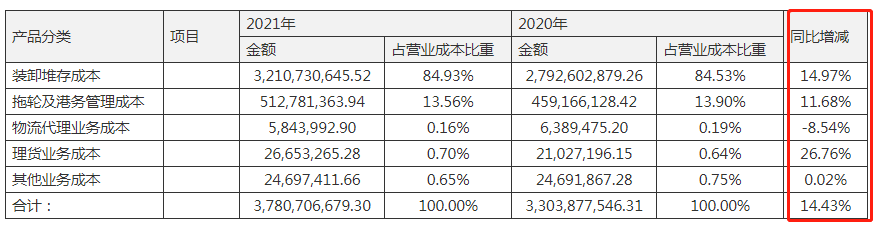

從產品業務看,公司主要從事集裝箱和散雜貨的港口裝卸及堆存、配套服務及港口增值服務、港口配套等,並從中獲取收益。收入數據顯示,2021年裝卸堆存收入佔比高達9成。

而進一步細分,公司集裝箱業務初步形成集聚效應。截至2021年末,公司共開通航線64條,其中外貿37條(含遠洋航線4條、掛靠東盟航線28條),内貿27條,主要覆蓋東南亞、東北亞、日韓、南美和南非;散雜貨業務已邁入裝卸、儲存、貿易、交割等全供應鏈服務時代。

基礎設施方面,截止2021年底,公司擁有及管理沿海生產性泊位77個,萬噸級以上泊位70個,10萬噸級以上泊位28個,15萬噸級以上泊位14個,20萬噸級以上泊位4個,30萬噸級1個,其中報告期内欽州30萬噸級油碼頭竣工驗收並投入運營。

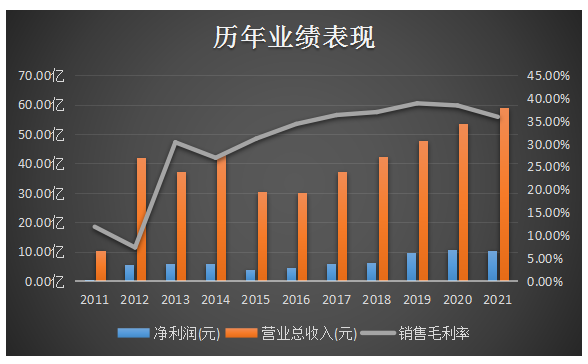

從業績表現看,2016年至2021年間,公司營收規模近乎翻倍;而淨利潤增長卻止步於2020年,2021年出現了增收不增利的現象。

2021年度,公司實現營業收入58.98億元,同比增長9.99%,主要是港口貨物吞吐量同比增加所帶來的收入增加。實現歸屬淨利潤10.28億元,同比下降4.39%。

據公司披露,除物流代理業務成本下滑外,其餘產品業務成本均有所增長,主營業務成本增速亦遠遠大於營業收入增速。銷售毛利率自2020年度開始亦連續兩年出現下滑趨勢。

從行業角度看,根據交通運輸部公告,2021年全國港口發展雖較往年有所放緩,但沿海港口生產仍保持平穩增長態勢,已經恢復到疫情前的水平。

對於北部灣港而言,2021年完成貨物吞吐量2.69億噸,同比增長13.09%;完成集裝箱吞吐量601.19萬標準箱,同比增長19.01%。顯然,公司貨物及集裝箱吞吐量保持一定量的增長。

但對於未來,受疫情反復及地緣關係影響,航運市場不確定性仍比較大。

業内人士判斷,稱全球供應鏈市場尚未擺脫疫情影響之時又迎來戰爭衝擊,儘管與油輪和幹散貨航運相比,集裝箱航運業受地緣衝突的直接影響較小,但港口被迫關閉令歐洲其他港口擁堵問題加劇,全球集裝箱航線的船期準班率已降至歷史新低。

文:虹小豆

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享