2022年以来,科创板打新市场“怪象”频出,超募、弃购、破发等现象频出,不少投资者损失惨重,而这些情况的发生在一定程度上可以归因于脱离基本面的发行价。

4月12日,苏州纳芯微电子股份有限公司(简称“纳芯微”)正式启动科创板IPO申购。而根据此前披露的信息,该股是2022年以来截至目前的最高价新股,同时纳芯微也将成为年内新的“超募王”。

发行价高达230元/股,募资超过58亿

自2013年成立以来,纳芯微(688052.SH)传感器信号调理ASIC芯片出发,向前后端拓展并推出了集成式传感器芯片、隔离与接口芯片以及驱动与采样芯片,形成了信号感知、系统互联与功率驱动的产品布局。

从目前的产品结构来看,隔离与接口芯片贡献了将近半数的收入和利润,是其最核心的产品,其次则是信号感知芯片和驱动与采样芯片,几乎贡献了剩余的业绩。

纳芯微作为一家集成电路企业,背后也有着不少明星股东,包括物联网二期基金、深创投、华为、聚源聚芯、元禾璞华、汇川技术、小米长江等。其中,华为通过红土善利持有该公司2.37%股权(发行前)、汇川技术全资子公司汇创新持有其0.89%股权。

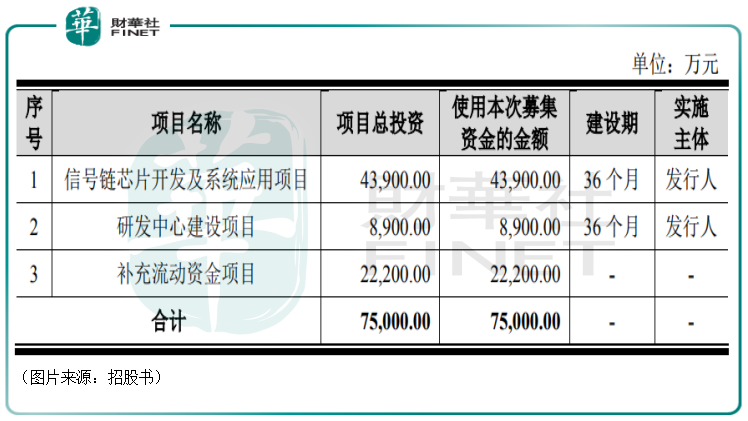

根据招股书,该公司拟向社会公开发行不超过2526.6万股普通股股票,占发行后总股本不低于25%。此次纳芯微拟募资7.5亿元,其中4.39亿元用于信号链芯片开发及系统应用项目、0.89亿元用于研发中心项目建设、2.22亿元用于补充流动资金。

值得注意的是,纳芯微的发行价达到了230元/股,是半导体公司IPO第一名,同时也是2022年以来截至目前的最高价新股,公司预期募得资金58.11亿元,远超原本的募资额。

对比原来7.5亿元的募资额和预期募得的资金额58.11亿元,不难发现,纳芯微在此次科创板上市中超募了50.61亿元(暂不考虑发行费用的影响)。

而2022年年初至今,A股市场此前的“超募王”是科创板新股翱捷科技-U(688220.SH),彼时该公司超募了41.66亿元。这也就是说,纳芯微将替代翱捷科技-U成为年内新的“超募王”。

干得好不如“卖”得好,超募51亿犹如“大礼包”

这超募的50.61亿元对于纳芯微来说就像是一个从天而降的“大礼包”。

这个“大礼包”究竟有多重?

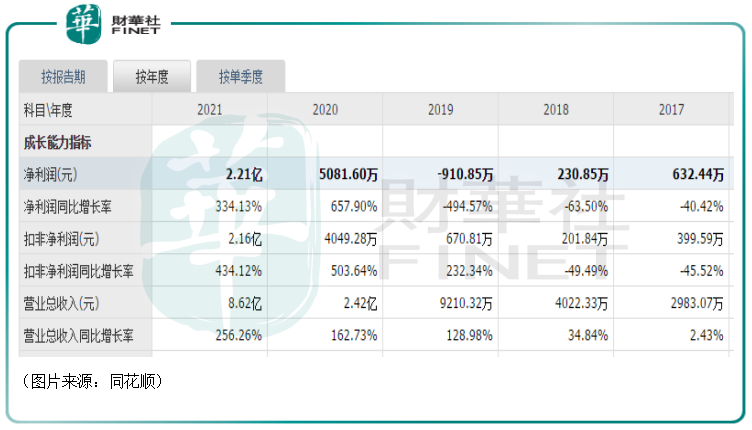

对比往年的业绩来看,2021年该公司的业绩录得大幅增长,实现营收8.62亿元,同比增长256.26%,实现归母净利润2.21亿元,同比增长334.13%,主要系受益于芯片国产化的政策支持以及庞大的国内市场需求,公司各类芯片产品在各领域均有着较强的增长趋势。

总体而言,纳芯微2021年的业绩虽然增速亮眼,但整体规模并不大,而2021年已经是该公司多年以来最好的业绩表现了。

在最近五年期间(2017-2021年),该公司合计实现归母净利润约为2.7亿元。可以说,纳芯微辛辛苦苦干了许多年都没有这次上市超募赚的钱多,这次卖股份卖出了“境界”。

而根据许多上市公司的操作,超募的资金主要有以下几个用途:购买安全性高的投资产品、投资新项目、参与其他上市公司的线下打新等。

如果纳芯微拿着这50.61亿元的超募资金用于理财,以3%的年化利率粗略估算,一年的收益将达到1.52亿元,以5%的年化利率粗略估算,一年的收益将达到2.53亿元,轻轻松松实现两个半“小目标”,直接超过了2021年全年的归母净利润,简直是“躺赚”。

由此可见,纳芯微的这个“大礼包”分量着实不轻,对于该公司来说完全是天降惊喜。

纳芯微会受追捧吗?

不过,2022年以来的新股市场并不那么令投资者开心,科创板新股市场则尤其不友好,频频破发致使投资者损失惨重,进而导致弃购的情况时有发生。

经统计,截至目前,2022年以来科创板共有32只新股上市,其中遭遇首日破发的有16家,占比达到50%,相较于以前“无脑”打新赚钱的好日子可谓是相去甚远。

其中,4月12日上市的唯捷创芯-U(688153.SH)首日便低开暴跌36.04%,创下了年内上市新股跌幅之最,亦是科创板开市以来的新纪录。而那些“幸运”的中签人则中一签暴亏了1.2万元。

而同样是在4月12日,同属科创板的新股经纬恒润(688326.SH)发行结果出炉。统计数据显示,该股网上弃购金额近4亿元,创下新股信用申购制度实施以来第三高;弃购比例为10.8698%,为新股信用申购制度实施以来最高。

资料显示,该公司此次网上发行967万股,此次网上投资者弃购数量高达326万股,以此计算网上投资者弃购比例高达三分之一。

从发行价、市盈率等指标来看,唯捷创芯-U的发行价为66.6元/股,超募0.15亿元;经纬恒润的发行价达121元/股,发行市盈率高达244.87倍,不过这家公司不仅没有超募,实际募资金额为36.3亿元,相较于预期的50亿元募资额还有不少缺口。

纳芯微则在公告中表示,本次发行价格230元/股对应的发行人2020年扣除非经常性损益前后孰低的摊薄后市盈率为574.05倍,高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,高于同行业可比公司静态市盈率平均水平,存在未来发行人股价下跌给投资者带来损失的风险。

对于纳芯微230元/股的发行价,有不少投资者表达了不看好,认为该公司上市时会遭到弃购、破发。

结语

众所周知,集成电路是近些年来政策大力扶持的领域,再加上国产替代的“东风”,行业前景是比较光明的。

而纳芯微已经实现了盈利,且2021年的业绩迎来了大幅增长,高看一眼是可以理解的。只不过,发行定价给到230元/股的高价,超募近51亿元,依然会让不少投资者望而却步。

作者:云知风起

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享