在過去的2021年,是欣旺達(300207.SZ)步入轉型期的關鍵一年。

頻頻巨額投資動力電池項目,同時與眾多車企結盟,欣旺達一躍成為國内動力電池市場的「狂人」。

從消費電池切換至動力電池市場,欣旺達跑得飛快,同時也引來市場越來越多的質疑聲。而這也傳導到了二級市場上。

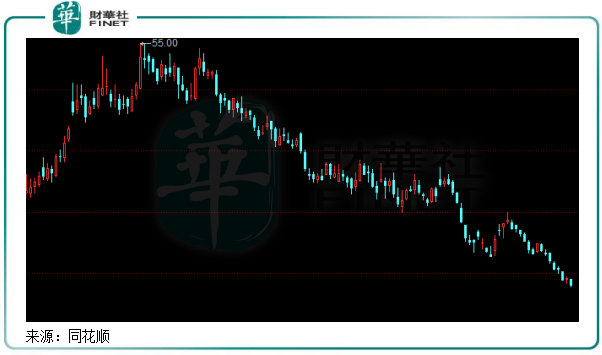

2018年切入動力電池大賽道以來,欣旺達股價上演過山車式走勢,股價先暴漲了4倍,又從高位下挫近60%。

4月13日,欣旺達發佈了2021年業績報,平淡的業績表現,使公司股價繼續陰跌。根據年報,欣旺達實現營收373.59億元,同比增長25.82%;淨利潤9.16億元,同比增長14.18%。

年報發佈後,欣旺達股價在4月13日不漲反跌,收盤下跌4.32%,繼續創下去年5月下旬以來新低。

消費電子業務增長失速,動力電池撐起增長大旗

回溯欣旺達的發展史,其發展分為三個階段,每個階段都在順應鋰電池時代大勢而進行變革。

2011年-2015年,欣旺達成功乘上全球智能手機普及的東風。其手機電子產品切入了蘋果、華為和小米等大型智能手機企業供應鏈,實現了扣非淨利潤5年4倍的增長;

2016年-2017年,因全球智能手機景氣度降溫,欣旺達開始朝多元化佈局,加碼筆記本電腦和智能硬件等其他細分賽道,緩解了利潤下滑的風險;

2018年至今,欣旺達亟需變革以尋找更明確的增長點,為此切入了發展前景廣闊的汽車動力電池賽道,試圖開啓公司的下一個「黃金十年」。

財華社通過復盤欣旺達2015年-2021年的營收成績,再次證明了欣旺達此次由「消費電池」轉向「動力電池」的必要性和可行性。押注動力電池,既是欣旺達轉型升級的一條路徑,亦是為欣旺達業績打氣的一次豪賭。

當前,欣旺達業務呈現多元化態勢,包括手機數碼類、筆記本電腦類、智能硬件類、汽車動力電池類和精密結構件類等。這些細分領域又可以分為兩大類,一是消費電子類(手機數碼類、筆記本電腦類、智能硬件類),二是汽車動力電池類。

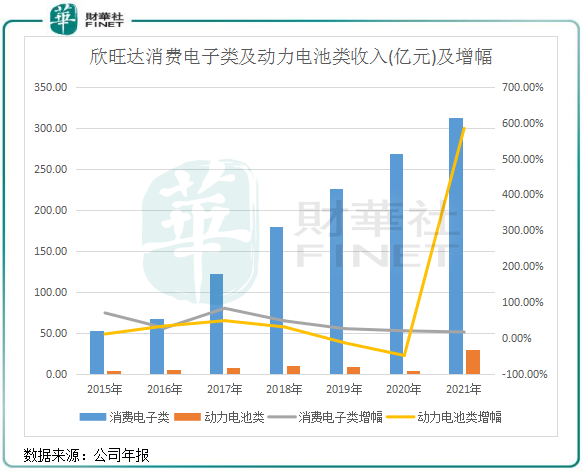

通過年報看,2021年是欣旺達由「消費電池」向「動力電池」轉換提速的一年。年内,欣旺達消費電子類收入為312.21億元,同比增長15.97%,增幅已連續5年大幅減緩,2017年增幅曾高達82.23%。這其中,除了3C(通訊、消費、電腦)行業景氣度不如往昔,國内3C行業電池的競爭亦更加激烈,從而使欣旺達消費電池終端銷售增長進一步承壓。

2021年是國内新能源汽車繼續迸發的大年,國内實現352.1萬輛新能源汽車,同比飙升逾150%。在下遊消費市場旺盛的同時,上遊動力電池、芯片持續緊缺,為上遊廠商帶來一場盛大的紅利期,這其中就包括欣旺達。

2021年,切入動力電池領域3年時間的欣旺達也終於「硬氣」起來。公司動力電池業務年内一舉改變連續兩年的低迷,實現營收29.33億元,規模雖然僅為寧德時代(300750.SZ)的零頭,但增幅高達584.76%,對公司營收貢獻極大。利潤方面,動力電池業務在2021年尚未實現盈利,在營收暴增的同時,欣旺達動力電池業務淨虧損為10.64億元,較2020年虧損3.24億元大幅攀升228.4%。

由此可見,在消費類電池業務增長失速的近幾年,欣旺達進入動力電池領域的選擇的明智的。動力電池業務,是承接欣旺達未來營收增長的「潛力股」。

同時,因動力電池業務體量不大,屬於「剛剛出道」的新人,欣旺達在該領域仍處於深度虧損階段。未來,能否耐住寂寞完成公司第三輪成長的切換,也將事關欣旺達是否能進入「黃金十年」。

眾車企抛來的橄榄枝帶點刺?

欣旺達經過在動力電池領域三四年時間的沉積,到目前已進入了含苞待放的階段。

如今,欣旺達建立起了電動汽車電池包領域完整的研發、制造能力,擁有完全自主知識產權的電池管理係統(BMS),高度自動化電芯分選、模組成組和電池包裝配全自動化生產線。

具備了動力電池研發和制造能力,欣旺達在2021年借勢開始膨脹起來。根據官方發佈的數據,欣旺達2021年建成的動力電池產能約為10GWh,累計裝機量2.06GWh,國内市場份額為1.3%。作為行業新人,吃下了市場的這塊「肉」,是欣旺達潛力的證明。

而在此時,國内不少傳統汽車和造車新勢力正所謂「巧婦難為無米之炊」,缺電池又缺芯的它們開始盯上了欣旺達,並將欣旺達推向了新能源汽車產業鏈的前台。

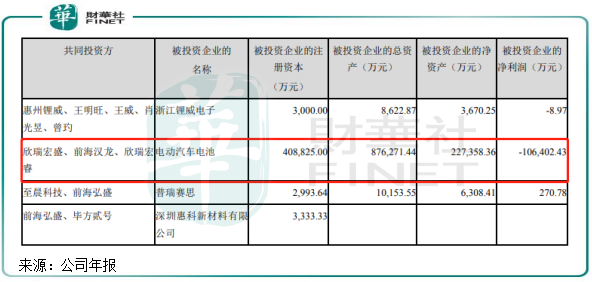

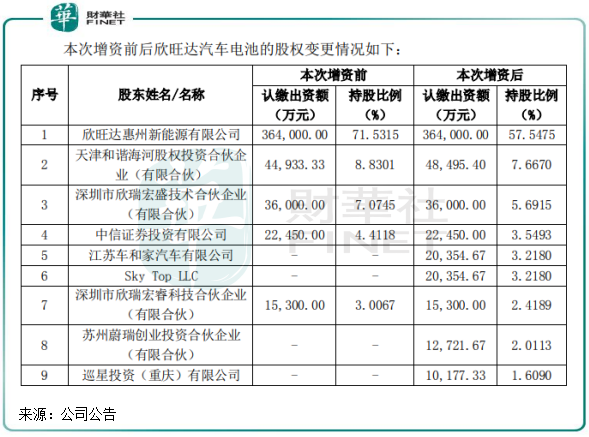

今年2月,欣旺達公佈了一份24.3億元的增資公告。公告顯示,此次增資方案中包括深圳國資委,上汽(600104.SH)、廣汽(601238.SH)等老牌汽車巨頭,以及造車新勢力理想(02015.HK)、蔚來(09866.HK)等相關主體共計19家企業,增資後合共持股比例約為19.5%。其中,蔚小理三家總共投資了欣旺達10.5億元,幾乎佔了總投資的一半。

對於投資欣旺達的這19家車企來說,新能源汽車市場蓬勃發展的同時也讓它們因供應鏈問題而深感焦慮,動力電池供不應求制約著車企交付量的提升。因此,自建或入股動力電池工廠,不但能緩解產能焦慮,同時也是緩解對寧王過度依賴的好方法,或者說是預防被寧王「卡脖子」。

對於欣旺達來說,無疑是一大利好,增資不但鼓了其腰包,同時或能獲取得更多來自這些投資方的訂單,可謂一舉兩得。

雖說此次增資方案是雙赢,但增資公告披露後,資本市場可不這麽認為。3月初開始,欣旺達股價狂瀉不止,累計下跌近40%,資金紛紛出逃,其中不乏大型公募基金。

有市場人士認為,欣旺達被眾汽車扶持,實際上是成為了一枚「棋子」:一方面被當做是改變行業和競爭格局的「炮灰」,另一方面車企是為了獲取廉價的動力電池。

特别是造車新勢力,目前基本都是虧本賺吆喝的狀態,它們不願再看到電池漲價。所以不排除這些車企通過入股欣旺達,未來對欣旺達電池產品進行控價,以至於欣旺達或許只能賺些小錢,不會有太高的利潤。

不管此次「陰謀論」成立與否,欣旺達獲得眾車企的增資總體利大於弊。有車企入股,表明欣旺達未來會有穩定的訂單,有快速增長的裝機量。另一方面,動力電池行業競爭十分激烈,淘汰率高,欣旺達需要資金進一步擴大自身動力電池產能,增加行業影響力和綁定下遊車企客戶,以為未來突圍造勢。

爭做行業前三,路途不易

欣旺達副總裁梁銳此前表示,其目標是要做到國内前三。

那欣旺達在國内動力電池市場分量幾何?

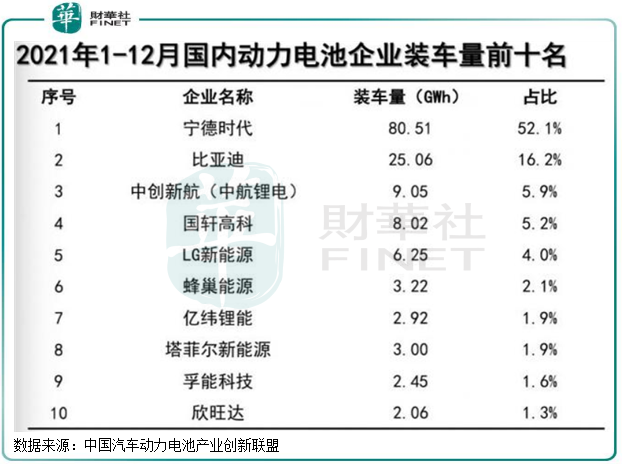

分梯隊看,欣旺達在我國動力電池市場只能排在第三梯隊,與寧王和比亞迪相比差距甚大。中國汽車動力電池產業創新聯盟發佈數據顯示,2021年寧德時代和比亞迪動力電池裝機量分别達80.51GWh和25.06GWh。市佔率分别為52.1%及16.2%。欣旺達屈居第十,市佔率為1.3%,排在孚能科技後面。

即便欣旺達擴產迅速,但依舊難以在短期内與寧王和比亞迪分庭抗禮,也很難撼動行業老三中創新航的地位。

欣旺達的產能擴充相當激進,僅2021年3月以來,欣旺達先後披露的6起對外投資總金額就高達640億元,未來數年將合計新增產能90GWh,屆時產能或突破百萬GWh。

寧德時代在2021年上半年的在建產能就高達92.5GWh,目前合計規劃自有產能近400GWh,其計劃十四五期間總產能將超過700GWh。比亞迪亦在大幅擴產,其中規劃產能達300GWh。

行業老三中創新航的野心更加龐大,其近期披露的招股書顯示,到2025年,中創新航的動力電池產能將達到500GWh,較2021年大幅增長逾41倍,屆時中創新航產能將達到寧德時代當時規劃產能的71.4%。

未來數年,國内動力電池市場將延續群雄逐鹿的競爭局面,欣旺達的產能施工圖相較於第一梯隊的頭部企業來看依舊掀不起風浪。根據擴產計劃,欣旺達能進入第二梯隊的潛力還是有的。

不過,欣旺達急劇擴張的風險也逐漸顯露出來。欣旺達的產能擴張,是建立在依靠股權融資的基礎上的,這推高了公司的資產負債率。

2021年,欣旺達的資產負債率為67.75%,在行業中處於較高的水平。年内,公司流動負債總額為240.57億元,同比大幅增長28.05%。為此,欣旺達表示將採取股權融資的方式,優化資本結構,並提高中長期債務融資比例,優化債務結構。

按照3月2日公告,欣旺達子公司正在為其下屬子公司提供擔保,合計需向銀行、融資租賃公司等機構申請不超過41億元的綜合授信額度,以及不超過50億元的融資額度,本次擔保總額佔欣旺達2020年底經審計淨資產的126.32%。

此外,在資源為王的年代,家中無「礦」,是欣旺達未來與那些有資源優勢的頭部動力電池企業比拼的掣肘。寧德時代目前對外投資及自建鋰礦7個項目,此外,比亞迪、國軒高科、億緯鋰能等企業也在加碼佈局鋰礦資源。

欣旺達對上遊鋰礦的佈局則有待加強。目前,欣旺達只投資了磷礦,在鋰礦方面還未有涉足。根據公司近期披露,公司東台吉乃爾鹽湖正處於探礦階段。

在整個新能源汽車大背景下,鋰資源的重要性,誰掌握了鋰礦資源的供應鏈,誰就能掌握或控制整個動力電池未來的走向。欣旺達要做到行業前三,在鋰資源的搶奪戰中還需要再「瘋狂」一次。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享