剛過去的周末,半導體龍頭士蘭微(600460.SH)公佈2022年一季業績,見公告《杭州士蘭微電子股份有限公司2022年第一季度業績預增公告》,據公告,公司預計2022年第一季度扣非淨利潤同比增加50%到70%。筆者曾在去年的三代半導體專題里報道過這家公司,詳見文章《士蘭微連續增資擴產,加速三代半導體佈局》。

而業績預增後的第一個交易日(4月18日)股價收盤漲停,芯片股的強勢在當日行情一片綠中,很是突出。這是否意味著芯片半導體的「春天」要來?

士蘭微是第一家在境内上市的集成電路芯片設計企業,已成為國内規模最大的集成電路芯片設計與製造一體(IDM)的企業之一。在三代半導體領域,2020年,士蘭化合物半導體生產線正式投產。

根據公司公佈的一季報預告:

1、經公司財務部門初步測算,預計2022年第一季度實現歸屬於上市公司股東的淨利潤與上年同期相比,將增加8,685.50萬元到12,159.70萬元,同比增加50%到70%。

2、預計2022年第一季度實現歸屬於上市公司股東的扣除非經常性損益的淨利潤與上年同期相比,將增加8,157.50萬元到11,419.80萬元,同比增加50%到70%。

公司認為,業績增長的主要原因:

2022年第一季度公司各生產線保持了較高的產能利用率,公司產品持續在汽車、通訊、新能源、工業、白電等高門檻市場取得突破;IPM(智能功率模塊)、PIM(汽車級及工業級功率模塊)、電源管理芯片、MEMS傳感器、MOSFET、SBD、TVS、開關管、穩壓管等產品的營業收入取得較大幅度的增長,產品結構持續優化,營業利潤繼續保持較快增長。

開源證券點評一季報業績:

基於公司自主研發的V代IGBT和FRD芯片的電動汽車主驅模塊已在國内多家客戶通過測試,並已在部分客戶批量供貨,2022年有望實現放量增長。公司IGBT產品亦有望在2022年實現光伏新能源市場的大批量供應。公司MEMS傳感器保持高增長,多數國内手機品牌廠商已大批量使用公司的加速度傳感器。公司優勢產品IPM已廣泛應用在頭部白電客戶及工業變頻市場,並不斷提升市場佔有率。公司多品類產品進軍高端市場成果顯著,引領功率半導體行業國產化替代走向深化,2022年高質量與高速發展可期。

不過,公司在業績高速增長時,股價卻在2021年下半年開始與業績背離,並沒有跟隨業績上漲而同步。

例如在去年半年報公佈後,士蘭微股價仍然下跌,筆者曾在文章《士蘭微等牛股業績暴漲股價暴跌,價值投資在A股是否有效?》中詳細分析了原因。

當時情況回顧:

8月17日半導體龍頭士蘭微(600460.SH)股價暴跌9.33%,令不少投資者感到詫異。就在大跌的頭一天,8月16日士蘭微發佈了2021半年報,歸母淨利潤同比增長了13倍,扣非淨利潤增速更是驚人,同比增長了17998.07%。

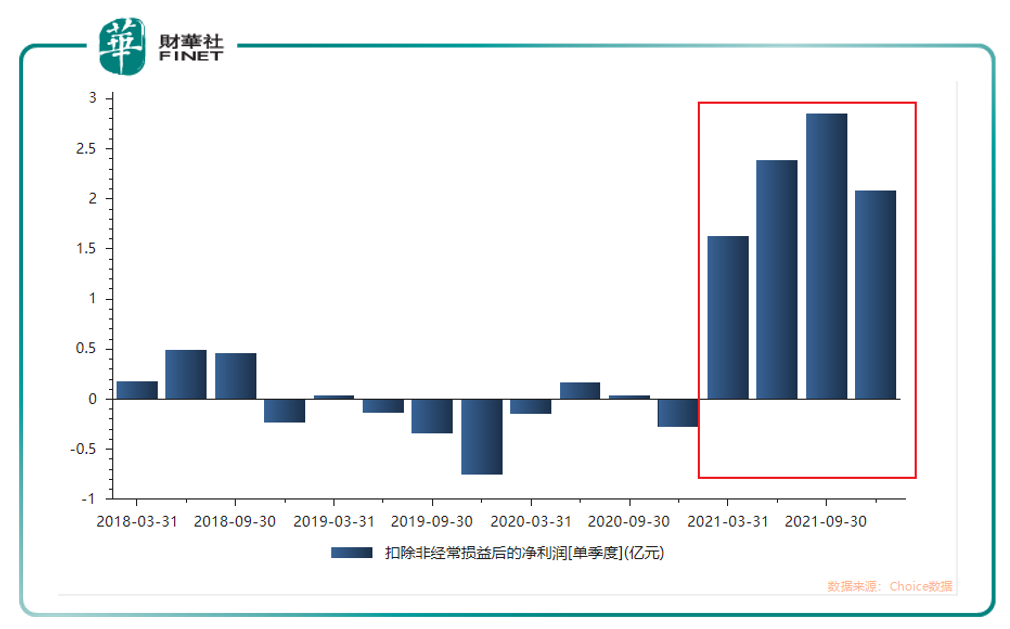

我們以現在的視角回看,實際上整個2021年,士蘭微的業績都在高速增長中。

筆者以扣非淨利潤(單位:億元)為例,單季度分析見下圖:

我們再看去年全年的業績表現。根據公司3月29日公佈的2021年年報摘要:

2021年,公司營業總收入為719,415萬元,較2020年增長68.07%;公司營業利潤為173,459萬元,比2020年增加177,036萬元;公司利潤總額為173,058萬元,比2020年增加176,830萬元;公司歸屬於母公司股東的淨利潤為151,773萬元,比2020年增加2145.25%。2021年,公司營業利潤和利潤總額均扭虧為盈。

我們再來看股價表現,以下價格都為前復權。士蘭微在2021年的上半年可謂「牛氣衝天」,從年初的25元附近漲到7月最高的74.78元,隨後開啓震蕩模式,並沒有隨著半年報業績大漲而股價創新高。在去年11月時股價達到了近期高點70元附近(仍然比7月高點要低),隨後一路下跌,最近周線上更是4連陰,從3月25日-4月15日這段時間,累計下跌31.13%。

不過值得慶幸的是,在今年一季報公佈後的第一個交易日(4月18日),開盤上漲,總算沒有像去年半年報公佈後那樣「慘」。而且在當日下午14點後封板漲停,這和上證指數全天跌0.49%對比起來,真是太讓人驚喜。

股價4月18日的「良好」表現或許和近期大基金二期的「鼎力相助」有關。

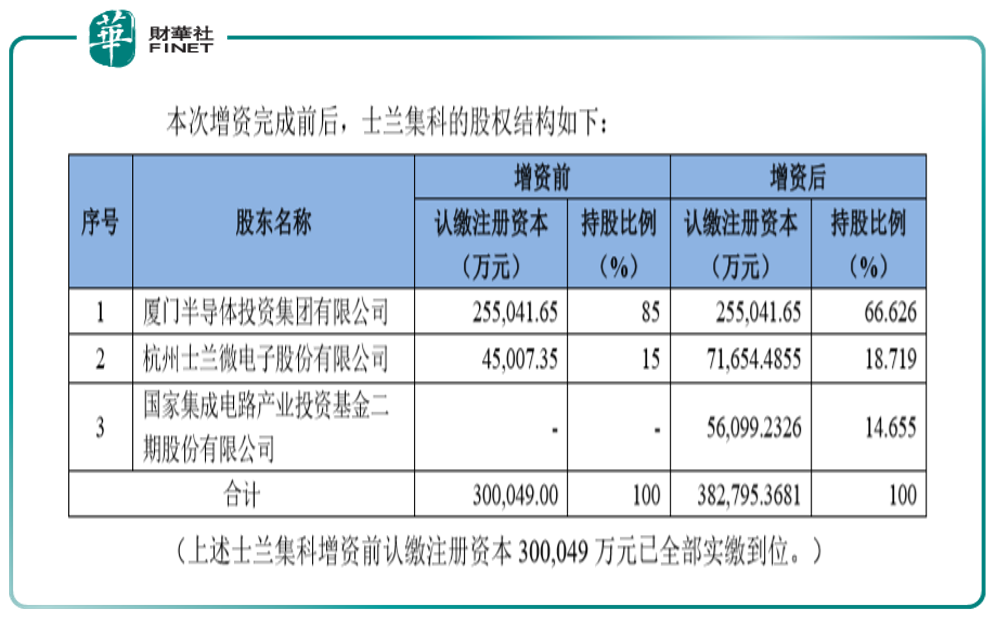

根據公司4月14日的《杭州士蘭微電子股份有限公司關於與大基金二期共同向士蘭集科增資完成的公告》,公司稱:

士蘭微擬與國家集成電路產業投資基金二期股份有限公司(以下簡稱「大基金二期」)以貨幣方式共同出資885,000,000元認繳廈門士蘭集科微電子有限公司(以下簡稱「士蘭集科」)新增的全部註冊資本827,463,681元,其中:本公司出資285,000,000元認繳新增註冊資本266,471,355元;大基金二期出資600,000,000元認繳新增註冊資本560,992,326元。本次增資溢價部分計入士蘭集科的資本公積。

增資完成後,士蘭集科的股權結構如下表。

士蘭微表示:本次增資事項的順利完成進一步增加了士蘭集科的資本充足率,有利於加快推動士蘭集科12吋集成電路芯片生產線的建設和運營,為本公司提供產能保障,對本公司的經營發展具有長期促進作用。

筆者從2021年年報摘要中,找到了士蘭集科在去年的表現以及公司未來的規劃發展:

2021年,公司重要參股公司士蘭集科公司基本完成了12吋線一期產能建設目標,並在12吋線上實現了多個產品的量產,包括溝槽栅低壓MOS、溝槽分離栅SGT-MOS、高壓超結MOS、TRENCH肖特基、IGBT、高壓集成電路等。12月份,士蘭集科公司12吋線月產芯片超過3.6萬片,全年產出芯片超過20萬片。為搶抓市場機遇,2021年士蘭集科公司已著手實施二期建設項目,即《新增年產24萬片12英寸高壓集成電路和功率器件芯片技術提升和擴產項目》。隨著二期項目建設進度加快,士蘭集科公司12吋線工藝和產品平台還將進一步提升,公司將持續推動滿足車規要求的功率芯片和電路在12吋線上量。今後,士蘭集科公司將加快新產品開發進度,優化產品結構,進一步提升產量,改善盈利水平。

而近日公告大基金二期向士蘭集科增資完成,對士蘭集科是「如虎添翼」,或加快士蘭集科的發展進程。

半導體板塊近段時間表現不佳,然而業内龍頭公司的業績其實蠻不錯的。除了士蘭微以外,「行業標桿」台積電近日也公佈了一季報,Q1業績超預期,多家機構認為這驗證了全球半導體行業較高的景氣度。

根據東吳證券的研報:

2022Q1台積電(TSM.N)實現營收175.7億美元(原預測值為166-172億美元),同比+36.0%,環比+11.6%;實現淨利潤72.5億美元,同比+45.1%,環比+22.0%,超市場預期。

分行業來看,2022Q1台積電在手機、HPC(高性能計算)、IoT(物聯網)、汽車和DCE(數據通信設備)領域分别實現收入70、72、14、9和5億美元,分别同比增長21%、59%、21%、70%和2%,環比增速分别為1%、26%、5%、26%和8%。由此可見,細分市場中,新能源汽車&HPC需求快速增長,保持較高景氣度。

根據台積電第一季的財報會議紀要,公司預測Q2收入或達176-182億美元,2022年產能仍將緊張。預計Q2的業務將受到HPC和汽車相關需求的支持,部分被智能手機的季節性因素所抵消。

以上是龍頭個股的業績,如果從行業整體看,現在估值到底有多低呢?

根據4月17日中航證券的研報:

電子行業PE處於近五年5.4%的分位點,電子行業指數處於近五年49.3%的分位點。行業的每周日平均換手率在上周為0.94%,為近一年的低點。

該機構認為,目前「信心是金」,該機構表示:

半導體行業正處於全球黃金大周期,國内公司業績崛起,估值處歷史低位,行業只欠市場信心之「東風」。據已公佈的2021年度及2022一季度業績報告和預告統計,國内半導體板塊歸母淨利潤在2021年實現平均增速193.3%,2022年一季度平均增速151.2%。分立器件2021年的平均增速最為亮眼,為319.1%。數字芯片、模擬芯片、半導體製造、半導體材料、半導體封測、半導體設備的年增速均值分别為252.4%、169.3%、138.6%、83.3%、81.5%、81.0%。從全球視角來看,半導體產業自2019年末觸底以來,正處於自2002年之後的又一個強勢且持久的上升周期。高景氣度有望在今年持續。

一方面是低估值,一方面是高增長,筆者也做了一個業績統計。Choice數據顯示,截至4月17日,在電子行業(申萬1級)中,共計有49家上市公司公佈了2022一季度業績預告,其中淨利實現正增長的共計有41家,佔比高達83%。

值得注意的是,上述41家電子芯片股中,淨利預增長下限超100%的有14家,淨利預增長下限在69%-20%之間的有22家,其中最高的安潔科技預增幅度高達1567%(預增下限)。(見下表,業績高增長,但股價普遍表現不佳)

我們再看機構的動向。隨著基金年報的披露,持續押注半導體行業的蔡嵩松又受到了市場關注。其在基金年報中表示,「股價是受多方面因素影響的,會有波動,但最重要的是抓每個時期的主要矛盾,在產業邏輯不發生變化的情況下,陪伴優秀公司成長。」

不過隨著2022年以來半導體行業股價一路調整,截至上周(4月17日)蔡嵩松管理的諾安成長混合、諾安和鑫兩只基金最大回撤幅度均超40%。

綜上,按照以上估值與業績的數據以及基金經理的看法,股價起飛,似乎真的只欠「信心」了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享