正值青春年華的網龍(00777.HK),憑借多年的砥砺前行斬獲多項榮譽。

如福佈斯全球企業2000強、全國文化企業30強和中國互聯網企業百強榜;同時在資本市場上,網龍還被納入深港通成份股。

這一係列的殊榮,是外界對網龍過去始終站在技術發展前沿的肯定。

如今,網龍依然還是那個志存高遠的「少年」,將「創新」融在了基因里。左手教育,右手遊戲,並以元宇宙加持,網龍正成為一顆冉冉升起的明星。

業績更上一層樓,豪氣回饋股東

2021年,網龍向市場交出靓麗答卷!

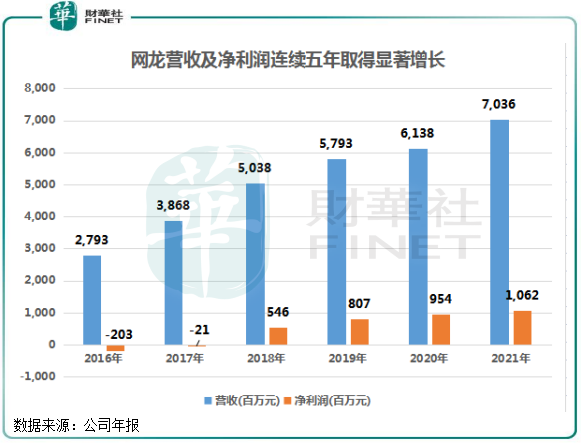

報告期内,網龍總營收突破70億元(人民幣,下同),達70.35億元,同比增長14.6%;經營溢利為13.86億元,同比增長27.4%;淨利潤為10.62億元(指歸母淨利,下同),同比增長11.4%。實現收入、經營利潤和淨利潤連續五年的顯著增長。

在過去五年,網龍營收復合年增長率高達20.29%,成長性十足。自2018年強勢扭虧以來,網龍淨利潤逐年穩步增長,2021年突破10億元大關。

2021年末,網龍淨現金儲備充裕,達39億元,保持在高水平,這也是公司運營強勁的證明。

對於網龍來說,充沛的現金儲備有兩大用途:第一,可增強公司在教育和遊戲領域的技術研發,進一步深化公司市場佈局的廣度和深度。特别是在元宇宙方面的探索,充裕的現金流可推動公司在虛擬現實、人工智能、金融科技、語音技術、全息投影等領域的叠代升級。

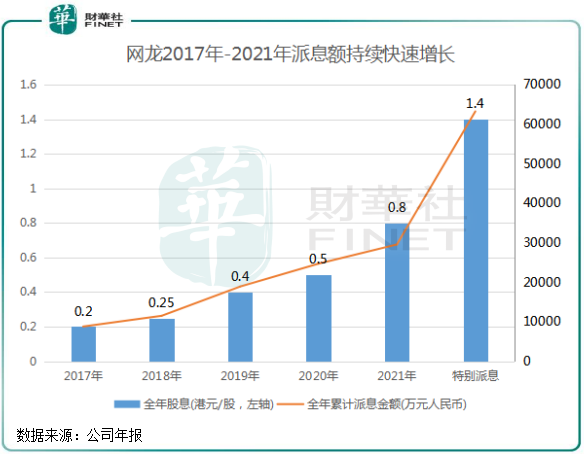

第二,可更好地履行公司關於提升股東價值的承諾。實際上,網龍在過去均有積極回饋廣大股東。過去五年,網龍累計斥資17億港元通過股票回購和持續性派息回饋股東。

在派發股息方面,網龍過去幾年來為股東帶來了豐厚的回報。在2021年,網龍派發的中期股息和末期股息累計達0.8港元/股,同比大幅增長60%。加上1.4港元/股的特别股息,網龍2021年度股息總額為2.23港元/股,派息率高達93.8%。

此外,網龍在去年8月抛出了總回購金額最高3億美元的三年股票回購計劃。至今,公司已回購1620萬股,總金額3800萬美元。

得益於多年研發技術的積澱,網龍的教育板塊核心產品不斷開疆拓土,營收增速再創新高,變現路徑逐步鋪開;遊戲板塊持續推陳出新,驅動業績穩健增長。「教育+遊戲」雙輪驅動的業務模式走得越來越清晰和穩健。

教育板塊:夯實龍頭地位,虧損大幅收窄

在公司遊戲業務多年的技術和經驗沉澱下,網龍自2014年開始切入市場龐大的教育市場,在教育信息化發展大勢下大放異彩。

值得留意的是,與市場上很多從事教育培訓業務的K12教育企業不同的是,網龍面對的是To B市場,即將旗下的技術、產品進行整合,打包形成軟硬件相結合完整的解決方案。通過與國内外地方政府、學校合作,幫助學校進行數字化升級,以激發學生學習熱情和提高教學效率。

通過將VR、AR、AI、3D、大數據等前沿科技與教育深度融合,公司的教育產品主要有普羅米休斯互動平板、面向全球教師和學生和家長的在線學習社區平台Edmodo,3D、VR擬真實驗操作教學平台虛擬實驗室,以及備授課一體化教學軟件101教育PPT等,產品組合豐富且智能化,可滿足師生多方位的需求。

從這方面看,網龍的教育業務並不會受到去年出台的「雙減」政策影響。相反,在疫情衝擊以及教育科技叠代升級的今天,「混合學習模式」逐漸成為全球教育市場的主流,為各國對提高教育質量和教學效率的殷切期望而「量身定做」,助力教育行業變革。

不難看出,全球互動平板、教學軟件等智能化硬件設備市場有望呈現爆發式發展態勢,為網龍帶來巨大的發展契機。

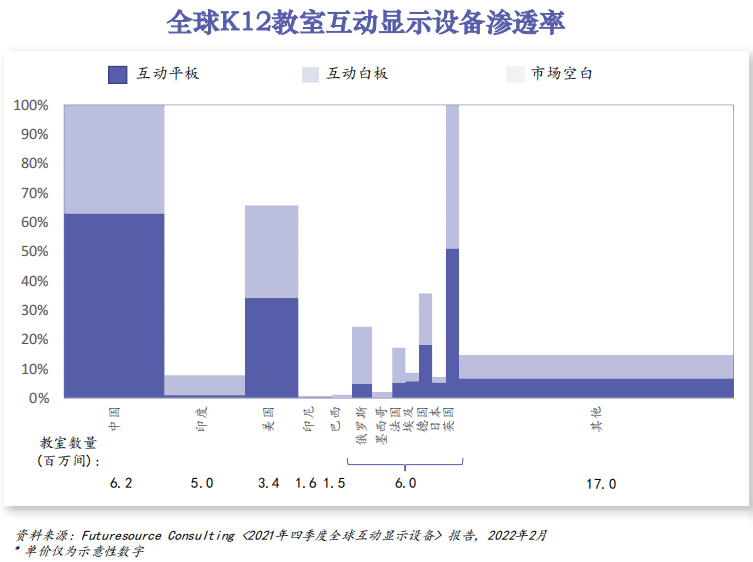

以教室互動顯示設備市場為例,根據Futuresource Consulting數據,在2021年四季度,全球K12教室互動顯示設備滲透率仍然較低,其中美國滲透率僅約30%,法國、日本、德國和俄羅斯等發達國家滲透率甚至不足20%。目前,全球K-12市場互動平板的教室滲透率為18%,預計將在2025年達到30%,增長十分可觀。

數據還顯示,全球有約4200萬間教室,但有約82%的教室尚未安裝互動平板設備。以每間教室互動顯示設備的採購金額單價約為2,000美元計算,那帶來的直接市場空間就高達690億美元左右。若再加上軟件、服務、内容等帶來的額外市場空間,這塊市場的規模將更為龐大。

得益於在數字教育市場的前瞻性佈局,網龍的教育產品和服務遍佈了國内外市場,得到政府、機構、學校和學生的贊美與肯定。

在全球混合學習需求的推動下,市場進入迅猛增長階段。Futuresource Consulting《2021年四季度全球互動顯示設備》 報告數據顯示,2021年互動平板設備市場增速創5年新高,達24.3%,而網龍子公司普羅米休斯作為市場領導者,增速超越市場,引領市場前行。年報顯示,普羅米休斯繼續保持了國際市場份額第一的領導者地位,在美國、法國、英國、德國和伊比利亞五個主要市場都取得了顯著的成績,市場份額均排名第一且在20%以上。

得益於公司產品組合和渠道合作夥伴的進一步優化,以及卓越的運營手段、優秀的團隊克服了供應鏈挑戰,普羅米休斯的互動平板平均單價同比增長5.6%,達到2,287美元,並維持了穩定的毛利率。

除了在主要發達國家取得顯著成績,網龍的教育業務通過國家級模式進一步覆蓋了埃及、泰國、加納等新興市場。其中,網龍近期在埃及斬獲大單,通過簽署確定的合同,網龍將為埃及K-12學校提供9.4萬台普羅米休斯互動平板,並在今年年實現Edmodo在埃及的大規模應用,預計將開啓商業化進程。

教育產品在國内外遍地開花,也驅動了網龍教育業務的迅猛增長。2021年,網龍的教育業務收入同比增長32.2%至32億元,創下近四年以來最高增速,經營性分類虧損同比縮窄28.4%。

值的一提的是,「教育+元宇宙」模式,有望颠覆未來學習場景,重構教育和學校形態,網龍在這方面亦有數年的積累和探索。就目前網龍的相關產品「虛擬實驗室」來看,其已經實現了中小學物理、生物、化學等教材内所有標準實驗的VR開發,學生們只需要通過佩戴VR設備即可深度參與體驗,這些都是網龍在VR、全息影像等前沿技術實力的集中體現。

網龍與中央電化教育館(中國教育部直屬事業單位)合作的虛擬實驗教學服務係統取得了良好進展,成功地完成了全國性試點,覆蓋31個省份7,000多所學校,為2022年的商業推廣奠定了基礎。雙方未來共同打造以虛擬現實、人工智能、大數據等新興技術為基礎的智慧教育新模式,探索教育信息化的發展邊界。

除此之外,網龍還中標了教育部的國家中小學智慧教育平台建設項目,該平台在雙減政策後、以及疫情下發揮重大作用。

遊戲版塊:核心遊戲熱度持續、新IP蓄勢待發

作為國内老牌的遊戲開發和運營商,網龍先後自主研發了包括《徵服》《魔域》《英魂之刃》《終焉誓約》等多款網遊及手遊精品,現今產品覆蓋英、法、西班牙、阿拉伯等11 種語言區域180多個國家的遊戲市場,市場地位持續提升。

網龍遊戲業務2021年的戰績可總結為:核心遊戲熱度持續旺盛,保持穩健增長;新遊戲儲備豐富,正處於蓄勢待發階段;出海十分順暢,為公司開辟了更寬敞的市場空間。

數據顯示,網龍包括《魔域》、《徵服》和《英魂之刃》等在内的核心遊戲在2021年依然保持了較高水平的月活躍用戶,實現了跨平台的均衡增長。

其中,核心旗艦IP《魔域》收入同比增長7.8%至32.56億元,實現七年的連續增長。而APA環比增長23%,魔域互通版DAU同比增長20%,展現出極強的生命力和較長的生命週期。此外,公司將推出的新遊戲《魔域手遊2》也會是未來另一收入驅動,該遊戲預計將於今年推出,有望進一步鞏固公司核心旗艦遊戲的競爭力。

二次元遊戲因具備美術風格、用戶包容性高和極易共情等特性,近年來受到廣大遊戲玩家的青睐,成為遊戲業的又一個增長極。在二次元遊戲市場上,網龍亦早有準備。於2021年12月,網龍推出了二次元遊戲《終焉誓約》,上線首月活躍用戶超過100萬,活躍付費用戶達到15.2萬,次留用戶超過55%,為大規模變現打下了堅實的基礎。今年下半年,網龍在東南亞市場推出《終焉誓約》的首個海外版本。

目前,多家知名海外發行商對《終焉誓約》表現合作意向,現階段商務合同正在簽訂中,有利於網龍把握潛力巨大的二次元市場。

遊戲作為元宇宙重要入口,網龍的遊戲元宇宙畫卷逐漸鋪開,有望帶動公司遊戲業務進入新時代。基於在VR/AR、全息投影、動作捕捉等技術方面的儲備,遊戲項目上的經驗和經營多年積累的產業資源,網龍掌握了當前元宇宙領域所需的技術,推動公司打響實現遊戲商業化應用的第一槍。

基於網龍的知名海外IP尼奧寵物,網龍開始策劃首款區塊鏈元宇宙遊戲,打造包羅萬象的Web 3.0尼奧寵物元宇宙。據悉,尼奧寵物是一款傳奇性的虛擬寵物遊戲,培育並啓發了超過1.5億玩家。網龍計劃於今年下半年發佈尼奧寵物元宇宙遊戲的封閉内測版本,該遊戲計劃通過免費遊戲、邊玩邊賺(Play-and-earn)模式吸引用戶。

出海方面,網龍在年内成功進一步拓展了海外市場,凸顯出公司遊戲產品的吸金能力之強悍。年内,公司的海外收入同比增長7.9%,其中《徵服》海外收入增長24%。

報告期内,網龍將《徵服》在埃及的成功運營模式復制並擴展到菲律賓、美國、加拿大和沙特阿拉伯市場,2022年計劃進一步拓展北美和中東、北非地區市場。公司國内註冊用戶超過2億的旗艦遊戲《英魂之刃》也蘊含著巨大的海外市場潛力,公司正加大力度為這款遊戲拓展巴基斯坦和越南等新的海外市場。同時,隨著《終焉誓約》等新遊戲陸續進軍海外市場,公司海外遊戲業務收入有望進一步增長。

總結:

2021年,網龍教育和遊戲兩大主營業務實現了高質量增長,帶動公司經營業績再上一台階。公司作為數字化教育市場的領導者,以互動平板為主的多樣化產品組合引領著行業變革,在需求旺盛的海内外市場不斷落地開花,為網龍未來引領教育市場變革創造無限的可能。

遊戲業務方面,憑借高質量的核心遊戲IP以及不斷新遊戲的持續擴充,用戶認可度持續提升,網龍的遊戲版塊保持穩健增長態勢。

目前,元宇宙的應用場景眾多,但市場普遍認為遊戲和教育將是最早一批受益於元宇宙風潮的行業。在遊戲和教育領域多年的技術儲備以及產業資源,為網龍開啓了一扇通往未來的大門,有望驅動公司走上發展的快車道。

然而,雖然有著優異的成績單以及廣闊的發展前景,但在資本市場上,網龍的投資價值較可比公司明顯低估。3月31日,港股網絡遊戲指數市盈率TTM為14.39倍,教育指數市盈率TTM為197.27倍,但網龍市盈率TTM僅為6.844倍,公司估值應有較大的修復潛力。

中信證券近日在研報中表示,考慮到新遊戲IP的推出以及海外市場的持續擴張,混合學習領域需求加速以及國家級教育項目的順利推廣,結合行業可比公司估值(視源股份18倍PE,鴻合科技12倍PE),中信證券給予網龍2022年12倍的PE,對應目標價為34港元,較4月1日收盤價有107.32%的提升空間。

關於網龍估值低,安信證券此前也表示,網龍股價調整主要原因是在於「雙減」政策的錯殺。我們都知道,網龍並非是一家提供K12教育培訓的企業,而是向國内教育市場推廣信息化產品,以提升教育效率和質量,有助於我國教育市場的升級和進一步發展。

因此,隨著網龍「教育+遊戲」雙輪驅動下的規模持續做大,公司將進入發展的快車道,其價值也有望得到重估。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享