在2021年之前的幾年時間里,和邦生物(603077.SH)是一家名不見經傳的化工企業,其所處的草甘膦和聯堿市場均處於慢增長區間。

進入2021年,和邦股份一改往年頹勢,全球範圍内面臨的「糧食安全」問題,以及光伏產業加速建設,將和邦生物推向了發展的戰略機遇期,和邦生物也因此成為資本市場上的香饽饽。

業績層面,和邦生物受益於旗下產品產銷兩旺,2021年和2022年一季度的成績單令人驚歎。

2021年,和邦生物營收和淨利潤分别實現87.56%及7284.27%的高速增長,其中淨利潤達到了30.23億的規模,相當於過去7年時間的利潤總和;今年一季度,和邦生物預計實現淨利潤10.1億元-11億元,同比飙升逾3倍,扣非淨利潤亦有超3倍的增長。

在行業高景氣度下,作為全球雙甘膦領域的一哥,國内草甘膦市場的龍頭,以及聯堿市場的地區一霸,和邦生物頗有「開張吃三年」之勢,成為行業最大的受益者之一。

資本市場也對和邦生物「用腳投票」,2021年以來,和邦生物股價累計漲幅達158%,期間曾一度突破2015年的最高點,創出歷史新高。

為不錯過此次發展良機,和邦生物趁熱打鐵,朝兩個方向著手展開佈局:依靠在上遊原料的優勢打進光伏產業,以求實現多條路走路的格局;在主業領域繼續鞏固市場地位,加大產品供給。

雙甘膦一哥大幅擴產,產能擴充4倍

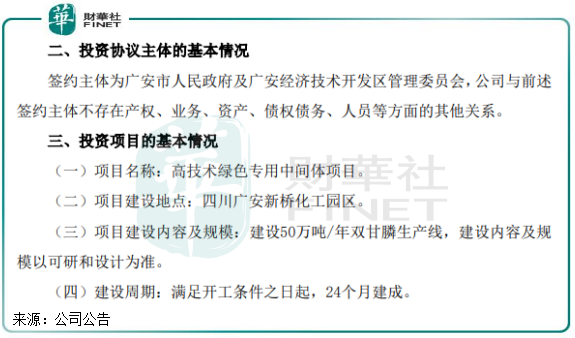

4月19日,就和邦生物發佈公告,擬投資125億元投資建設年產50萬噸雙甘膦生產線。

對於此次擴產所需資金,和邦生物稱資金來源為自籌及融資。鑒於和邦生物資產負債率較低,2021年僅為18.33%,融資能力較強,預計此次籌資不會對公司造成明顯的財務壓力。

建設週期方面,和邦生物預計該項目需2年時間建成。建成後,和邦生物的雙甘膦總產能將達到75萬噸/年,較目前15萬噸/年產能大幅增長4倍。屆時,和邦生物也將繼續穩坐全球雙甘膦市場第一寶座。

據悉,雙甘膦為草甘膦中間體,是全球第一大農藥單品,可通過一步氧化工藝即可產出草甘膦。所以和邦生物此次雙甘膦產能的擴張,可以理解為和邦生物在擴充草甘膦產能。

和邦生物不惜重金大幅擴產雙甘膦的背後,是雙甘膦和草甘膦市場迎來了一場週期紅利。

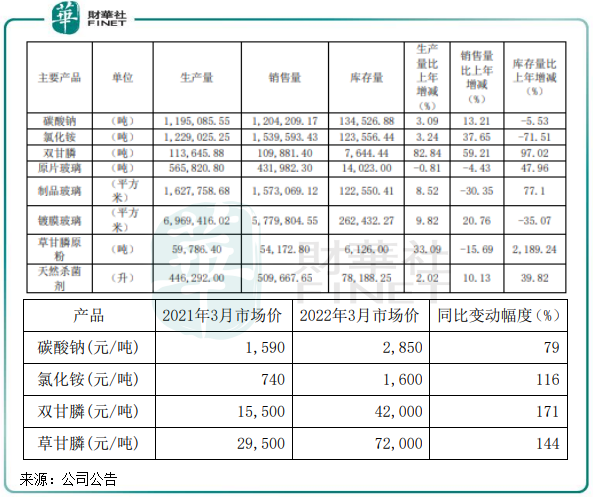

疫情衝擊下,全球將糧食安全擺在了重要位置,轉基因農作物在全球得到迅速推廣,帶動了草甘膦產品的量價齊升。Wind數據顯示,草甘膦(95%原藥)的價格由去年年初的2.85元/噸飙升至年底的8萬元/噸,漲幅高達180%。儘管今年以來草甘膦價格有所回調,但依然維持在6萬元/噸的歷史高位。

而雙甘膦為草甘膦中間體,市場價格走勢與草甘膦基本一致。

和邦生物的草甘膦和雙甘膦產品在此背景下產銷兩旺,產品售價亦同時飙升。在過去一年,公司該兩款產品的市場價均同比增長逾1倍。吃到了市場高景氣的甜頭,和邦生物自然不會錯過這場盛宴,提升草甘膦和雙甘膦的產銷能力,是攫取市場利潤最直接有效的方式。

另一方面,草甘膦市場的競爭格局也是和邦生物此次敢於大幅擴充產能的原因。近年來,草甘膦行業受供給側改革和環保政策影響,落後產能進一步出清,頭部企業市場份額持續提升,2021年行業CR5高達71.54%,這是給和邦生物搶灘市場的絕佳機遇。目前,興發集團(600141.SH)、和邦生物、新安股份(600596.SH)等草甘膦生產企業訂單充足,滿產滿銷。

涉足光伏業務和動力電池產業鏈,想象空間有多大?

和邦生物的野心,並不局限於化工和農業市場,近年來將目標投向了前進廣闊的新材料領域,該領域以光伏為主。

以下是和邦生物的三大佈局:

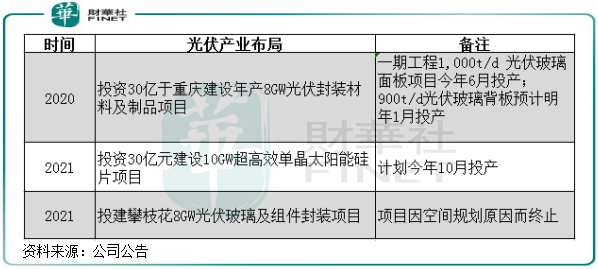

從目前的光伏項目佈局看,和邦生物同時切入了光伏玻璃、光伏封裝材料、光伏組件和矽片領域,幾乎囊括了光伏產業鏈中遊的所有品類,其野心不可謂不大。

和邦生物真正涉足光伏產業鏈領域是在2020年。當年,公司擬30億投資年產8GW的光伏封裝材料及製品項目,其中一期工程1,000t/d 光伏玻璃面板項目今年6月投產;900t/d光伏玻璃背板預計明年1月投產。

此外,在2021年,和邦生物分别擬投資30億建設10GW超高效單晶太陽能矽片項目,預計將在今年10月進入投產階段。而計劃另外投建的攀枝花8GW光伏玻璃及組件封裝項目因空間規劃原因而終止。

按照和邦生物的說法,其進入光伏市場並不是跨界,而是產業鏈的延伸。而從切入非化工和農業領域的時間軸看,和邦生物曾確實是依靠其在聯堿領域的基礎逐步擴展到下遊的浮法玻璃市場,有了玻璃製造的相關技術和經驗的沉積後開始進一步切入光伏玻璃市場。

實際上,早在2010年,和邦生物就開始進入了玻璃市場,主要生產特種玻璃,後來進一步延伸至智能玻璃和鍍膜玻璃等領域。可以說,在剝離生產和研發領域,和邦玻璃並不缺經驗和資源。

值得留意的是,和邦生物的傳統業務純堿(又稱「碳酸鈉」)可用於玻璃、鋰電池主要原料碳酸鋰、陶瓷釉等的生產。公司有110萬噸/年的純堿產能,在環保、成本、規模、產品質量等方面的能力處於行業前列,這為公司切入光伏玻璃市場打下了基礎。

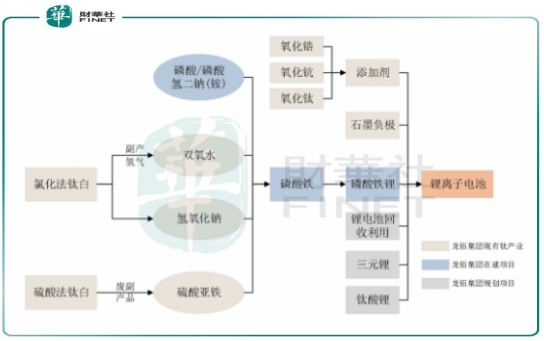

而在磷礦以及純堿等原料領域的佈局,是和邦生物能分食新能源汽車市場動力電池領域蛋糕的一大動力來源。

純堿方面,當前磷酸鐵鋰電池已取代三元電池成為汽車動力電池的主要產品,磷酸鐵鋰的工藝制作需要磷酸鐵和碳酸鋰。

而純堿在碳酸鋰的制備過程中必不可少,生產1公斤的碳酸鋰需要2公斤左右的純堿。國内新能源汽車市場爆發式增長以及風光等新能源調風係統對儲能電池的應用增加,帶動了上遊純堿的需求量。

根據公開信息顯示,2022年度,新投產的碳酸鋰項目約55萬噸,純堿新增需求達110萬噸以上,新增需求量已相當於和邦生物純堿年產能量。

和邦生物是西南地區最大的聯堿製造商,作為地區「諸侯」的和邦生物,汽車動力電池、光伏玻璃以及清潔能源市場的高增長,為和邦生物純堿業務增長帶來的確定性較強。

磷礦方面,生產磷酸鐵鋰電池,首先要有「磷」,磷源可與鋰源以及草酸亞鐵制作成磷酸鐵鋰,這是很多磷化工企業切入磷酸鐵鋰市場掘金的原因。

和邦生物雖不是磷化工企業,但其家中也有「礦」。公司旗下的馬邊煙峰磷礦和漢源劉家山磷礦,合計9091萬噸儲量的磷礦資源。

對於所擁有的磷礦以及上遊純堿等原料,和邦生物有無以「礦」佈局磷酸鐵鋰市場的野心?

就目前來看,和邦生物只是向做磷酸鐵鋰市場上遊原料的供應商,還未有計劃佈局磷酸鐵鋰業務,對磷酸鐵鋰電池材料也沒有野心。在投資者問答中,公司表示:公司馬邊磷礦以及劉家山磷礦項目主要是礦產資源開採。其還表示:磷礦和黃磷以當前的市場狀態來衡量,基本上屬於賣方市場。

和邦生物的言外之意是,在農業、化工和光伏產業精耕細作才是其當前的目標。在汽車動力電池領域做一名原料供應商,從中分一杯羹足矣。隨著未來公司在化工、農業和光伏領域鞏固好了三條腿走路的格局,和邦生物是否會做下一個動力電池「概念股」?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享