近年來,隨著全球各國環保政策持續推出及落地,新能源產業發展迎來了高速增長,新能源汽車、稀土永磁電機、風電機等細分賽道迎來前所未有的增量機遇。

在此背景之下,作為新能源汽車、風電、家電、消費電子等領域重要的磁性材料,钕鐵硼行業景氣度不斷提升,產能更是實現雙位數增長。

以金力永磁(300748.SZ)(06680.HK)、大地熊(688077.SH)、寧波韻升(600366.SH)、中科三環(000970.SZ)、正海磁材(300224.SZ)、英洛華(000795.SZ)、橫店東磁(002056.SZ)等高性能钕鐵硼磁性材料供應商,產能及業績不斷創新高。尤其是「黑天鵝」事件頻發的2022年一季度,大地熊和中科三環業績依舊「盈喜」不斷。

「雙碳」之下,永磁企業業績集體爆發

2021年,隨著内地市場「雙碳」政策的推動,以及新能源汽車、風電等賽道高景氣的拉動,高性能稀土永磁材料行業迎來量價齊升的時刻,進而帶動了相關稀土永磁材料企業經營業績實現高增長。

據財華社統計,截至2022年4月19日,A股稀土永磁材料板塊中已有9家主要永磁材料生產商披露了2021年完整財報。

這9家企業中,2021年營收及淨利潤均取得不同程度的增長。截至2021年12月31日,這9家永磁材料生產商2021年營收及淨利潤平均值分别為42.3億元和3.78億元,同比增速分别為61%和105.2%,中值分别為55.5%和92%。

在這9家企業中,營收同比增速最高的是「黑馬」大地熊。2021年大地熊營收同比增長為111.54%,是唯一一家營收實現倍增的企業。

按照淨利潤增速排序,同比增速最高的是頭部企業中科三環,其次是寧波韻升、大地熊和正海磁材。據wind數據顯示,中科三環、寧波韻升、大地熊和正海磁材2021年淨利潤分别同比增長204.5%、198%、192%及100.2%。

值得注意的是,根據大地熊和中科三環披露的2022年一季度業績快報顯示,稀土永磁材料景氣度或維持提升的態勢。

4月15日,中科三環發佈2021年一季度業績預告稱,預計2022年1-3月歸屬淨利潤盈利1.4億元至1.9億元,同比上年增長177.93%至277.2%。

對於2022年一季度業績的增長,中科三環表示,主要是通過加大市場開拓力度,產品訂單同比有所增長;通過加強原材料集中採購,成本控制優勢顯現;公司產品價格同比亦有所提高;公司的管理水平和運營效率進一步提升,從而導致公司2022年第一季度歸屬於上市公司股東的淨利潤較上年同期增長較多。

4月18日,大地熊發佈2022年一季報業績快報稱,2022年1-3月,公司實現營業收入4.74億元,同比增長60.81%,歸屬於上市公司股東的淨利潤為5231.43萬元,同比增長73.57%。

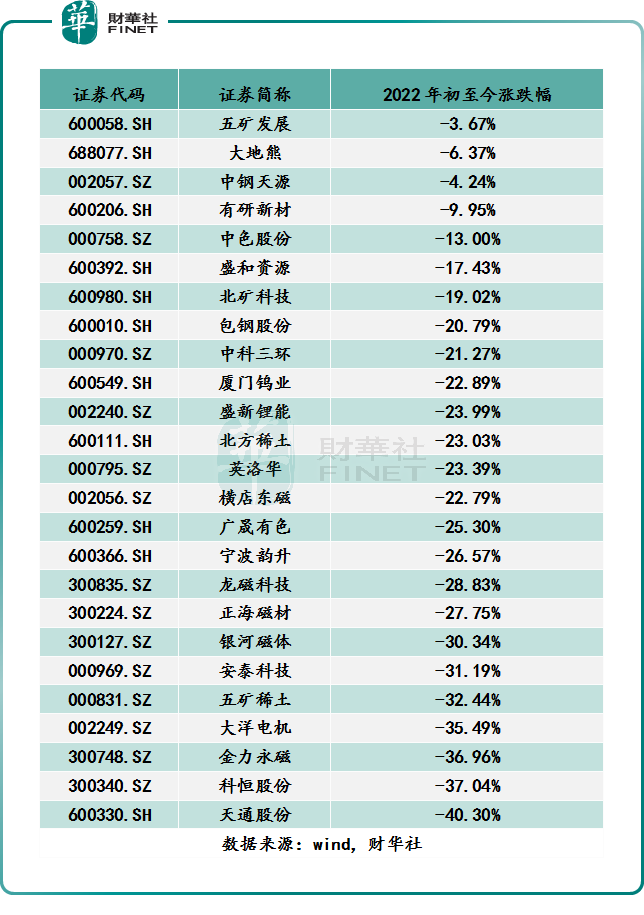

稀土永磁指數卻背道而馳,跌幅已超20%

在稀土永磁材料高景氣的態勢之下,二級市場稀土永磁指數卻是反其道而行之,指數走勢弱於大市。尤其是,步入2022年以來,稀土永磁指數和在過去一年取得亮眼業績表現的中科三環、金力永磁、正海磁材等個股,整體表現只能用「跌跌不休」來形容。

據Wind數據顯示,截至2022年4月19日收盤,年初至今稀土永磁指數跌幅為24%,而同期滬深300指數漲跌幅為16.3%。

在25家稀土永磁材料概念股中,跌幅超過20%的企業多達18家。橫店東磁、寧波韻升、正海磁材、銀河磁體等頭部企業均位列其中。

至於稀土永磁材料生產商持續交出亮眼業績表現之後,股價表現卻是跌跌不休之因,或許是受以下幾點因素影響。

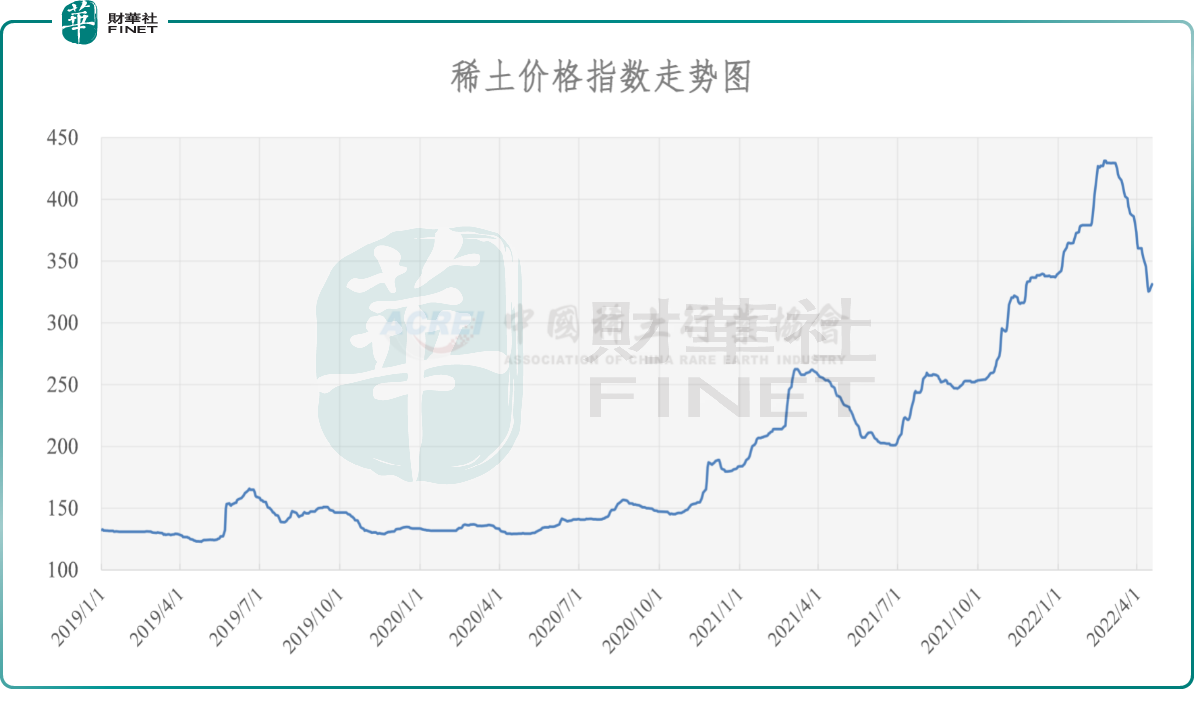

稀土價格方面,經歷前期一波大漲之後,2022年3月份以來,隨著高層約談工作進行、下遊對後市信心不足等因素影響,稀土價格、镨钕係產品價格出現了較大的回落。其中3月份單月,稀土價格整體指數跌幅為10.07%;氧化镨價格下跌9.27%;氧化钕價格下跌13.29%;金屬钕價格下跌9.46%;氧化镨钕價格下降9.91%;镨钕混合金屬價格下跌11.14%。值得注意的是,4月份以來,稀土價格指數及部分稀土主要產品跌勢並未有好轉。

需要注意的是,雖然3月份以來稀土價格及相關產品價格回調幅度較大,但是大部分產品價格指數回調到去年10份或年前的水平,較去年同期仍有較高的振幅,而且當前稀土價格和相關產品的價格,依舊處於歷史較高位置。這或許也是稀土材料等生產企業2022年一季度業績能繼續保持高增長原因之一吧。

縱然稀土價格及相關產品價格維持歷史較高位置,但是由於回調幅度過大及過快,市場對稀土相關板塊的投資情緒明顯受到影響,持謹慎態度的投資者明顯增多,進而也影響了永磁企業短期投資情緒。

市場投資情緒方面,目前,市場對稀土產業鏈投資情緒趨於理性,除了受稀土價格及相關產品價格走弱產生的影響外,外部因素持續擾動也是重要的影響因素。

2022年一季度,漂亮國貨幣政策、地緣政治等情緒的擾動,疊加香港、深圳、上海、廣州等城市及地區對新冠肺炎疫情防疫工作收緊等因素影響,A、H股兩市避險情緒明顯加大,擁有良好發展前景且高估值的半導體、稀土永磁等板塊回調幅度明顯大於其他板塊,反而低估值的公共股和地產股卻受到資金青睐,年内有不小反彈。

在過去經歷一輪又一輪股價大漲,包括金力永磁、寧波韻升、中科三環及大地熊在内的永磁企業,存在一定的估值「泡沫」。在投資情緒偏弱的情況,即便有業績傍身,也很難能走出獨立行情。

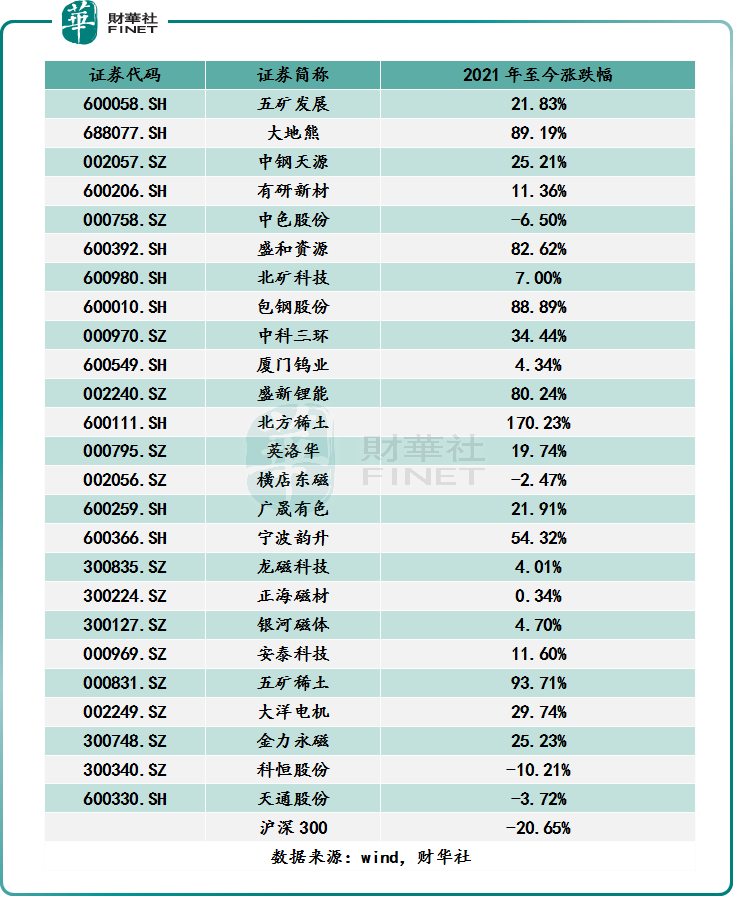

雖然短期内稀土永磁指數及相關個股出現了超跌,但是若將投資回報周期拉長至2021年初,稀土永磁概念股整體表現還是優於大市(如下圖所示)。這或許正如部分投資者所述「漲多了,回調些是正常」。

磁材產能方面,隨著高性能钕鐵硼磁材需求不斷提升,頭部永磁企業開啓了瘋狂的產能擴張計劃,而2022年正是钕鐵硼產能釋放的一年,市場部分投資者擔心隨著產能釋放,行業競爭或趨於加劇,對後市持謹慎或觀望的態度。

據了解,金力永磁8000噸高性能磁材項目已於去年底投產,今年二季度預計達到滿產狀態。正海磁材於江蘇南通投資30億元建設1.8萬噸高性能磁材生產基地,計劃2022、2023年分别新增6000噸產能。中科三環計劃在2022年擴產1萬噸燒結钕鐵硼產能。2022年2月份,寧波韻升公告募投10.8億元用於包頭韻升年產1.5萬噸高性能稀土磁材項目。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享