4月19日,鋰電負極龍頭杉杉股份公告,擬對控股子公司上海杉杉鋰電增資30.5億元,並引入問鼎投資、比亞迪、寧德新能源、昆侖資本四位戰略投資人。

本次戰略投資可謂是聚焦了鋰電上下遊的明星企業,陣容堪稱豪華。消息一出,便引發市場熱議。

4月20日,杉杉股份高開4.89%,後震蕩回落,收盤漲0.88%,報收25.16元/股,目前公司市值539.2億元。

深度綁定寧德時代、比亞迪

本次戰略投資,問鼎投資(寧德時代全資子公司)出資3億元,比亞迪出資1.5億元,寧德新能源出資1億元,昆侖資本出資1億元。此外,杉杉股份全資子公司寧波杉杉,擬24億元增資杉杉科技。

上述全部交易完成後,杉杉科技合計獲30.5億元增資,新增注冊資本合計3.05億元。其中杉杉股份對杉杉科技的股權比例由原來的89.99%變更為 87.08%,杉杉科技仍為其控股子公司。

引入戰投,本質是為了深度綁定上下遊優質供應商/客戶,協同發展,互利共赢。

一方面,杉杉股份確立了與下遊電池龍頭企業寧德時代的深度合作,增進了與大客戶比亞迪、ATL的合作關係。另一方面昆侖資本屬於中國石油集團旗下,2021年3月公司與中國石油錦州石化公司簽署協議,雙方在針狀焦、石油焦、煅後焦等領域展開全方位合作,此次戰略投資有望進一步深化合作,保證公司原材料的供應穩定性。

對戰投對象而言,意圖也很明顯。比亞迪日前宣佈,自3月起停止燃油汽車的整車生產。與此同時,公司發佈的數據顯示,3月公司新能源汽車產銷量均突破10萬輛。

比亞迪表示,未來在汽車板塊將專注於純電動和插電式混合動力汽車業務。這意味著,對鋰電材料的需求將增加。

市場研究機構SNE Research的報告顯示,1-2月,全球純電動車電池使用量53.5GWh,寧德時代市佔率繼續排名第一,其電池使用量和市場份額分别為18.4GWh和34.4%。

鋰電負極產銷兩旺

國内外新能源汽車滲透率仍呈快速提升大趨勢,疊加消費電子受物聯網、智能家居拉動,負極材料需求高增。

東吳證券研報稱,預計2022年全球負極材料需求為62.1萬噸,同比增54%,其中國内需求38.3萬噸(考慮損耗)。遠期來看,預計2025年全球負極需求可達161.3萬噸,三年復合增速達37.5%。

行業的景氣度,自然反映到公司業績層面。

公開資料顯示,杉杉股份披露2021年年報,實現營業收入206.99億元,同比增長151.94%;實現歸母淨利潤33.4億元,同比暴增2320%。

其中,上海杉杉鋰電營業收入41.81億元,歸母淨利潤6.01億元(約佔總淨利的18%),同比增幅分别為64.6%和1821.6%。

杉杉股份表示,負極材料供不應求,公司正通過技改、擴產等手段提高產能。

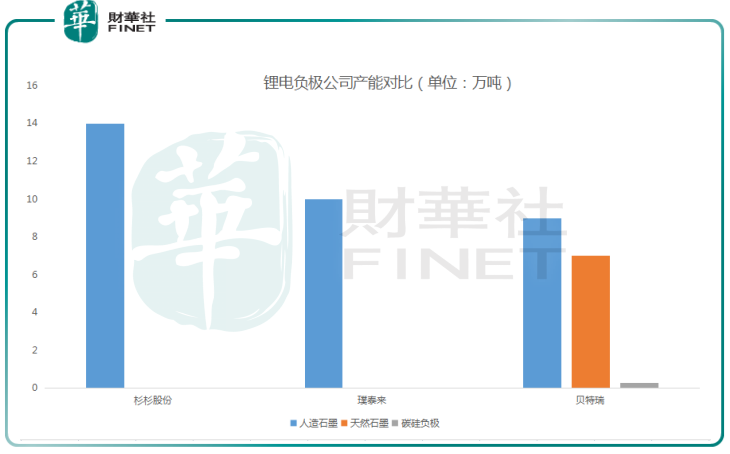

2021年,杉杉股份負極合計產能17萬噸,有效產能14萬噸,負極產量市佔率為15%,僅次於貝特瑞的25%,維持行業龍二地位。

筆者梳理了2021年份的鋰電負極產能對比,可以看出杉杉股份專注人造石墨,而貝特瑞天然石墨的優勢較大。

目前杉杉股份正加速擴產中,公司已啓動包頭二期(6萬噸)和四川眉山(20萬噸)負極項目建設工作。券商預計公司2022年負極有效產能達20萬噸,2023年升至32萬噸。同時,在石墨化供需持續偏緊下,單噸淨利潤仍有上漲空間。

此外,杉杉股份亦發力矽基負極,已具備配套年產千噸級矽碳負極產線能力。

作為新一代負極材料,矽基負極使得電池實現更高的能量密度,自特斯拉4680大圓柱電池率先採用矽基負極,目前國内寧德時代、比亞迪、億緯鋰能等均正在加緊矽碳負極體係的研發和試生產,積極推進產線佈局。天風證券研報表示,全球矽基負極市場空間2025年有望超300億元,21-25年復合增速135%。

多元化佈局

杉杉股份原本是做服裝生意出身,1999-2004 年公司謀求戰略轉型,非常前瞻性的佈局了新能源產業,可見管理層眼光。

不過和其他公司「單押賽道」不同,杉杉股份是國内唯一佈局正極、負極和電解液的鋰電材料產商,多元化佈局以抵禦風險。

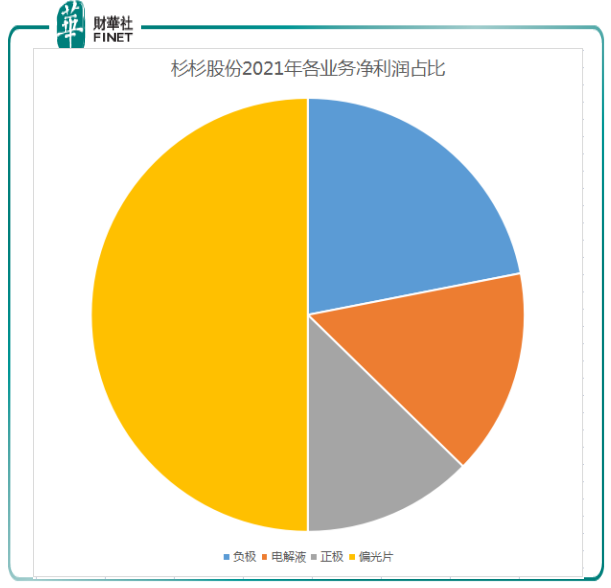

分類看,2021年度,杉杉股份的鋰電池負極材料、電解液、正極材料分别實現淨利潤5.25億元、3.68億元、3.04億元。同時,期内新增偏光片業務並表帶來較大業績貢獻,實現淨利潤11.97億元。

偏光片業務具有較高的行業壁壘,且市場集中度高,全球市場主要份額被杉金光電、日東電工、住友化學、三星SDI等幾家企業所佔據。去年杉杉股份偏光片生產份額約為24%,排名全球第一。

值得一提的是,為專注於主營業務,杉杉股份計劃剝離正極材料、電解液以及其他非核心業務。

2021年8月31日,杉杉股份向巴斯夫(BASF)轉讓正極業務子公司杉杉能源19.64%的股權並完成股權交割。巴斯夫還將向其他小股東購買所持杉杉能源合計約31.36%的股權。

上述交易完成後,巴斯夫持有杉杉能源51%的股權,甬湘投資持有其49%的股權。這意味著,杉杉股份將不再對其實施控制。

2021年,電解液業務的毛利率高達47.55%,並為杉杉股份貢獻了11%的淨利潤。這主要受益於六氟磷酸鋰價格上漲以及該公司自備部分六氟磷酸鋰產能。根據此前杉杉股份的調研紀要,公司將剝離電解液業務,預計今年將加快剝離。

可以預期的是,未來杉杉股份可能會收縮戰線,更加專注於鋰電負極和偏光片業務,集中優勢兵力打「殲滅戰」。

結語——

杉杉股份是國内鋰電負極的佼佼者,截至目前,公司已積累 ATL、寧德時代、比亞迪、LG 化學、億緯鋰能、國軒高科、力神、蜂巢能源等行業優質客戶。

此番戰略投資,拉上寧德時代和比亞迪的入局,公司的供應鏈地位有望更進一步。

受市場影響,杉杉股份股價自去年10月歷史高點迄今,累計最大跌幅已超40%,當前動態市盈率為16.14倍。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享