近期,隨著版署發放新一批遊戲版號,讓業内對元宇宙在遊戲、娛樂、社交等領域的商業化前景更加堅定。而隨著博鳌亞洲論壇在4月20日的開幕,元宇宙又再度引起筆者關注。根據官網提供的會議日程來看,「‘元宇宙’離我們有多遠?」將作為4月22日最後一天壓軸登場的會議主題(見下圖)。屆時,元宇宙或將再次成為市場熱議的焦點。

作為國内遊戲龍頭之一的A股上市公司三七互娛,近日在元宇宙方面也有了大動作。

據三七互娛公司公告(《關於公司與廣州智度宇宙技術有限公司和智度科技股份有限公司簽署戰略合作框架協議書的公告》)以及智度股份同步發出的相關公告:

近日,公司全資子公司廣州三七互娛科技有限公司(以下簡稱「廣州三七」)與廣州智度宇宙技術有限公司(下稱「智度宇宙」)和智度科技股份有限公司(下稱「智度股份」)共同簽署了《戰略合作框架協議書》。

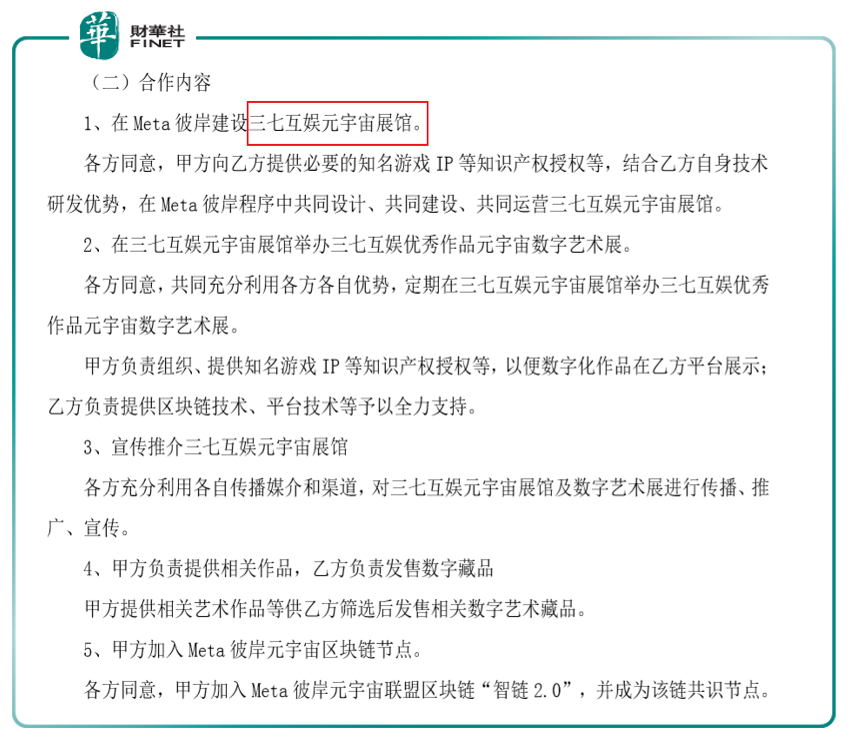

各方本著「優勢互補、合作共赢」的原則,充分發揮廣州三七的知名遊戲IP、工藝美術、遊戲模型等資源優勢,以及智度宇宙、智度股份的科技、創新、營銷及生態資源優勢,共同推動新一代元宇宙技術與遊戲經濟深度融合,在Meta彼岸落地「互聯網+」行動計劃,打造全國領先的三七互娛元宇宙展館。

簡單來說,就是三七互娛與智度股份、智度宇宙在元宇宙方面展開合作。三方將充分利用各自在研發技術、人工智能、區塊鏈等方面的技術優勢、場景優勢及產業優勢,共同推動新一代元宇宙技術與遊戲經濟的深度融合。

兩者各自有何優勢,如何互補?

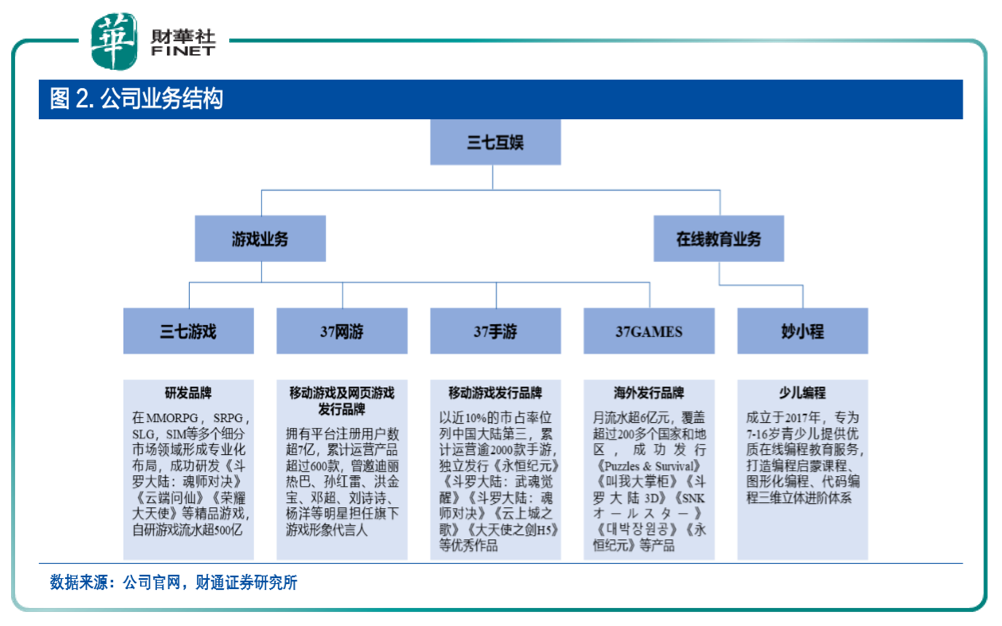

根據三七互娛的公告,公司主要業務廣泛的涵蓋了遊戲等業務板塊,擁有知名的遊戲研發品牌三七遊戲,專業的遊戲運營品牌37手遊、37GAMES以及37網遊。同時,三七互娛積極佈局影視、音樂、藝人經紀、動漫、泛文娛媒體、元宇宙、文化健康、社交、新消費等文娛領域。

而智度股份在今年公告成立了「元宇宙」合資公司「廣州智度宇宙技術有限公司」。根據公告,廣州智度宇宙技術有限公司,係智度股份與國光電器等共同投資設立的元宇宙公司。筆者此前也有報道,詳見文章《成立元宇宙合資公司,智度股份有哪些看點?》。

其中,「Meta彼岸」是該合資公司智度宇宙重點打造的元宇宙相關項目,是智度宇宙研發的元宇宙藝術社區。公告稱:

智度宇宙主要從事數字藝術元宇宙社區的研發運營,通過VR、AR、MR、區塊鏈、雲計算、人工智能等技術推出國内首個藝術元宇宙社區「Meta彼岸」。「Meta彼岸」將藝術品上鏈後發售成相應的數字藏品,用戶可以通過購買以及盲盒的形式獲得這種獨一無二的數字收藏品。

而本次合作的内容,以三七互娛發佈的合作公告來看,三七互娛將在Meta彼岸内,落地「互聯網+」行動計劃,建設三七互娛元宇宙展館並以此開展一係列活動。(見下圖)

元宇宙自去年受關注開始,國内政策也在跟進中,離目前最近的就是4月廣州發佈「元宇宙10條」,助推元宇宙產業快速發展。摩根士丹利發文預測,中國「元宇宙」市場的潛在總規模將高達52萬億元,約8萬億美元。國内產業界、投資機構也紛紛啓動元宇宙賽道的佈局,大量企業申請注冊元宇宙相關商標,以求能在未來獲得一席之地。據啓信寶數據顯示,2021年AR/VR產業共發生340起融資事件,投資金額高達556億元,同比飙升128%。筆者從去年開始就寫過一係列的元宇宙分析文章,這里不再贅述。

我們回歸公司的業績和業務方面。

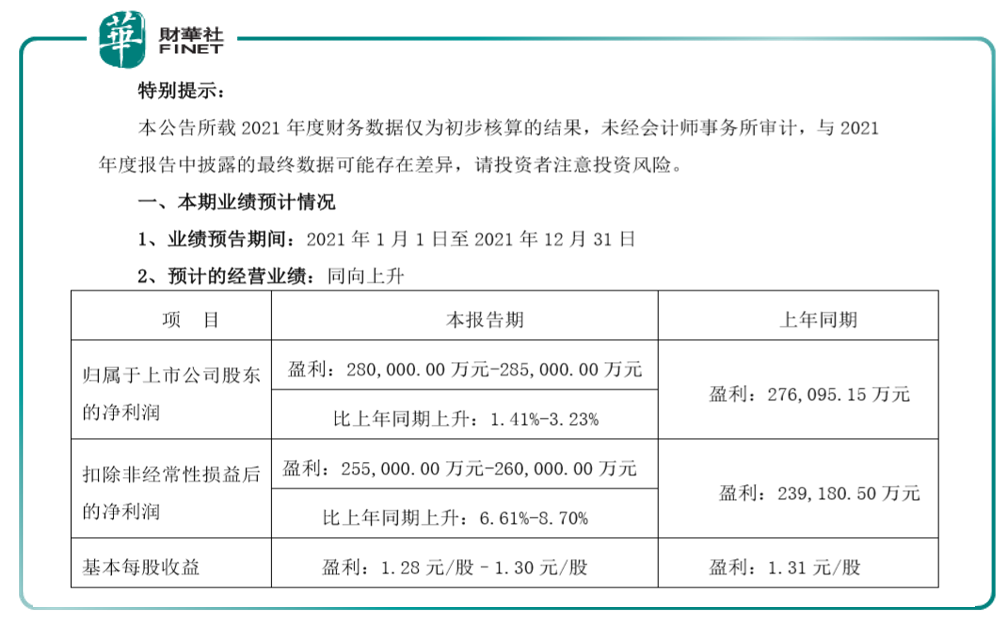

目前三七互娛尚未發佈2021年的年報,但已發佈業績預告。

根據業績預告,2021年歸屬於上市公司股東的淨利潤同比增長1.41%-3.23%,扣除非經常性損益後的淨利潤同比增長6.61%-8.70%。

公司稱,報告期内,公司新上線的《鬥羅大陸:魂師對決》《榮耀大天使》《絕世仙王》《鬥羅大陸:武魂覺醒》,以及全球發行的《Puzzles&Survival》《叫我大掌櫃》《雲上城之歌》等多款遊戲表現優秀,公司預計歸屬於上市公司股東的淨利潤為28億元至28.50億元,扣除非經常性損益後的淨利潤25.50億元-26億元。

在去年下半年國内遊戲版號發行暫緩的情況下,公司「拓寬了公司多元遊戲品類,進一步取得了出海市場的突破」。

在業績預告公佈後的機構調研會議上,公司稱「海外業務取得較亮眼表現的核心原因是我們的團隊始終堅持海外大市場和大品類戰略,堅持走精品化路線,做長周期的產品,把底層基礎打得比較牢。」

在海外取得的成績方面,根據上述機構調研會議紀要,公司表示:

如「三消+SLG」融合玩法的《Puzzles&Survival》成功躋身SensorTower統計的2021年全球手遊收入增長榜第4名;異世界冒險題材MMORPG手遊《雲上城之歌》上線韓國市場後,成功進入韓國地區暢銷榜Top5,同時躋身國產手遊海外收入榜Top25。

對於2022年的業務計劃,公司稱:

公司會繼續延續「精品化、多元化、全球化」戰略,海外市場進一步多元化佈局重點品類,深耕重點市場,進一步拓寬遊戲品類,提升市場份額;公司將通過自研和代理產品不斷拓展國内遊戲品類,保持公司在各經營品類上的競爭優勢,在推廣策略上會不斷地叠代創新;同時不斷提高自研水平,打磨產品品質,在優化存量產品生命力的同時為玩家提供更多精品遊戲,保持高質量穩健發展。

對於三七互娛的海外業務,浙商證券在近日研報中表示:公司海外發行業務已樹立較高壁壘,且被市場低估,海外業務將保持高增。

該機構認為:全球發行的壁壘遠高於國内發行。理由如下。

第一,大多數公司無法建立完整的海外發行團隊,尤其對於小語種市場,ROI過低。譬如泰國手遊市場,一年僅5億美元規模,如果自建發行團隊覆蓋泰國市場,往往不能回本。只有手握大量遊戲的發行商,才能取得正收益。而公司目前海外發行業務已覆蓋超過200個國家,已建立的較為完整的海外發行團隊。

第二,具備全球發行能力的公司,在上遊項目競爭上,將遠強於只具備特定區域發行能力的公司。在本輪版號收緊之前,遊戲公司立項之時,主要還是針對國内市場,海外市場的收益只是錦上添花。但在監管之後,遊戲公司立項之初,就瞄準全球市場,這時候,擁有全球發行能力的公司,在項目競爭上將遠強於只具備特定區域發行能力的公司,因為遊戲研發商也希望一站式解決全球發行問題。

三七互娛已具備高壁壘的全球發行能力,例如,公司海外大作《Puzzles&Survival》已經進入北美、歐洲、澳洲、中東、日本等多個市場的iOS暢銷榜前100。

綜上所述,全球發行能力推動公司形成了「強發行-好項目-更強發行」的正循環,《Puzzles&Survival》的成功有望延續。

而機構的上述邏輯,筆者找了一些數據,用來說明海外遊戲市場的快速增長情況。

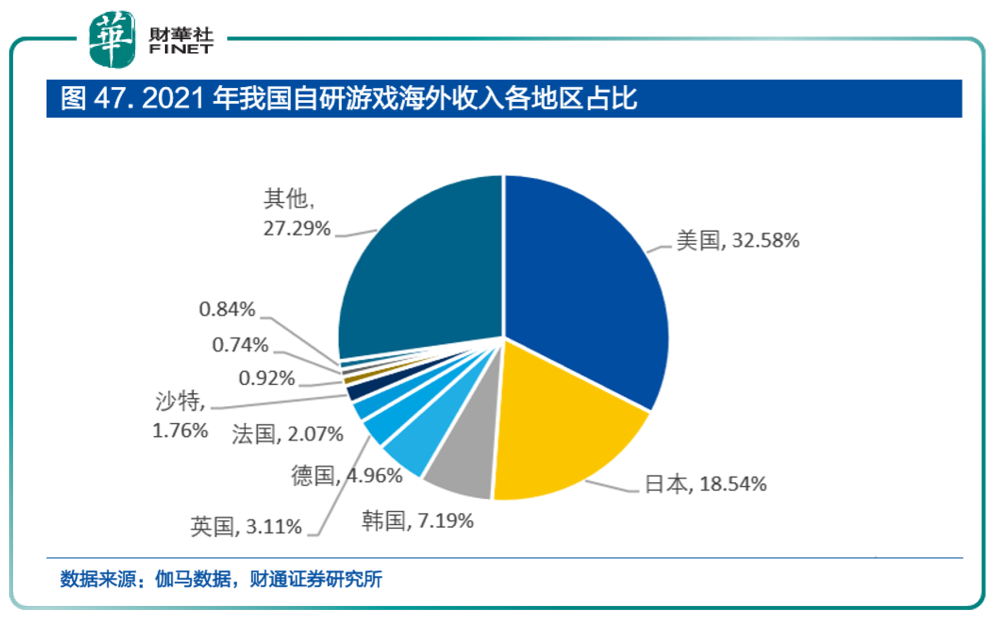

根據《2021年中國遊戲產業報告》,2021年中國出海手遊在海外市場的收入達180.13億美元,且仍處於增長態勢,在多個熱門手遊國家市場中,中國手遊在暢銷榜及下載榜中出現的頻率也越來越高。

在海外市場中,美日韓成為主要目標。2021年,美、日、韓國市場貢獻了主要的出海遊戲收入,佔比分别為32.58%/18.54%/7.19%。(見下圖)

而海外市場的前景似乎也很廣闊。據遊戲數據分析機構Newzoo預測,2024年全球遊戲市場規模將達2187億美元,2021-2024年CAGR(復合年均增長率)為7.55%。2024年全球玩家數量將超33億人。全球遊戲市場玩家ARPU(收入與活躍用戶的比值)將維持上升趨勢。

三七互娛或許正是看到了海外市場的高速增長及發展潛力,其曾在2021年中報中提到,將進一步發揮海外市場的先發優勢,依靠強大的遊戲研發能力以及本地化營銷能力,不斷擴大海外業務規模。如今從2021年的業績預告及公佈的調研會議紀要内容來看,公司也確實在海外業務上取得了一定的成績(見上文)。

機構看法上,根據Choice數據,3月至今(近兩月)有4家機構給予三七互娛評級,3家評買入,1家評增持。與前次評級相比,浙商證券與財通證券為首次給予三七互娛評級。(見下表「評級調整」項目)

不知這次三七互娛與智度股份在元宇宙上的合作,能否再次助推公司業績呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享