中國銀保監會的數據顯示,2019年至2021年間全國原保險保費收入由4.26萬億元(單位人民幣,下同),增至4.49萬億,年復合增長率為2.61%。

已向港交所遞交上市申請的陽光保險集團,增長表現遠超同業平均水平。據招股書數據,2019年至2021年間陽光保險原保險保費收入年復合增長率達到7.59%,其中人身險業務的原保險保費收入年復合增幅更高達12.43%,遠超全國人身險平均水平3.54%,以及中國人壽(02628.HK)的4.44%。

陽光保險業績增速表現突出,主要得益於其全面且均衡的保險業務,卓越的創新能力與技術實力,以及其豐富的保險產業鏈生態圈,能夠圍繞多場景服務客戶。其獨特的競爭優勢助力陽光保險市場份額不斷提升,根據銀保監會的數據,以原保險保費收入計,陽光財險的2020年市場份額為2.7%,在國内87家財險公司中排名第7位;陽光人壽的市場份額由2018年的0.38%提升至2020年的1.7%,在全國91家人身險公司中排名第12位。

陽光保險成立3年内即完成集團化組建;其中陽光財險成立不到2年即實現盈利,陽光人壽成立6年即實現盈利,並雙雙保持持續盈利,足證其發展的速度和質量。

中國保險市場增長潛力大

Sigma報告顯示,2020年中國内地的人均名義GDP增幅達到2.0%,而全球平均水平僅為-3.7%。經濟增長和財富的累積,將推動人們對於保險和理財服務的需求。

然而,與經濟和財富的高增長相對應的,卻是偏低的保險滲透率。

Sigma報告顯示,中國保險市場的保險深度和保險密度遠低於全球平均水平。2020年,中國的壽險深度為2.4%,較全球壽險深度低0.9%,而中國的壽險密度為人均241美元,較全球壽險密度低33.1%;非壽險深度為2.1%,較全球非壽險深度低2.0%,而非壽險密度為人均214美元,較全球非壽險密度低52.3%。

這反映中國保險業仍處於發展初期,具有巨大的增長潛力。

由於中國經濟增長速度在全球處於前列,隨著經濟的增長,財富的累積,對保險和理財意識的增強,城市化進程的加快,加上監管的不斷完善利於行業健康發展,在可預見的將來,保險需求將大幅上升。當前滲透率不足意味著中國的保險業還有巨大的可提升空間,這對於發展迅速的陽光保險來說無疑是很大的機遇。

陽光保險的優勢

陽光保險通過陽光人壽經營壽險和健康險業務,提供人壽保險、健康保險和意外保險等大約130種產品;另一方面,該集團通過陽光財險經營財產險業務,提供涵蓋機動車輛險、意外傷害和短期健康險、保證險、責任險、農業險和企業財產險等超過4000種財產險產品;此外,通過陽光資管對保險資金進行運用管理。

保險收入增速高於同行水平:儘管與平安、國壽、太保、人保等大型保險企業相比,陽光保險還很「年輕」,增長卻十分強勁,大有後浪居上之勢。

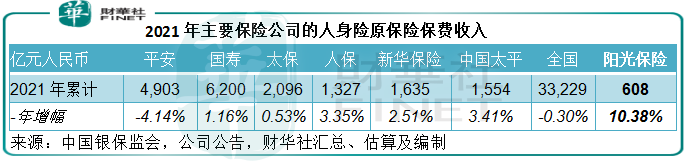

就人身險而言,按原保險保費收入計,陽光保險的2021年同比增幅高達10.38%,遠超平安、國壽、太保、中國人保、新華保險(01336.HK)、中國太平(00966.HK)的-4.14%、1.16%、0.53%、3.53%、2.51%和3.41%,見下表。

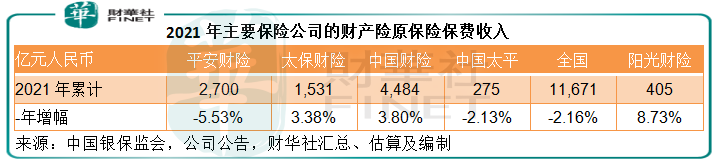

財產險方面,陽光財險的2021年原保險保費收入同比增幅達到8.73%,遠勝最大財險公司中國財險(02328.HK)的3.80%,優於平安財險的-5.53%和太保財險的3.38%。

在原保險保費收入強勁增長的帶動下,陽光保險2021年一年新業務價值同比增長4.3%,至30.15億元,增幅也高於其他上市内險股。

這反映出陽光保險的業務增長優勢,以及優秀的品牌形象,得到了市場的認可。

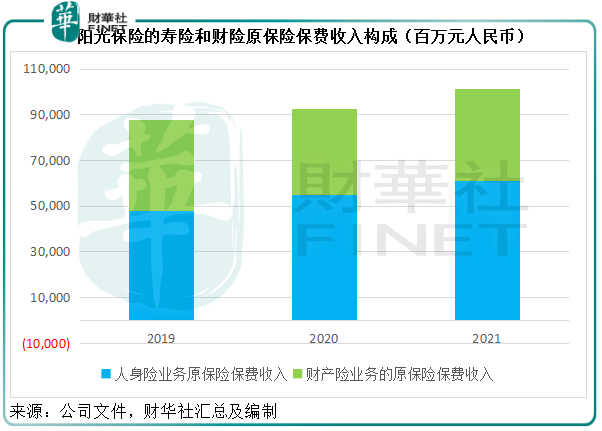

壽險和財險均衡發展:與大部分險企聚焦於壽險或偏向於財險不同,陽光保險的人身險及財產險業務均實現均衡快速發展。

見下圖,2021年人身險業務原保險保費收入同比增長10.38%,至608.26億元,佔總保費收入的59.8%;財產險業務總保費收入同比增長8.73%,至405.45億元,佔總保費收入的40.2%,反映其管理和運營能力具有競爭力。

渠道來源多樣化:

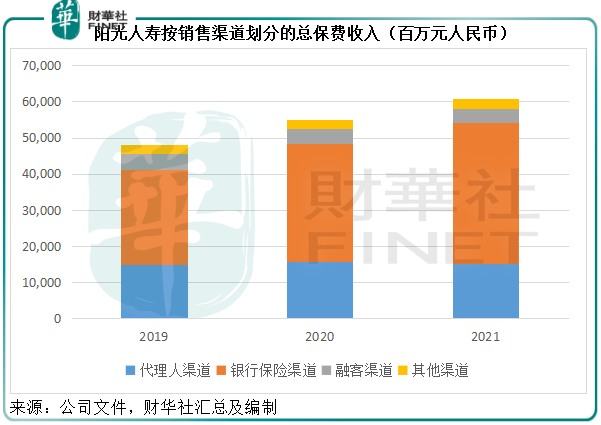

在壽險業務方面,與平安、國壽和太保主要依賴於代理人銷售保險不同,陽光人壽的渠道更為均衡,見下圖,銀保渠道發展也較為突出。此外,陽光人壽的網銷保費收入也實現強勁增長,由2019年的2.93億元大幅上升至2021年的6.46億元,兩年間增長了1.2倍。

財產險方面,陽光財險擁有廣泛的財產險分銷和服務網絡,覆蓋了全國所有省、自治區和直轄市。截至2021年12月31日,陽光財險設有36家分公司、423家中心支公司和1452家支公司及營銷服務網點,銷售隊伍包括4.6萬名保險營銷員和1.5萬名内部銷售人員。

此外,還通過陽光人壽的代理人渠道交叉銷售財產險產品,並積極拓展專屬代理門店渠道和互聯網銷售渠道。

由此可見,多樣的銷售渠道賦予了陽光保險卓越的靈活性,這一點得到了上述傑出的銷售成績證明。

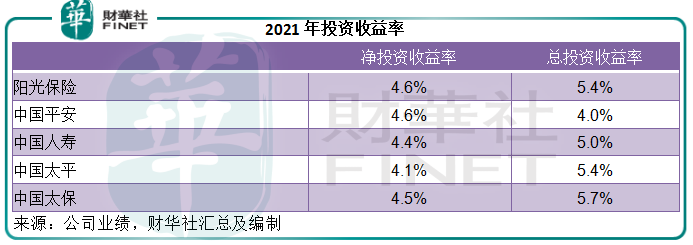

投資收益優於同行:投資是保險企業一項非常重要的利潤來源,如何讓保險資金發揮作用,考驗了保險企業的投資能力。

在業務蒸蒸日上的同時,陽光保險的投資表現也維持穩定。

見下表,陽光保險的2021年淨投資收益率和總投資收益率分别為4.6%和5.4%,整體表現要優於平安和國壽。

陽光保險的發展潛力

陽光保險的過往表現固然優秀,那未來的發展能否為投資者創造價值?從該公司的戰略計劃,多少能看出端倪。

渠道進一步優化:

如前文所述,陽光保險區别於平安國壽等的優越性是其渠道分佈更為均衡。

該集團銀保渠道主要通過四大行、郵儲銀行、招商銀行、浦發、交銀、民生銀行等金融機構代理銷售人身險產品,形成了包括國有銀行、股份制商業銀行、城商行等在内的多層次、穩定的渠道網絡佈局。

截至2021年末,陽光人壽擁有銀行保險渠道網點3.25萬個,與金融機構的穩定合作,可讓其更有針對性地觸及更多潛在客戶,維持穩定增長。

代理人渠道方面,陽光保險的收入佔比較低,這意味著更大的可拓展空間。截至2021年12月31日,陽光人壽擁有約6.7萬名代理人,向個人客戶分銷人身險產品,2021年月均活動人均產能同比增長16.76%,至12,235元人民幣。

該集團正致力於打造符合市場的年輕化、專業化、績優化保險營銷員隊伍,推動保險營銷員隊伍的長期持續發展,提升代理人的素質和產能,並對代理人渠道進行差異化佈局,以應對市場的差異化需求。

另一方面,該集團還通過科技創新為代理人渠道賦能,例如2018年3月上線全能寶APP,優化服務效率和客戶體驗;並在分支機構大規模開展銷售培訓機器人的實際應用,提升保險營銷員隊伍的溝通技巧。

此外,陽光人壽利用其先進科技優勢,努力創新和開發新產品及服務,推動網銷渠道數字化轉型,利用大數據和數字化,優化產品組合。

可以預見,在銀保渠道保持穩定發展,代理人渠道和網銷等其他渠道不斷優化、持續提升效率的推動下,該集團未來的保險業務增長有望得到更大的提升。

更為重要的是,陽光保險會整合内部優質企業客戶資源和拓展外部企業客戶,為它們的員工和家屬提供醫療、養老、健康保障等服務,進一步拓展個人高端客戶的增長空間。還會通過私域客戶經營、線上化客戶服務,打造從線上獲客到運營轉化的經營閉環,充分發揮集團的係統效應。

數字化賦能:

陽光保險計劃全面強化數據科技能力,加快數字化經營轉型,這包括提高數字化客戶洞察能力、強化數字化營銷、加強數字化產品創新、完善數字化運營、提升數字化風控,應有利於優化營銷效率、提高經營精細化程度、優化經營結構、降低成本,從而實現降本增效。

醫養服務模式:

該集團計劃打造「融和醫院+專科醫院+終端機構」的完整醫養服務模式,整合國内外優質醫療健康服務資源,打通醫院、醫生、醫藥、健康等健康服務生態,並充分利用一些地區的特許醫療政策,引進國際領先的醫療技術、藥品器械等落地國内。

此外,其將在一線和新一線部分重點城市佈局持續照料退休社區,以股權合作、戰略合作和品牌管理等多種方式逐步延伸養老業態。

保險+醫療+養老的服務生態閉環,或有利於升級服務體驗,增強協同效應。

立足於此基礎上,陽光保險將打造互聯網醫療健康服務平台,一方面加強線上服務和資源整合能力,另一方面加快線上用戶積累,助力保險主業發展。

在科技與服務生態閉環的助力下,陽光保險的發展優勢有望得到進一步深化。

結語

超越同行的業務和投資表現,獨具優勢的渠道佈局,豐富的保險產業鏈生態圈以及獨特的創業基因和強大的技術能力,保險業「黑馬」陽光保險,將可為港股市場的保險板塊帶來一抹不容錯過的亮色,其成長的可預見性和強勁的發展動力值得期待!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享