股市打新,有人吃肉,有人喝湯,那是過去,如今打新要冒不少風險,後果可能是吃土,甚至栽個大跟頭。

近日,經緯恒潤(全稱「北京經緯恒潤科技股份有限公司」,688326.SH)在上交所科創板上市,發行價格為121.00元/股。該股4月19日首個交易日開盤即破發,報102.11元,盤中最高價111.98元,最低價僅為93.01元,跌幅高達23.13%,當日收盤,經緯恒潤報100.01元,以破發17.35%收場,換手率39.31%,成交額9.27億元,收盤總市值為120.01億元。

經緯恒潤是綜合型的電子係統科技服務商,主營業務圍繞電子係統展開,專注於為汽車、高端裝備、無人運輸等領域的客戶提供電子產品、研發服務及解決方案和高級别智能駕駛整體解決方案。

在一級市場融資時,經緯恒潤在智能駕駛領域是備受關注的香饽饽,是投資人夢寐以求的火爆項目。

但到了二級市場,經緯恒潤這個明星項目怎麽就不靈了呢?為何出現上市當天就深度破發,完全沒有了一級市場輝煌的氣勢?

一方面,是因為近段時間的「新股殺」使得投資者對經緯恒潤的預期較為悲觀,申購中簽的股民「臨陣脫逃」;另一方面,經緯恒潤破發暴跌,或許與其自身存在的不利因素有關:

其一,IPO發行價定價過高,導致市盈率高於行業平均水平;

其二,近期的經營業績出現利空,2022年1~3月出現收入、盈利雙下滑;

其三,二級市場行情不好,智能駕駛概念股不香了。

01 IPO定價與市盈率均過高

本次發行價格 121.00 元/股,通過本次IPO募資36.3億元。這個高定價直接導致了經緯恒潤市盈率過高。

關於這一點,經緯恒潤作為發行人、與中信證券、華興證券這兩家保薦機構在上市公告書中也做出過特别的提醒,提請投資者關注投資風險,審慎研判發行定價的合理性,理性做出投資。

本次發行價格對應的市盈率為:

1、183.65 倍(每股收益按照 2020 年度經會計師事務所依據中國會計準則審計的扣除非經常性損益後歸屬於母公司股東淨利潤除以本次發行前總股本計算);

2、147.77 倍(每股收益按照 2020 年度經會計師事務所依據中國會計準則審計的扣除非經常性損益前歸屬於母公司股東淨利潤除以本次發行前總股本計算);

3、244.87 倍(每股收益按照 2020 年度經會計師事務所依據中國會計準則審計的扣除非經常性損益後歸屬於母公司股東淨利潤除以本次發行後總股本計算);

4、197.03 倍(每股收益按照 2020 年度經會計師事務所依據中國會計準則審計的扣除非經常性損益前歸屬於母公司股東淨利潤除以本次發行後總股本計算)。

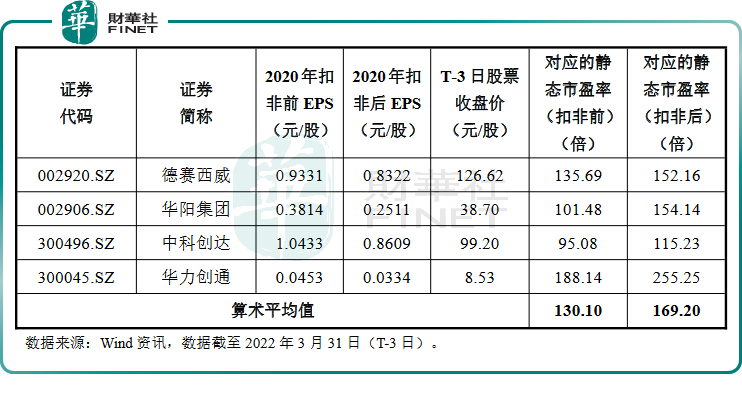

綜上可看出,不同維度的經緯恒潤IPO的市盈率,最低是147.77倍,最高是244.87倍,光看數字都是非常高的了。

而根據中國證監會《上市公司行業分類指引》,公司所屬行業為「C39 計算機、通信和其他電子設備製造業」,截至 2022 年 3 月 31 日(T-3日),中證指數有限公司發佈的該行業最近一個月平均靜態市盈率為 40.82 倍。

顯然,不同發行價格計算出的不同維度的市盈率,均是高於中證指數有限公司發佈的發行人所處行業最近一個月平均靜態市盈率。

同時,該市盈率也是高於同行業可比公司平均靜態市盈率的。

在上市公告書中列舉的四個主營業務及經營水平與經緯恒潤接近的上市公司適應力情況如下:

從上述數據可以看出,經緯恒潤121元/股的發行價對應的市盈率,高於中證指數有限公司發佈的發行人所處行業最近一個月平均靜態市盈率,同時也是高於同行業可比公司平均靜態市盈率,也為IPO當天暴跌埋下隱患。

若以近一個月的滾動市盈率來看——

德賽西威的市盈(TTM)為68.31;

華陽集團的市盈(TTM)為51.99;

中科創達的市盈(TTM)為58.68;

華力創通的市盈(TTM)為58.68。

可以看出,按發行價計算得到的經緯恒潤IPO的市盈率其中最低的147.77倍遠高於這四家同行的滾動市盈率。

因此,無論是選擇靜態的市盈率還是滾動市盈率作為比較的標準,經緯恒潤的市盈率都是高於同行業的上市公司。

02業績下滑

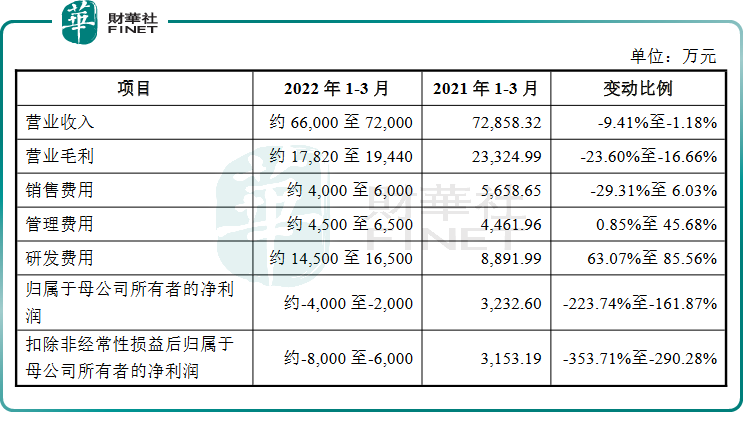

經緯恒潤的上市公告書顯示(如下表所示),2022 年 1-3 月,預計公司營業收入為 6.6億元至 7.2億元,同比下滑約為1.18%~9.41%;

歸母淨利潤為-4000 萬元至-2000 萬元,同比下滑約為161.87%~223.74%;

扣非後的歸母淨利潤為-8000萬元至-6000 萬元,且下滑幅度最大,290.28%~353.71%。

營收與淨利潤的雙雙下滑讓公司的財報變得難看起來,這讓部分潛在的投資者對其未來的盈利前景升起疑問,那雙本來要加倉的手又趕緊縮回去了。

當然,關於業績下滑的原因,經緯恒潤在上市公告書中做出了說明,概括起來有這麽幾點——

第一,下遊商用車行業銷售規模同期下滑;

第二,人員規模增長導致研發費用大幅度增加;

截至 2021 年末公司在職員工總數達到 3570 人,相較於 2020 年末的 2734 人增加了836 人,增幅達 30.58%,其中研發人員和技術人員合計增加669 人,佔新增人數的 80%以上。公司 2022 年第一季度研發費用預計約 14500萬元至 16500 萬元,同比增長 63.07%至 85.56%,對公司 2022 年第一季度淨利潤造成較大不利影響。

第三,公司生產經營受到新冠肺炎疫情影響;

2022 年第一季度,天津、北京、江蘇等公司主要生產經營所在地及周邊地區爆發的新冠肺炎疫情對供應鏈及公司生產、驗收交付的效率及成本帶來不利影響,對公司 2022 年第一季度收入及淨利潤造成不利影響。

第四,公司生產經營受到車規級芯片短缺影響。

自 2021 年以來,全球範圍内車規級芯片短缺問題持續存在,導致公司客戶的整車產量有所下滑,也影響了公司部分產品的交付,對公司 2022 年第一季度收入造成不利影響。

另外,我們發現,在報告期内(2018年-2021年上半年),公司主營業務毛利率分别為39.36%、34.47%、32.79%、30.81%,逐年下降,這也是一個不好的趨勢。

還有一個風險點,就是公司存貨餘額較高,並且規模增長較快,在報告期各期末,公司公司存貨賬面價值分别為 57,344.59 萬元、67,485.65 萬元、 88,264.30 萬元和 130,942.15 萬元,佔總資產的比例分别為 30.70%、25.42%、22.62%和 30.31%。存貨餘額存在繼續增長,以及可能貶值的壓力。

03中信吃癟

由於餘額包銷以及科創板的跟投制度,此次經緯恒潤的承銷商因大額棄購也承受了不少壓力。根據公告,經緯恒潤此次棄購股份由中信證券和華興證券包銷,包銷完成後,中信證券一躍成為經緯恒潤的第四大股東,持股比例達到2.45%,以發行價來計算,其持股市值為3.55億。

而以上市首日的收盤價來計算,中信證券所持股份的市值已縮水6160萬。

此外,中信證券旗下投資子公司中證投資通過戰略配售,獲得826446股,投入近1億元,這部分市值也縮水了1734萬。

整體來看,中信證券目前在此項目上的浮虧已經達到7895萬。

而在2021年的禾邁股份項目中,中信證券首日的浮盈達到了1.42億,即使到4月19日,其浮盈仍有8314萬元。

另一承銷商華興證券則從餘額包銷中持有經緯恒潤326095股,目前也已浮虧684萬元。

不過,經緯恒潤此次保薦及承銷費用為1.03億,從目前來看,可以挽回兩位承銷商的部分損失。

4月19日,業内人士表示,「最近科創板的破發比例相當高,投資者對於券商包銷過後的護盤動作肯定會有一些猜測,但事實上,認為券商為了自己不賠錢而去大力拉升股價,是大家對市場自作多情的一種想法。」

業内人士認為,「以經緯恒潤舉例,如果要護盤讓它不破發,按照今天的交易金額,差不多要投入近10個億。中信證券這麽大的券商會為了那點包銷去這樣真金白銀的投入?我認為這是不現實的。」

上述人士繼續解釋道,任何一家券商,在做這種投資的時候,肯定是要經過權衡的,畢竟每一個業務都有可能出現虧損。

在4月19日上市的新股中,除了經緯恒潤、英集芯(688209.SH)兩只科創板新股有所下跌,聯盛化學(301212.SZ)、新特電氣(301120.SZ)、宏德股份(301163.SZ)三只創業板新股均有不錯的表現。

另外除了經緯恒潤以外,目前資本市場的另一只新股——納芯微的發行價也是高的離譜,以230元的發行價成為今年以來最貴的「新股」,同時其棄購金額高達7.8億,也刷新A股的歷史記錄,納芯微會不會重走經緯恒潤的老路呢,市場正拭目以待。

不論如何,首個交易日已經結束,經緯恒潤雖以破發收場,但後續能否重新飛躍一次,值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享