作為A股醫藥行業的標桿企業之一,恒瑞醫藥(600276.SH)一向被視作是股價長牛的超級白馬股。

不過,白馬也有失蹄之時。從2021年年初算起,恒瑞醫藥的股價已經累跌近68%,堪稱慘烈。其中,在4月25日,該股吃到放量跌停板,股價(以下均指前復權)最終報收29.7元/股,全天成交31.11億元,最新總市值已跌至1894.56億元。

而該公司的股價在過去一年多時間里遭遇暴跌,其實和業績表現下滑有關。

21年、22年一季度業績均現下滑

恒瑞醫藥於2000年10月成功登陸上交所。公司的主要產品包括抗腫瘤藥、手術麻醉類用藥、造影劑等,其中抗腫瘤藥在公司收入中佔主導地位。

目前,該公司的主要產品有抗腫瘤領域的注射用卡瑞利珠單抗、硫培非格司亭注射液、注射用紫杉醇(白蛋白結合型),造影領域的碘克沙醇注射液以及疼痛管理領域的酒石酸佈託啡諾注射液等。

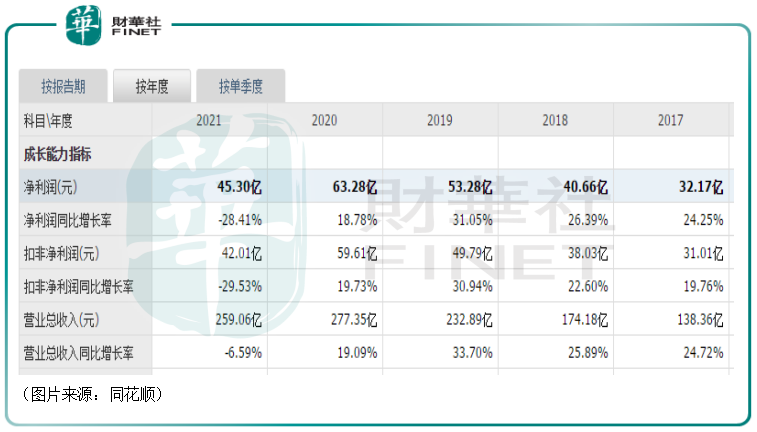

數據顯示,上市多年以來,恒瑞醫藥的業績基本維持了穩定增長的狀態。不過,在2021年,該公司實現營收259.06億元,同比下降6.59%;實現歸母淨利潤45.3億元,同比下降28.41%;實現扣非淨利潤42.01億元,同比下降29.53%。

這份營收、淨利雙降的業績出現在恒瑞醫藥身上很罕見,且2021年該公司的利潤降幅還要大於營業收入降幅。

恒瑞醫藥表示這主要是由於公司報告期内加快研發投入、集中帶量採購和國家醫保談判產品大幅降價導致毛利率下降等因素。

具體的業績影響因素詳細分析如下:第一,2021年公司累計研發投入達到62.03億元,比上年增加12.14億元,同比增長24.34%,研發投入佔銷售收入的比重達到23.95%,創公司歷史新高,在很大程度上影響了當期利潤。

第二,自2018年以來,恒瑞醫藥進入國家集中帶量採購的仿制藥共有28個品種,中選18個品種,中選價平均降幅73%。2020年11月開始執行的第三批集採涉及的6個藥品,2020年銷售收入19億元,報告期内下滑55%;2021年9月開始陸續執行的第五批集採涉及的8個藥品,2020年銷售收入44億元,報告期内下滑37%。

第三,國家醫保談判產品價格降幅較大,例如主要產品卡瑞利珠單抗價格降幅達85%,艾司氯胺酮價格降幅達68%。2021年3月1日起開始執行醫保談判價格,加上產品進院難、各地醫保執行時間不一等諸多情況,造成卡瑞利珠單抗銷售收入同比下降,艾司氯胺酮等新產品銷售上量較慢,對公司業績帶來較大壓力。

第四,主要原輔材料價格上漲,電費、蒸汽費等能源以及其他各項成本也持續上漲。

第五,2021年初公司員工數量、機構設置與業務發展規模不匹配,造成運營和人員成本高。此外,由於河南特大暴雨災害、陝西等地區疫情影響,部分重點市場正常醫療活動受限,公司造影劑、手術類以及其他新產品銷售受到一定衝擊。

在多重因素的影響下,該公司2021年的主營業務毛利率同比下降2.67個百分點至85.61%。

除公佈2021年年報外,恒瑞醫藥還發佈了2022年一季度業績報告。

數據顯示,期内,該公司實現營收54.79億元,同比下滑20.93%;實現歸母淨利潤12.37億元,同比下降17.35%;實現扣非淨利潤11.8億元,同比下滑19.8%。

總的來看,該公司的局面似乎仍未現好轉迹象,依舊面臨著繼續下滑的壓力。

創新藥研發進展如何?

眾所周知,恒瑞醫藥以前號稱是「醫藥一哥」,但其業務主要以仿制藥為主。然而近年來,仿制藥市場的天花板日益顯現,集採帶來的影響也顯而易見。與此同時,國家出台的多項政策都在大力促進創新藥的發展。

數據顯示,我國創新藥市場規模僅佔整體醫藥市場規模的8%。根據美國藥品研究和制造商協會(PhRMA)及IQVIA數據,將專利過期的原研藥考慮在内,2020年原研藥佔全美處方量的10%,但銷售額佔比高達80%,遠超我國同類產品佔比水平。

在政策、市場、資本的合力推動下,近年來我國創新藥行業發展迅速。中國醫藥行業研發投入預計將以每年17.7%的速度增長,至2024年將達到476億美元。國内自主研發藥品數量不斷增加,預計佔整體醫藥市場規模的比重將持續提高。

而恒瑞醫藥的佈局也已經從絕大部分產品在fast-follow(快速追蹤新藥模式)高質量仿制藥的模仿階段,逐漸向著國内市場的me-too/me-better的創新藥自主研發模式過渡。

不過,雖然該公司是國内最早一批在創新藥領域佈局的企業之一,但轉型期陣痛依然不能避免,這其實也是恒瑞醫藥2021年業績、2022年一季度業績連遭下滑的原因之一。

好在從結果上來看,恒瑞醫藥的創新藥研發在2021年取得了一些進展。

目前該公司共有10款創新藥獲批上市,包括艾瑞昔佈、甲磺酸阿帕替尼、硫培非格司亭、馬來酸吡咯替尼、卡瑞利珠單抗、甲苯磺酸瑞馬唑侖、氟唑帕利、海曲泊帕乙醇胺、羟乙磺酸達爾西利和脯氨酸恒格列淨,其中CDK4/6抑制劑羟乙磺酸達爾西利於2021年底獲批上市,有望成為新的重磅品種。

另有65款創新藥處在臨床開發階段(15款在3期臨床階段,其中4款NDA階段)。其中,磷酸瑞格列汀、AR抑制劑SHR3680、CYP51酶抑制劑SHR8008、PD-L1單抗SHR1316已在NDA階段,均有望於2022年獲批上市;3期臨床階段的創新藥則包括了腫瘤領域的PD-L1單抗SHR1316、糖尿病領域的磷酸瑞格列汀、風濕免疫領域的IL-17A單抗SHR-1314、心血管領域的PCSK9單抗SHR-1209、抗感染領域的CYP51抑制劑SHR8008、疼痛管理領域的MOR抑制劑SHR8554、眼科領域的SHR8058、婦科領域的GnRH受體拮抗劑SHR7280等。

國際化戰略何時實現?

值得注意的是,創新藥是恒瑞醫藥目前極為看重的一個業務板塊,但是國内創新型生物醫藥行業也存在著同質化競爭嚴重,研發、人力、生產等各項成本快速上漲的問題。

該公司也一直在尋求走出去,實現國際化戰略。

據悉,2021年,恒瑞醫藥的海外研發投入達12.36億元,佔總體研發投入的19.93%。該公司在美國、日本、歐洲和中國多地建有研發中心,目前海外研發團隊共計170餘人,其中美國團隊104人,歐洲團隊50人。

恒瑞醫藥目前共有17款創新藥佈局海外臨床試驗,共有7項臨床試驗進入3期臨床,包括卡瑞利珠單抗聯合阿帕替尼肝癌一線治療、吡咯替尼治療HER2突變非小細胞肺癌、氟唑帕利聯合阿比特龍治療轉移性去勢抵抗前列腺癌、SHR3680聯合ADT治療激素敏感性前列腺、海曲泊帕治療化療所致血小板減少症等。

結語

值得一提的是,在業績、股價雙殺的2021年,恒瑞醫藥的創始人孫飄揚回歸了公司,而當年恒瑞醫藥就是在他的手下逐漸成為了醫藥行業的巨頭。

從長期發展來看,作為國内研發能力最為突出的醫藥龍頭之一,且近些年研發投入還在持續增加,恒瑞醫藥的前景或許不應該太過看衰。

而從短期來看,該公司慘吃放量跌停板,股價呈明顯的下降趨勢,後續可能會繼續回調,相關風險需要留意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享