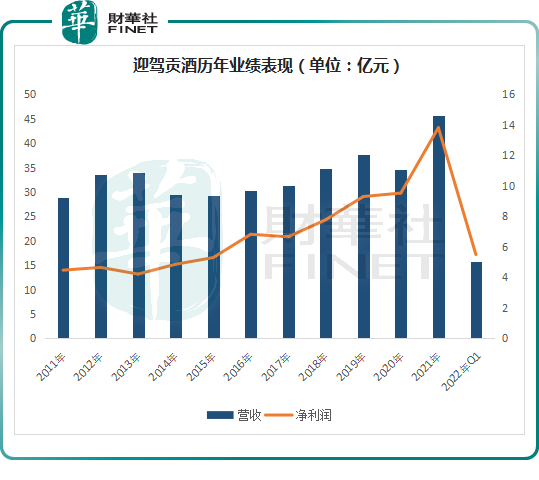

4月25日,迎駕貢酒(603198.SH)發佈2021年年報。報告期内,公司實現營收45.77億元,同比增長32.58%;歸母淨利潤13.82億元,同比增長44.96%。

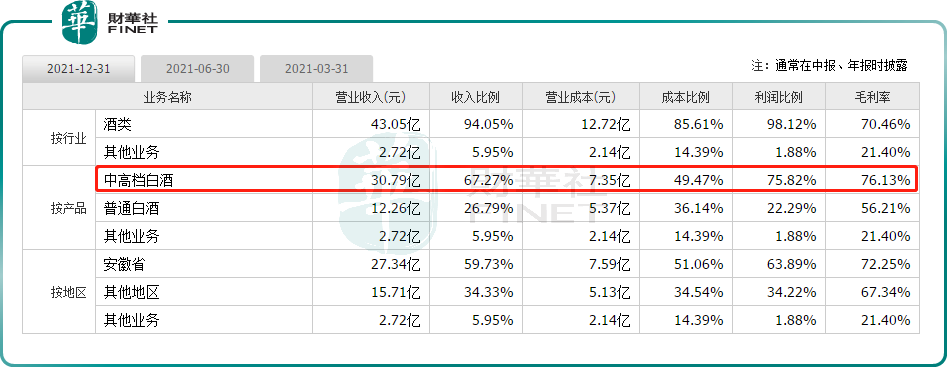

作為一家區域酒企,迎駕貢酒近年來一直在佈局中高端路線。2021年,以「洞藏」係列為代表的中高檔產品營收同比增長近45%,收入約佔公司總營收近7成。

2022年一季度,中高檔白酒繼續推動迎駕貢酒業績攀升,報告期内,公司收入同比增長37.23%至15.76億元,淨利潤同比大增49.07%至5.5億元。

受消息提振,4月26日,迎駕貢酒盤中一度封上漲停板,收漲7.89%,報收56.99元/股,最新總市值為455.9億元。

01「高端」策略顯露成效,業績大增

迎駕貢酒是徽酒代表之一,該品牌將產品分為中高檔白酒、普通白酒兩類。中高檔白酒主要代表品牌有洞藏係列、金星係列、銀星係列等;普通白酒主要代表品牌有百年迎駕貢係列、古坊係列、糟坊係列等。

回顧過往,在2016年至2020年,迎駕貢酒業績增速略顯遲緩,營收增速依次為3.81%、3.29%、11.17%、8.26%和-8.6%,其復合年均增長率僅為2.59%;淨利潤增速依次分别為28.77%、-2.4%、16.81%、19.49%、2.47%。

2021年,迎駕貢酒營收首次突破40億元大關,營收和淨利均錄得超30%的大幅增長,創下史上最佳業績。迎駕貢酒將這一亮眼成績歸功於中高檔白酒「洞藏」係列銷售收入的增加。

「洞藏」係列是迎駕貢酒於2015年推出的次高端產品係列。自上市以來,迎駕貢酒「洞藏」係列實現了連續5年的高速增長,2020年收入同比增幅達到了160%。

「洞藏」係列高增長為迎駕貢酒的業績增長起到了關鍵作用,也帶動迎駕貢酒的產品結構持續優化。2021年迎駕貢酒中高檔白酒實現營收30.79億元,同比提升44.72%,佔比67.27%。

2022年一季度,迎駕貢酒延續高增長勢能,實現營收15.76億元,同比增長37.23%,淨利潤5.5億元、同比增長49.07%;毛利率同比提升1.7個百分點至71.4%。其中,中高檔白酒營收同比增長55.9%,佔比達82.3%。

西南證券表示,洞藏係列已佔迎駕貢酒總銷售收入的45%。可以說,迎駕貢酒通過「洞藏」係列完成了品牌的升級,企業品牌影響力隨之增強。

02拓展全國化仍需努力

總所周知,安徽省是全國白酒消費大省,居民飲酒氛圍濃郁。中金公司數據顯示,2020年,安徽白酒產量達28.2萬千升,產量居於全國第五。而據天貓線上酒水消費報告顯示,安徽省白酒線上消費量位居全國第二位,僅次於四川省。

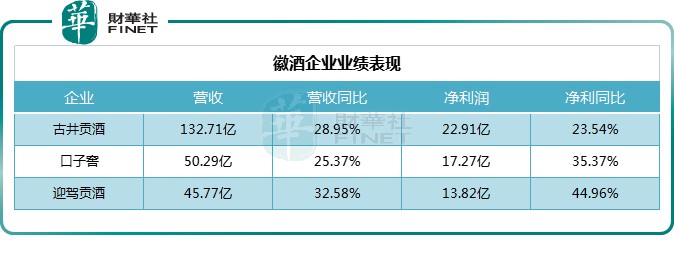

從市場競爭格局來看,安徽省白酒市場競爭激烈且較為封閉,素有「東不入皖」的說法,本地品牌佔有絕對市佔優勢。古井貢酒、口子窖和迎駕貢酒被稱作「徽酒三劍客」。

此前古井貢酒、口子窖等徽酒企業也發佈2021年業績快報,業績普遍上漲。數據顯示,2021年,徽酒老大古井貢酒實現營業收入132.71億元,同比增長28.95%,淨利潤22.91億元,同比增長23.54%;徽酒另一龍頭,口子窖營收、淨利潤分别為50.29億元、17.27億元,同比增速分别為25.37%、35.37%。

對於徽酒的崛起,多家券商機構分析認為,2021年安徽疫情控制總體較好,經濟增長勢頭明顯,對白酒產業起到了顯著帶動作用。

行業數據顯示,2017-2021年安徽白酒規模CAGR約9%,而省内次高端價位帶規模由2018年的12.81億元左右上漲至2021年約50億規模,CAGR達57%左右,次高端為主要推力。

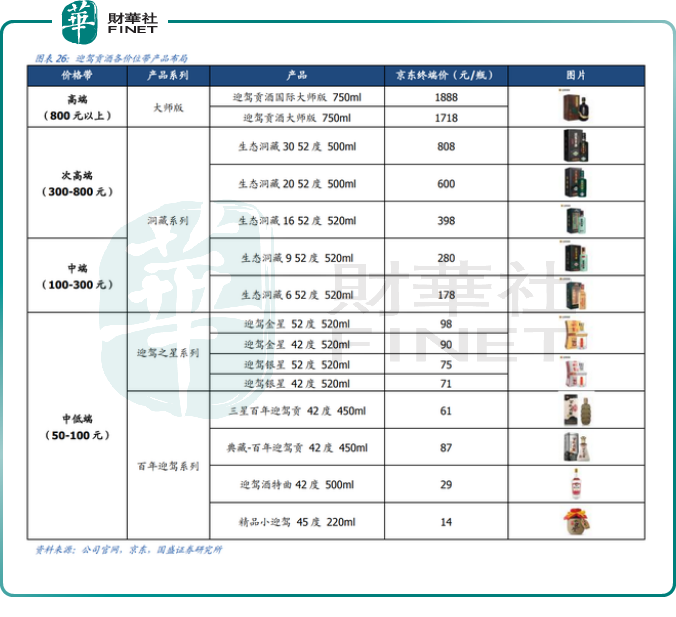

隨著省内新一輪消費升級的深入,龍頭企業們紛紛發力中高端價位帶產品。目前洞藏6/9年是迎駕貢酒的兩大主力產品,在100-300元中高端價格帶持續放量。同時與主力產品為300元以上的古井貢酒和口子窖形成錯位競爭。

中金公司數據顯示,在200元至300元價位帶,古井貢酒的古8市場份額最大達46%;迎駕貢酒的洞9佔21%的市場份額,口子窖10年市場份額則為20%。

浙商證券研報指出,迎駕貢酒「洞藏」係列位於主流升級價位帶,儘享省内市場擴容紅利,勢能釋放有望超預期。短期來看,洞藏係列強勢崛起+渠道推力轉向消費拉力+團購(主打中高價位酒)佔比持續提升,助力迎駕利潤表現超預期;中長期來看,強品牌力+高渠道利潤+卡位主流價位帶且消費者忠誠度低+強渠道實力賦能,未來 3-5 年洞藏係列收入佔比或超50%。

值得注意的是,迎駕貢酒的白酒品牌雖然在安徽居於優勢地位,但從全國範圍來看,其品牌知名度、影響力與一線品牌還有一定的差距。

2016年,迎駕貢酒就開啓全國營銷戰略,但從2021年的數據來看,迎駕貢酒主要銷售市場仍以安徽省内為主。2021年迎駕貢酒省内收入27.34億元,佔比高達59.73%。

不只迎駕貢酒,其他徽酒企業的全國化也進度緩慢。口子窖2021年前三季度在安徽省内和省外銷售收入分别為28.68億元、7.17億元,其省外銷售收入佔總營收的比例不到兩成。就連徽酒「老大哥」古井貢酒的主要消費市場仍是華中地區,比重超85%。

對此,多方機構表示,迎駕貢酒目前仍是區域性酒企,想要走出安徽省不僅僅需要在產品層面推出新產品以豐富產品結構,另外從銷售渠道上也需要進一步拓展並逐步下沉。

結語

作為徽酒頭部企業之一,迎駕貢酒區位優勢明顯,同時隨著中高端產品的持續放量,公司有望步入業績增長快車道,展現出徽酒黑馬底色。

在二級市場,2021年8月底至12月末,迎駕貢酒股價一路上漲,並在2021年12月23日創下77.92元/股的歷史新高,區間漲幅實現翻倍。截至今年4月26日收盤,公司股價回落至56.99元/股。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享