九號公司(689009.SH)2021年來可謂是春風得意,在市場上的出鏡率日漸增多。

2021年,九號公司成功躋身福佈斯2021年中國最具創新力的50家企業之一;最近,公司智能滑板車量產累計突破1000萬輛,在全球智能滑板車市場獨領風騷。

而在全球受疫情肆虐的2021年,九號公司堪稱本土企業出海的典範,海内外經營業績逆勢大增,向市場遞交了靓麗的成績單。

2021年,九號公司實現收入91.46億元,同比增長52.36%;淨利潤4.11億元,同比飙升458.84%;扣非淨利潤2.56億元,同比增長399.76%。無論是從營收還是淨利潤看,九號公司2021年的增幅均超過雅迪(01585.HK)、愛瑪(603529.SH)和小牛(NIU)三家兩輪電動車企業。

左手滑板車,右手電動車,還將觸手伸向了智能服務機器人,這家常將「智慧移動能力」掛嘴邊的企業,野心之大並不亞於很多新能源車企。然而,資本市場並不吃九號公司這一套,4月26日,公司股價跌至34.59元,自去年10月大跌超6成。

高增長下毛利率承壓

2015年將平衡車行業鼻祖Segway收至麾下後,九號公司大勢擴張,最終實現了平衡車市場份額全球第一。

2016年,九號公司又切入電動滑板車領域,走上了共享出行的風口之上,又拿下了全球電動滑板車市場的冠軍。

後來,九號公司將產品進一步拓展至兩輪電動車、配送機器人和動力全地形車等領域,為如今的產品組合奠定了基礎。

在每年高研發投入、小米集團的加持以及收並購帶來的快速擴張下,九號公司很快成長為全球的智能短交通龍頭企業,形成了多條退走路的格局。目前,公司累計有7大產品,分别是平衡車、滑板車、電動車、套件、兒童車、機器人和全地形車,在智能短交通領域的產品覆蓋範圍較廣。

從2021年業績報看,九號公司各產品全面開花,共同帶動了公司的業績增長。

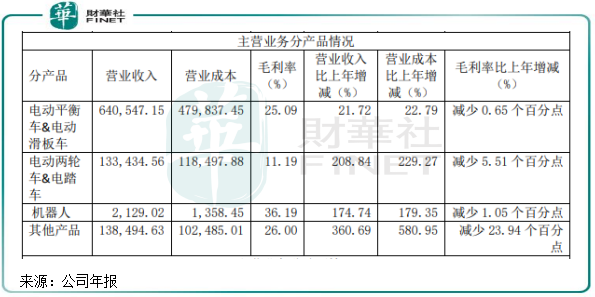

年内,九號公司的智能電動平衡車與滑板車業務實現收入64.05億元,同比增長21.72%。同時,該業務總營收比重仍然達70.04%,依然是公司營收的主力軍,這也是為何九號公司在過往業績報中屢次提到「政策禁止平衡車、滑板車上路」的潛在重大風險。

九號公司的電動兩輪車、機器人和其他產品,在2021年共同挑起公司營收高增長的大梁,年内營收增幅分别達208.84%、174.74%及360.69%。

不過,九號公司有近50%的營收來自於海外。在2021年疫情衝擊下,全球海運費飙升,造成九號公司各項業務的營業成本大幅增長,且增幅均超過各項業務的營收增幅,致使公司各項業務的毛利率均有不同程度的下降。

目前,從中國到美國航線的集裝箱運費已經連續九個月超過1萬美元,全球範圍内的海運費至今依然居高不下。在此背景下,九號公司的2022年的毛利率或許繼續承壓。

天花板以「億」計算?滑板車銷量卻失速

2018年前後,九號公司的滑板車交付量逐步超過了平衡車,2020年滑板車營收比重已經達到了70%,為公司營收的擔當。

九號公司的滑板車,時尚又智能,並且比兩輪電動車更便利,公司近年來的崛起正是迎合了龐大的年輕消費群體。

對於滑板車市場增長空間,九號公司對未來信心滿滿。公司總裁陳中元近日表示:1000萬輛只是第一階段,滑板車市場體量至少以「億」來計算。

因此,九號公司描繪起了宏大的發展藍圖:「讓創新短交通和機器人產品服務全球超10億人」。

暫且不討論滑板車市場體量能否達到「億」級的高度,從全球滑板車市場的增量來看,這個市場確實是個好賽道。

隨著人工智能、大數據等技術在滑板車上的應用,以及共享出行興起等因素推動,電動滑板車市場增長空間可觀。根據恒州博智信息咨詢預測,2020-2027年全球電動滑板車產值將保持15.55%的年復合增速,預計2027年將達到33.41億美元。

儘管市場空間和規模都遠不如兩輪電動車市場大,但電動滑板車市場的增速在未來5年依然十分亮眼,這是擺在九號公司面前的一大機遇。

然而,財華社發現,九號公司引以為傲的滑板車在2021年卻似乎賣不動了!

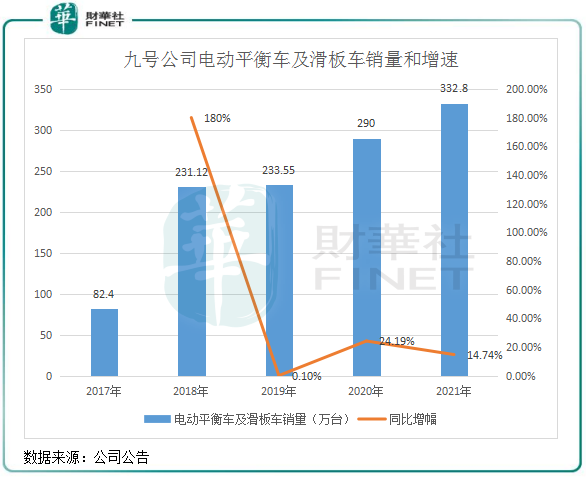

上圖可以看到,九號公司的電動平衡車及滑板車銷量增速並不穩定,2019年以來驟然失速。

在2021年,九號公司電動平衡車及滑板車銷量為332.8萬台,同比增速為14.74%,不及2020年同期增速,也遠不及同期其他產品的銷量增幅。同時,結合公司2021年該業務營收實現21.72%的增幅,可以判斷公司主要是靠漲價來拉動營收增長,但漲價又反噬了公司的銷量增速。

作為全球電動滑板車市場份額高達56%(東莞證券數據)的企業,九號公司2021年在疫情帶動滑板車市場需求的背景下銷量差強人意,從而不得不讓人擔憂其市場號召力是否出現了下滑。而對比兩輪電動車領域的龍頭雅迪,在兩輪電動車競爭白熱化的環境下依然取得28.1%的銷量增幅,不得不說雅迪在渠道、品牌和產品方面佈局得相當成功。

九號公司技術實力強勁,品牌力在電動滑板車市場亦是航母級的存在,那產品銷量失速的問題,就出現在渠道方面了。

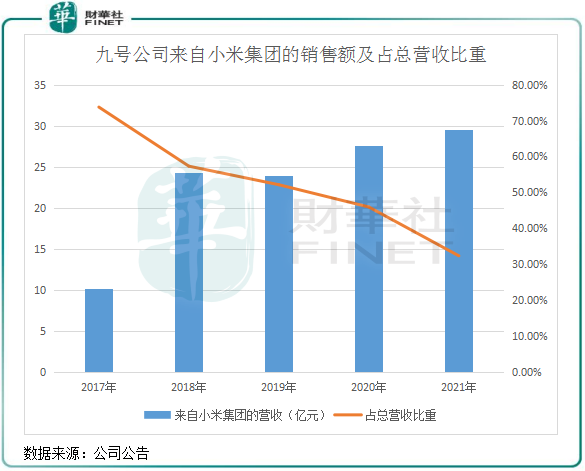

多年以來,九號公司一直患有「小米依賴症」,其是依附於小米集團而成長起來的。如今,九號公司依然沒有擺脫對小米的依賴,而這位「金主爸爸」的一個噴嚏,也能造成九號公司來場大感冒。

曾在2017年,九號公司來自小米集團的銷售額佔公司總營收比重高達73.8%,重度依賴小米集團的輸血。但小米集團不是慈善家,不會為九號公司的銷量負責。2019年以來,小米集團對九號公司產品的訂單量只維持了十分緩慢的增長,壓制了九號公司產品銷量的提升。

因此,只有逐漸擺脫對小米集團的依賴,拓展外部渠道增強銷售能力,九號公司未來產品銷量的提升才能與公司市場地位同步而行。

加入兩輪電動車混戰,差異化是關鍵

九號公司進軍兩輪電動車這個群雄逐鹿的市場,很有必要,也符合公司的未來發展方向。

這主要有兩個原因:第一,上述有提到,政策對平衡車和滑板車應用的潛在風險還未散去,且公司還未擺脫小米集團的依賴,因此必須要尋找公司的另一條增長曲線。

第二、九號公司是一家不容忽視的智慧移動能力的企業,有技術儲備,也有智能出行市場層面的影響力,打入兩輪電動車市場可以少走很多彎路,有機會去掘金這塊大市場。

如今,九號公司已與小牛和哈啰一起組成兩輪電動車市場的「造車新勢力」,以「智能」為賣點,走在市場消費升級的風口之上。

2019年正式「出道」後,九號公司的兩輪電動車產品迅猛增長。2019年,公司兩輪電動車銷量僅為654台,到了2021年飙升至42萬台,為公司帶來12億元的營收,成長性完全蓋過了滑板車的風頭。

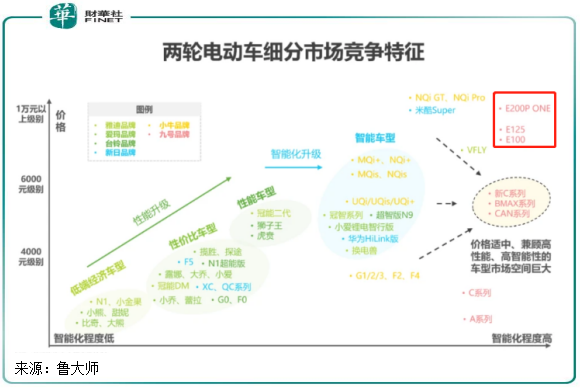

在兩輪電動車市場的差異化競爭,是九號公司在市場中奪得一席之地的關鍵。在這方面,九號公司對兩輪電動車產品的定位簡單又粗暴:價格昂貴、智能化高。

根據魯大師發佈的《2022年中國兩輪電動車行業白皮書》,九號公司旗下的E200P ONE、E125等產品售價接近或達到1萬元,為市場上為數不多的兩輪電動車產品;智能化方面,該幾款產品也走在了市場前列,為智能化程度最高的產品之一。

除了在智能化和性能上下功夫,九號公司對兩輪電動車業務的渠道打造上充分吸取了滑板車的教訓,兩三年時間將國内專賣店擴充至1700+,覆蓋了超過600個城市,同時還正在開辟歐美和亞太市場。

同時也值得留意的是,九號公司作為國内兩輪電動車市場最年輕的實力型選手,在產品銷量、渠道佈局和營收規模上沒有任何優勢。如規模較小的小牛也有約200萬輛的產能,銷售點3300個,年營收37億元,均能碾壓九號公司。

九號公司也在積極擴產,其電動兩輪車工廠二期項目正在建設中,預計今年10月竣工,屆時公司電動兩輪車將達到200萬+產能的目標,達到小牛目前的產能規模。

當然,這兩年在兩輪電動車市場取得顯著戰果的九號公司也不能高枕無憂。因為,這是一個早已陷入内卷的紅海市場,雅迪、愛瑪和新日等傳統廠商近年來也紛紛在高端化、智能化方面加碼,以搶灘市場蛋糕。

單在2021年上半年,雅迪中高端產品冠能係列的銷量就高達157萬輛,是九號公司2021年全年兩輪電動車銷量的近3倍。雅迪的冠能係列產品售價在5000元-7000元之間,智能化較為出色,是九號公司不容忽視的競爭對手。

九號公司兩輪電動車的產品風格、受眾群體都與平衡車區别很大,因而其渠道很難得到復用,意味著公司在兩輪電動車領域的探索需要從零開始。這是一個很大的挑戰,同時也很燒錢。

未來,九號公司要坐上國内兩輪電動車智能化、高端化市場的寶座,在門店佈局、產能擴張和營銷等方面還有很長的路要走。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享