「這世上本沒有路,走的人多了便有了路」,而有些路走著走著前方就渺茫乃至陷入絕境,注定只是人生的一段旅程,對企業而言亦是如此。

當下的A股藍思科技(300433.SZ)正是在尋求新路。

曾經依靠蘋果,踏出一條風光的「果鏈之路」,藍思科技借勢風生水起,然而,好景不長,蘋果創始人喬佈斯走後,庫克掌權,逐漸收緊蘋果外部供應商的利潤空間,加之手機產業本身的輝煌時刻已是夕陽西下,外部供應商的日子自然也好過不到哪里,這從藍思科技近期的財報上就可以體現出來。

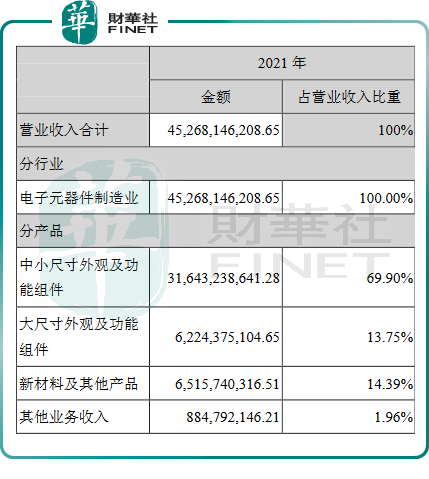

4月22日晚間,藍思科技發佈了2021年年報。據年報顯示,2021年公司實現營業收入452.68億元,同比增長22.55%,歸母淨利潤為20.70億元,較上年減少57.72%,扣非後的歸母淨利潤約為12.36億元,較上年減少72.45%。

扣非淨利潤與不扣非淨利潤相差懸殊的一個關鍵因素是,公司在2021年獲得過6.4億元的政策性補助。

其中,「中小尺寸外觀及功能組件」 為公司創造的營收最大,佔比為69.9%,中小尺寸外觀及功能組件通俗點說就是手機玻璃蓋。

「大尺寸外觀及功能組件 」在總營收中的佔比為13.75%,該產品應用於車載曲面顯示領域,可以說是其由手機跨界到汽車行業的一個轉折點。

「新材料及其他產品」在總營收中的佔比為14.39% 。

「其他業務」佔比為1.96% 。

01公開化與蘋果公司的關係

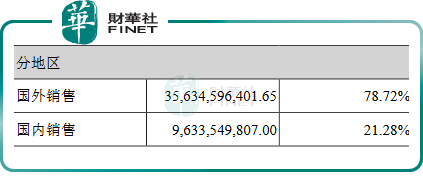

分地區來看,國外業務所佔比重比國内要高出很多,這與公司深入綁定蘋果公司有關,「蘋果依賴症」可以說是大部分果鏈概念股的一大通病。

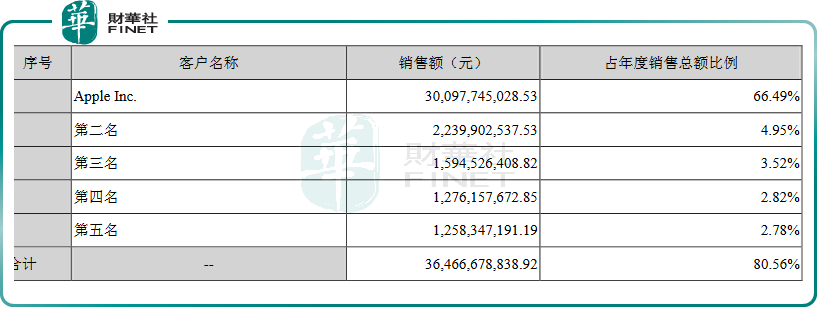

客觀的說,沒有蘋果公司或許就沒有藍思科技的今天,但事物總是有好壞兩面,對蘋果公司的依賴導致其未來的前景疑霧重重,公司在年報披露的前五大客戶中,蘋果公司在2021年給藍思科技創造了300.97億,佔年度銷售總額的比重就高達66.49%。

細心的投資者會發現,這還是藍思科技第一次將蘋果公司的營收情況公佈出來,儘管大家都心知肚明蘋果對於藍思科技的重要性,但具體數據卻不得而知。

在2018年-2020年,藍思並未披露第一大客戶的身份,只是公佈銷售額佔比分别為46.97%、43.07%、54.97%。其中,2020年對第一大客戶的銷售額達到203億元。

不難發現,在2021年,藍思科技對蘋果的銷售額上了一個台階,較上年增加了近100億元,佔比也提升了約11個百分點。這也印證了其年報所言:「核心客戶合作持續深化,客戶支持愈發穩固。」

近期,由於下遊消費電子需求疲軟,有關蘋果砍單的傳聞不斷,包括藍思科技在内的果鏈龍頭股價重挫,藍思此舉或是在變相回應相關傳聞。

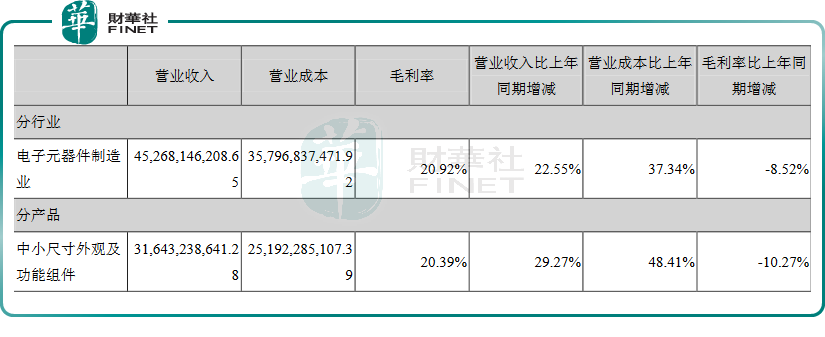

不得不提的是,儘管蘋果公司給藍思科技創造了300多億的巨大收入,但是其毛利卻在逐年下滑,2021年的毛利率比2020年的縮減了10.27%。

給手機代加工方面的毛利率越來越低,這意味著藍思科技在給蘋果做苦差事,這是一門費勁且不確定性越來越高的生意,據央視報道,2021年5月,蘋果公佈了2020年全球供應商名單,其中有34家供應商遭到剔除,其中,最具代表的就是歐菲光。主攻手機鏡頭模組制造的歐菲光曾是「果鏈」中的一員,該公司收入的30%來自於蘋果公司的訂單。然而在2021年三月,歐菲光被蘋果終止了合作關係。

不是蘋果無情,是「十三香」不香了,國潮是大勢所趨,下一個退出果鏈的供應商會是哪家呢?藍思科技不敢想,但尋求變革是最穩妥的選擇。

從新能源汽車,到光伏,到AR/VR,藍思科技的觸角足夠多,打通一個是一個,尋求變革之心彰顯。

02新能源汽車業務略有起色

被藍思科技視為未來第二增長極的新能源汽車業務進展順利,公司的核心客戶中,汽車客戶明顯增多,前述研發項目投向的變化也顯出看似在汽車領域加碼的迹象。

在客戶名單中,藍思科技表示,2021年在消費電子和新能源汽車行業的深耕細作及口碑,赢得了一批優質、穩定的國際知名品牌客戶資源,如蘋果、三星、小米、OPPO、vivo、華為、榮耀、特斯拉、寶馬、奔馳、大眾、理想、蔚來等。

從2015年開始,藍思科技就積極佈局和拓展了智能汽車業務。

在新能源汽車供應鏈領域,藍思科技自身也有突出的優勢。圍繞智能駕駛艙及周邊結構件,藍思科技研發、批量生產了包括車載電子玻璃及組件、車載中控屏、B柱組件、充電樁、大尺寸新型汽車玻璃(如天幕、側窗、擋風等)等產品,並積極探索玻璃、金屬、藍寶石、陶瓷等新材料在新能源汽車領域的應用。

2021年報中,研發項目中的「大尺寸 3D 玻璃產品開發」目前已量產,擴大了公司在車載曲面顯示領域的技術優勢和爭取客戶訂單。

目前,藍思科技已經成為特斯拉全球核心一級供應商,並與賓利、保時捷、奔馳、現代等20多家汽車品牌建立了長期穩定的戰略合作關係。

在年初的投資者交流活動中,藍思科技明確表示,對新能源汽車業務增長有信心,力爭2022年實現較高增長。

目前新能源汽車方面的主要產品有中控組裝整件、B柱、儀表盤、充電樁等,同時還會開拓其他的部件,在黃花園區的車載募投項目年内會建設完成,春節期間都在緊張地進行大玻璃設備的調試,上海臨港的汽車項目也會積極推進,内部正在做佈局的規劃。

藍思科技最新回復顯示,「在新能源汽車方面,會把所有汽車業務的產能整合到黃花園區,有利於管理效率和良率提升,因此短期内投入比較大。」

藍思科技表示,消費電子與智能汽車市場前景光明,擁有巨大的市場容量和想象空間,公司作為行業創新的先行者,短期的挑戰不改中長期健康發展的良好態勢,公司已在技術研發與儲備、產業佈局和投資、優質客戶儲備等方面提前做好了充分準備。

03瞄準光伏&AR、VR

由手機玻璃到汽車玻璃再到光伏玻璃,藍思科技尋求變革之心愈發猛烈。

光伏玻璃做為光伏產業鏈中的重要輔材,相較於其他光伏產業細分領域具有產值增速較高,擴產進度快、力度大,投資回報率較高,毛利空間較大的優勢,選擇光伏這一細分賽道,這路是正道。

從出手的資金額度來看,也是足見其藍思科技的決心。

2021年11月,藍思科技豪擲10億高調進入光伏領域,在當月發佈公告稱,公司設立了全資子公司湖南藍思新能源有限公司,主要從事光伏玻璃產品、光伏設備及元器件、光伏發電項目等業務。

藍思科技稱,公司已與多個光伏及光伏玻璃行業專家團隊合作,組建了一支技術業内領先的光伏及光伏玻璃技術團隊,以及高素質、資源豐富的管理團隊,並設立了新能源事業部。

「公司已提前對光伏玻璃等產品進行了技術研發、產線和產品驗證。」除了隊伍組建和技術路線確認,公告並稱,公司已得到相關行業客戶的認可。

關於進軍光伏領域,藍思科技表示能夠發揮在消費電子產品高精密特種玻璃的先進加工技術、效率和良率優勢,使光伏玻璃具備更高透過率、更輕薄和更高強度。

業内人士表示,依據光伏玻璃生產線建設的行業經驗,以及藍思科技此前在其他項目上的建設速度,預計藍思新能源或許能在一年左右實現點火投產。

因此,在2021年報上,關於光伏板塊的營收暫無明確性的體現。

此外,在元宇宙概念火熱的當下,藍思科技在4年前就與核心客戶一起開發AR、VR產品。

藍思科技5年前就開啓了AR/VR產品領域技術、產品等方面的研發和拓展,是行業内最早開始對光學、結構件及功能件模組開展研發、創新的企業之一,已有量產產品落地。

目前,藍思科技在智能可穿戴設備業務領域的主要產品有:玻璃保護蓋板、藍寶石保護蓋板、藍寶石及陶瓷傳感器組件、陶瓷機殼與組件、觸控顯示模組,金屬組件及塑膠組件等,並可提供部件貼合和組裝等配套服務。

2021年報上披露的一種新型的研發項目——「一種光學鍍膜技術的開發 」,該技術應用在 AR/VR,目前處於開發階段。

藍思科技近期披露的《關於變更部分募集資金用途的公告》顯示,擬將「長沙(二)園智能穿戴和觸控功能面板建設項目」投資總額由原來的15.15億元增加至54.06億元。

對於39億元大手筆加碼智能穿戴和觸控功能面板建設項目,亦能看出藍思科技尋求新業務的態度,公司近期表示,「預計現有產能將不能滿足客戶需求,智能穿戴業務有望成為公司未來重要的業務增長點」。

在AR業務方面,玻璃鏡片的難度和挑戰較大,但價值也更高。目前,藍思科技持續參與各個客戶的智能手表、AR/VR項目。

藍思科技董事長周群飛曾明確表示,「我們會守住我們的主業,持續、長期、高效發展,然後用我們的核心材料、核心技術、核心設備、核心理念,不斷革新,吸納更多優秀的團隊去延伸做不同的行業。」

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享