4月最後一周進入年報+一季報的密集發佈期。筆者曾在上周末的文章《硬核雷區預警!這些公司業績變臉,最後一周迎來「考驗」!》中匯總了本周每日的財報預計公佈數量情況。

這兩天盤面上和消費相關的板塊比如白酒、醫美等漲幅驚人,可能和一季度業績向好有關。

比如白酒龍頭貴州茅台一季報顯示,一季度公司營業收入322.96億元,同比增長18.43%,歸屬於母公司股東的淨利潤172.45億元,同比增長23.58%;歸屬於上市公司股東的扣除非經常性損益的淨利潤172.43億元,同比增長23.43%;基本每股收益(EPS)13.73元/股。

而醫美龍頭愛美客的今年一季度表現同樣不俗。據愛美客今年一季報,公司2022年一季度實現營業收入4.31億元,同比增長66.07%;歸屬於上市公司股東的淨利潤2.80億元,同比增長64.03%;歸屬於上市公司股東的扣除非經常性損益的淨利潤2.66億元,同比增長63.52%;基本每股收益(EPS)1.29元。

4月26日,按申萬1級行業分類,美容護理板塊漲幅第一(見下圖),愛美客當日漲幅為4.71%。不過4月27日早盤,醫美整體衝高回落,午後重新開始發力上攻。愛美客27日漲幅排名在美容護理板塊中位列第三(3.78%)。

截至4月26日,愛美客獲深股通增持4.32萬股,已連續3日獲深股通增持。(見下表)

愛美客在一季報中披露,截至2022年3月31日公司股東戶數為4.37萬戶,較上期(2022年2月28日)減少2607戶,減幅為5.64%。

愛美客股東戶數高於行業平均水平。根據Choice數據,截至2022年3月31日美容護理行業上市公司平均股東戶數為2.89萬戶。其中,公司股東戶數處於1.5萬~2.5萬區間佔比最高,為27.59%。

2021年6月30日至今,愛美客股東戶數有所下降,區間跌幅為9.01%。2021年6月30日至2022年3月31日區間股價下降39.79%。

愛美客是醫美龍頭,公司立足於生物醫用軟組織修復材料的研發和轉化,是國内生物醫用軟組織材料創新型的領先企業,已成功實現透明質酸鈉填充劑係列產品及面部埋植線的產業化。

在一季報公佈後,國盛證券研報點評稱:

透明質酸+再生產品階梯式增長,不斷突破單品天花板。核心產品「嗨體」係列持續放量,頸紋1.5ml及眼周1.0ml產品受益於高認可度市場份額持續提升,預計全年收入貢獻超過75%,「熊貓針」眼周產品進一步增強中高端產品市場的定價能力及公司盈利能力,預計全年收入佔比超過30%。

伴隨《醫療器械分類目錄》水光針納入III類器械監管,終端機構合規程度進一步提升,冭活泡泡針作為合規水光產品,2022年銷售額有望進一步釋放。再生市場產品「濡白天使針」終端口碑優質,據新氧平台統計與實際終端覆蓋率,我們推測截至一季度末天使針已覆蓋300+機構,審核持牌醫生接近500位,牌照授權模式帶動終端渠道推廣快速滲透,預計全年銷售額將達300%增長。

公司未來產品儲備豐富,第二代埋植線已獲註冊型報告,局部麻醉劑利多卡因乳膏與注射用A型肉毒毒素均已進入臨床試驗階段,預計將於2023-24年陸續上市,可有效提升公司全球市場競爭力,持續支持業績高速增長。

受益於人均可支配收入的增長、醫療技術的發展成熟、人口結構性變化,以及日益提升的醫療美容服務的社會接受度,中國醫療美容行業近年來快速發展。

據弗若斯特沙利文研究報告統計,中國醫療美容市場的增長率遠高於全球市場,中國醫療美容市場擁有巨大的消費基數,也是全球增速最快、未來增長潛力巨大的市場。2016-2020年中國市場年復合增長率高達18.9%,比相應時期的全球市場增速超過8.5倍,逐漸步入黃金發展期。

愛美客在公告中表示,醫療美容市場在中國呈現蓬勃發展,不僅是地方、社會、經濟形勢轉變的結果,也是文化、審美意識形態、醫療美容技術全球化的產物。同時,與美國、巴西、韓國等國家相比,中國醫療美容市場滲透率還遠遠偏低,在未來相當長的時間内,醫療美容行業還將持續快速發展。

在一季報發佈同日,愛美客發佈《關於變更部分募投項目資金用途、調整投資結構、增加募投項目實施地點和實施主體暨使用募集資金向全資子公司增資的公告》。

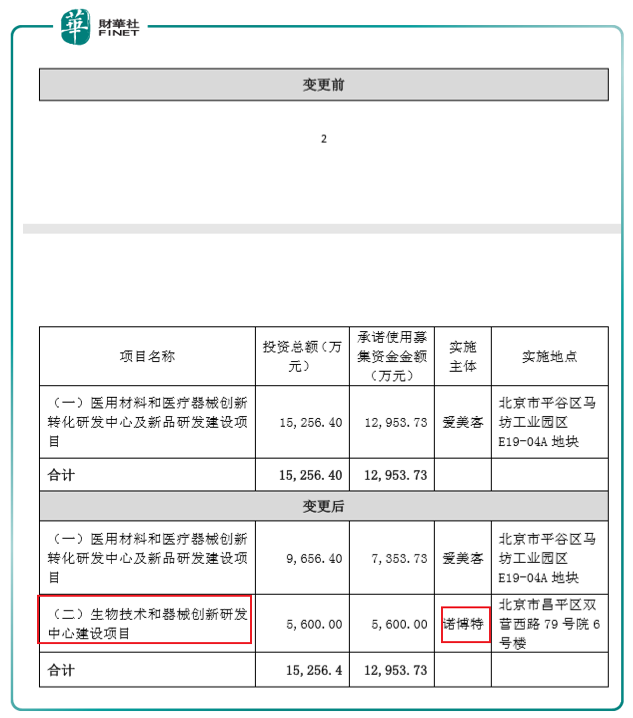

公司稱,公司擬變更部分募集資金用途、調整投資結構、增加募投項目實施地點和實施主體,同時使用募集資金向全資子公司北京諾博特生物科技有限公司(以下簡稱為「諾博特」)增資。

具體來看,公告顯示,公司在原募投項目「醫用材料和醫療器械創新轉化研發中心及新品研發建設項目」基礎上增加「生物技術與器械創新研發中心」項目。目前該項目已經獲得北京市昌平區經濟和信息化局的備案文件(京昌經信局備[2021]46號)。

新增加的研發中心的實施主體為公司全資子公司諾博特,實施地點為北京市昌平區。除此之外,項目的總投資規模和募集資金投資額均未發生變化,變更情況如下表。

對於變更原因,公司表示:

根據公司的戰略佈局,公司主要專注於醫療器械相關的產品研發、生產及銷售,諾博特作為公司的全資子公司,將專注於生物技術相關的研發方向。因此公司決定由諾博特承擔生物技術和器械創新研發中心建設項目實施,實現生物技術平台的快速搭建,促進研發成果的快速轉化。

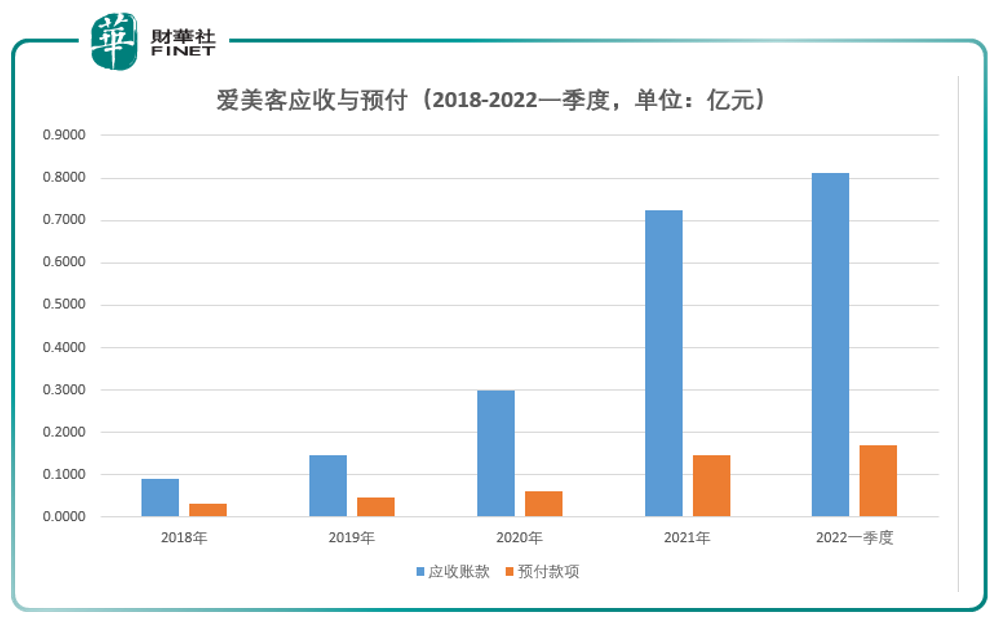

需要指出的是,根據財報,應收賬款與預付款項都在增加中。

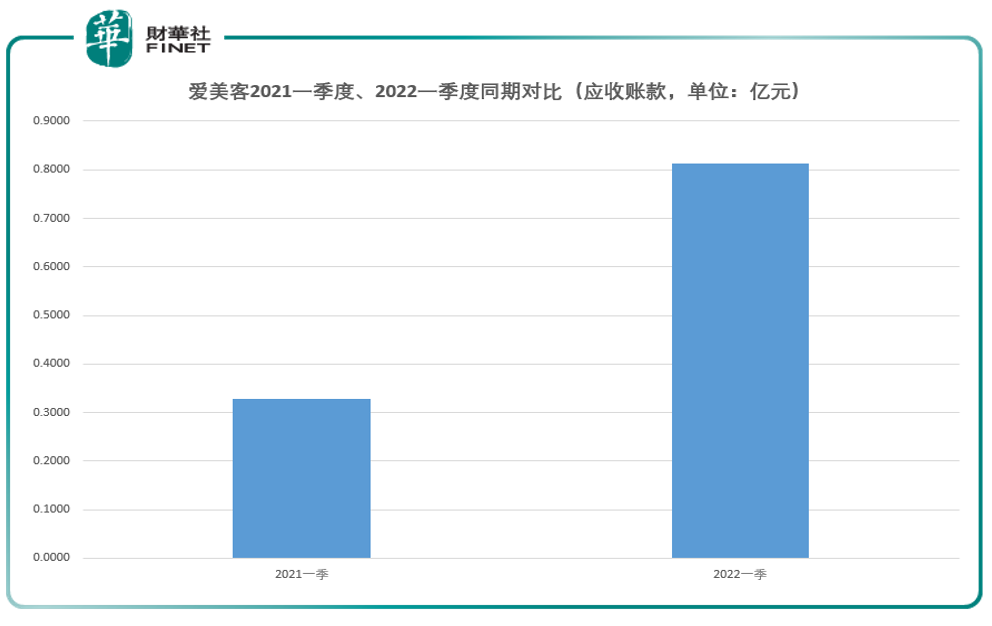

先看應收賬款,今年一季度的應收賬款數據為0.81億元,而2021年年報的應收賬款為0.72億元。2022年一季度的應收賬款增長速度有些奇怪。

再看去年(2021年)一季度的應收賬款為0.33億元。如果按同比增長情況來看,今年一季度應收賬款的增長情況就更為「特殊」。

我們再看預付款項也是這個情況,在2021年和2022年的第一季度增長較快,特别是今年一季度的數值超過了2021年年報上的數值。

下圖是把應收賬款與預付款項統計到同一張圖表上的圖,這樣更為直觀。藍色柱體是應收賬款,橙色柱體是預付款項。

以上現象並不是愛美客獨有的。我們對比愛美客與醫美行業另一家龍頭華熙生物的情況。筆者組合在一張圖里。通過對比這兩家醫美龍頭,下圖可以看到,在應收賬款與預付款項這兩項上,近年來(特别是2021年、2022年一季度)快速增加似乎是一個行業内的趨勢。藍色柱體是愛美客,橙色柱體是華熙生物。

這是行業整體擴張高增長?又或是企業管理的問題?或者兩者兼而有之?不好說。

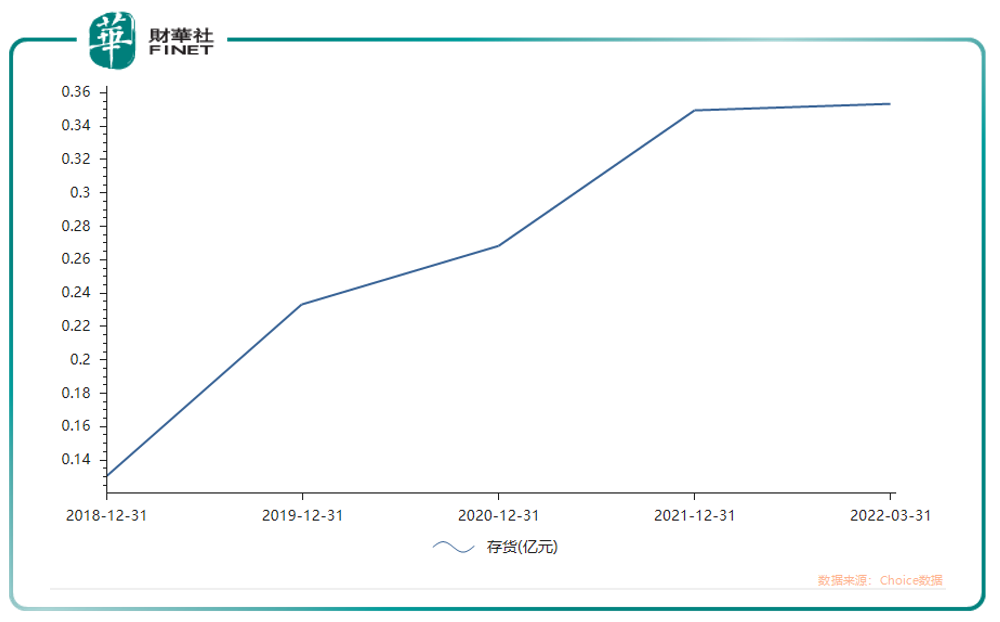

但筆者傾向於至少一點,就是企業至少在高速增長中。判斷理由為存貨與應收、預付的高增長是同步進行的。見下圖愛美客存貨近年情況。可以看到這幾個會計科目的趨勢變動的一致性。(從趨勢變動角度可以看到,增速略低於應收賬款,但仍屬於同一趨勢,見前文相關圖表)

按照理論,公司的增長加速時,對庫存和原材料的需求逐漸增加。在預付、應收的業務往來賬上,也會表現出同步增長。

去年有一些眾所周知的原因,當時對行業有一定的短期影響。近期,《醫療機構管理條例》、《禁止委託生產醫療器械目錄》等醫美行業多項政策5月1日起正式實施。藥監局明確將「水光針」、「射頻儀器」「埋線」等納入III類器械監管,被禁止委託生產。

綜合多家機構研報:射頻、埋植線、水光針均為當下輕醫美市場中熱門項目,空間廣闊。頻繁發佈的規範條例將推動我國醫美行業健康發展,合規產品市場將進一步擴容,這將有利於行業龍頭的發展。

浙商證券認為,醫美賽道業績韌性佳,看好疫後迅速修復;愛美客作為渠道能力強大的醫美上遊公司有望最先反彈,主要係1)醫美具備高粘性;2)解封後醫美醫院提前備貨,醫美供應商反彈速度快、確定性強;3)醫美屬於消費升級賽道,面向中高消費群體,消費力相對有保障。

有句話說「男人喝茅台,女人要美白(醫美)」,同為消費賽道,在疫後的修復行情,還是可以期待下的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享