4月28日開盤,A股快遞物流板塊開盤領漲,上海雅仕、音飛儲存漲停,中儲股份、三羊馬、申通快遞等紛紛高開。截至收盤,音飛儲存打開漲停,不過此前公司已經收獲2連板。

消息面上,4月27日國常會指出,加強對貨運經營者幫扶。5月1日至年底,對符合條件的快遞收派服務收入免徵增值稅。儘快推出1000億元再貸款支持交通運輸、物流倉儲業融資。合理支持車貸延期還貸。

疫情重挫物流

疫情對全國總體物流造成重創,致使無論是個人快遞還是工業生產均遭受一定衝擊。

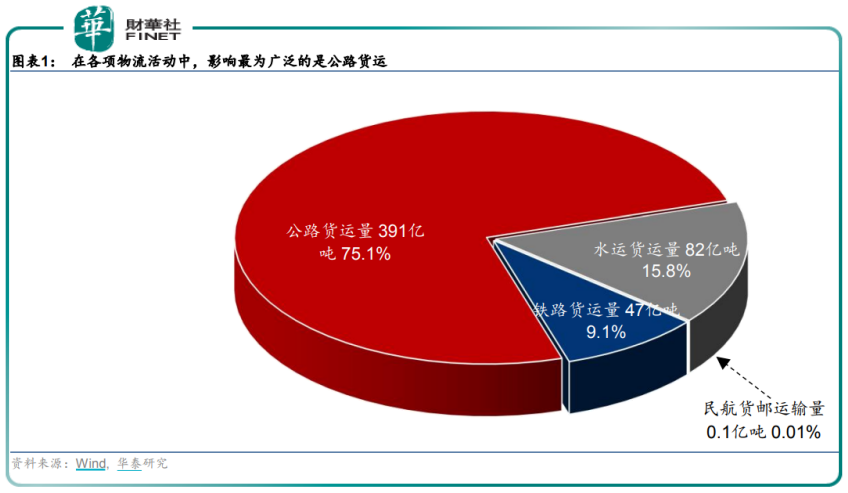

在各項物流活動中,壓力最大、同時影響最為廣泛的是公路貨運。2021年中國貨運量共計521億噸,其中超過75%為公路貨運,另有15.8%為水路貨運、9%為鐵路貨運,0.01%為民航貨運。

對物流貢獻超過一半的公路貨運至關重要。但從今年3月以來,全國多地疫情爆發,致使公路貨運遭受重創。

據華泰證券研報顯示,全國整車貨運流量指數從3月上旬的140左右一路下滑至4月中下旬的90左右,環比下降約30%,相比去年4月平均水平下降超過20%。整車流量指數在低位持續時間(以同比下滑20%以上為準)已超過37天,這意味著4-5月工業生產和消費均可能受到較大影響。

根據華泰證券研報顯示,物流受阻的情況在全國較為普遍,並不局限於上海、吉林等疫情較為嚴重的地區。

實際上,除新疆外,全國所有省份今年4月中旬的整車貨運物流指數無論是相比2021年4月、還是相比今年3月均有所下降(西藏和中國台灣數據缺失)。以同比降幅衡量,上海和吉林降幅約80%,而超過30%的省/直轄市已達11個、佔2021年GDP的36%。

物流受阻顯示出疫情對生產、生活的多面衝擊。

相信大家都有所體驗,近期物流受阻不僅影響個人快遞,還進一步影響物資運輸,並導致居民消費放緩。

同時,物流受阻還將影響企業生產,導致汽車、電子、化纖等多個行業原材料等產業鏈銜接不暢通,很可能造成全產業鏈的大面積交付延遲、甚至停產。

一季度業績如何?

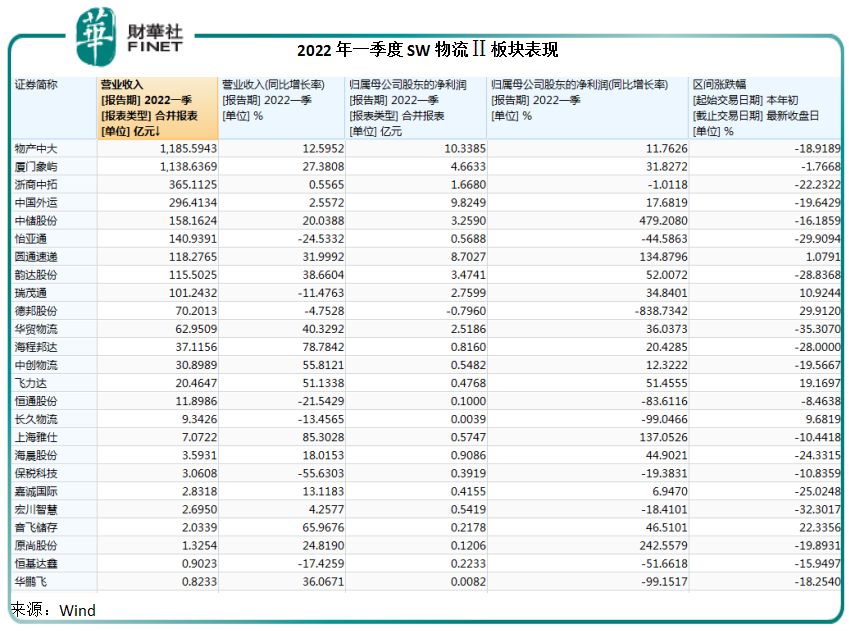

從2022年一季度業績看,物流板塊看起來還沒有那麽糟。

目前SW物流Ⅱ板塊47家企業中,有25家披露2022年一季度業績。

其中,中國供應鏈集成服務商物產中大和物流園區擔當廈門象嶼以超千億元營收佔據第一。

整體來看,今年一季度板塊營收增速較為樂觀,有18家企業取得同比增長,營收增速較高的是上海雅仕、海程邦達、音飛儲存、中創物流、飛力達、華貿物流。

德邦股份、怡亞通等7家企業今年一季度開局不利,營收出現同比下滑。

主營業務為供應鏈物流和供應鏈執行貿易的上海雅仕頗受資本市場看好,其股價於今天開盤再度漲停,實現2連板。

公司是為大型工業客戶提供定制化服務的全程供應鏈服務商,擁有配套齊全的倉儲物流設施和裝備,包括倉庫、散雜貨堆場、集裝箱作業場站、液體化工儲罐、倉儲加工中心等物流設施,以及專業運輸車隊、裝卸機具、幹散自備箱、集裝罐等物流設備。

其核心競爭力在於擁有公、鐵、水多式聯運的綜合物流網絡,覆蓋我國主要港口和城市,以南昆鐵路幹線和隴海鐵路幹線為核心運輸通道,以防城港、欽州港、連雲港等港口為重要的集散地,建立並延伸發展了多條集裝箱多式聯運路線。

今年一季度,25家披露一季度物流企業中,僅德邦股份歸母淨利潤虧損,物產中大、中國外運、圓通速遞、廈門象嶼、韻達股份歸母淨利潤規模居前。

增速方面,中儲股份、原尚股份、上海雅仕、圓通速遞、韻達股份等歸母淨利潤增速居前,其中,圓通速遞一季度淨利潤增速高達135%,韻達股份增速也高達52%。但德邦股份淨利潤則同比下降約839%。

一季度物流股普遍市場表現不佳,今年以來,順豐控股、蔚藍鋰芯、華貿物流、宏川智慧等均跌超30%。

建發股份則漲了近44%,德邦股份也受收購利好影響上漲近30%。新寧物流、音飛儲存等也頗受市場看好,股價漲幅不錯。

交通物流是市場經濟的經脈,也是民生保障的重要支撐。在國常會推動下,受疫情影響的物流行業也將很快恢復。

除國常會這個大禮包外,前不久推進統一大市場的消息也及其利好物流板塊。

4月10日,國務院發佈《關於加快建設全國統一大市場的意見》,其中重點提到建設現代流通網絡,包括「加快數字化建設」,「推動國家物流樞紐網絡建設,大力發展多式聯運」,「大力發展第三方物流,支持數字化第三方物流交付平台建設,推動第三方物流產業科技和商業模式創新,培育一批有全球影響力的數字化平台企業和供應鏈企業,促進全社會物流降本增效」。

中信建投研報認為,後續圍繞物流方面或推出一係列政策組合拳,具備全網運營能力、服務質量優異、數字化能力領先的物流龍頭有望受益於政策紅利。

2021年業績向好

相比今年疫情對物流的影響,2021年全年物流呈現堅實復蘇態勢,實體經濟持續穩定恢復拉動物流需求快速增長。

去年國内疫情較為穩定,各行各業持續復蘇,需求旺盛,去年全國社會物流總額實現335.2萬億元,按可比價格計算,同比增長9.2%,物流板塊業績普遍向好。

像建發股份、物產中大、廈門象嶼、順豐控股、浙商中拓、中國外運等營業收入規模均超千億元。其中建發股份營收規模高達7078億元,同比增長63%;

營收規模排在第二梯隊的有圓通速遞、韻達股份、德邦股份、申通快遞等;

截至目前,申萬物流Ⅱ板塊47家企業中有41家披露2021年業績。其中,有38家營收增速均取得正增長,其中增速排名靠前的有密爾克衛、中創物流、長江投資、海程邦達。

41家披露業績企業中,2021年歸母淨利潤虧損的僅有申通快遞、長江投資兩家。與京東傳出收購傳聞的德邦股份則實現歸母淨利潤約1.43億元。

歸母淨利潤規模較大的物流企業有建發股份、順豐控股、物產中大、中國外運、東航物流、傳化智聯等。

歸母淨利潤增速方面,去年飛力達增速約達24倍,遙遙領先。瑞茂通、怡亞通淨利潤也均漲超3倍,蔚藍鋰芯則漲了1.4倍。

具體到市場表現,2021年,47只物流股中,有36只股價取得增長,漲幅居前的有蔚藍鋰芯、傳化智聯、恒通股份、浙商中拓、飛馬國際等。

尾語

雖然物流行業受疫情影響較大,但整體來看,物流政策環境良好,產業地位穩中有升。

2021 年以來,交通部、發改委等多部委針對我國物流產業的發展規劃、體係構建、組織管理、服務標準等多個方面密集出台了一係列政策,物流供需關係有所改善,公路、快遞等完全競爭行業供大於求、惡性低價競爭等局面有所緩解,年内物流服務價格處於較好水平。物流業景氣指數中的物流服務價格指數全年平均為50.1%,高於上年 1.5 個百分點。

在政策推動下,隨著物流基礎設施環境改善,我國物流市場活力將進一步增強。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享