從上世紀六七十年代的摸索,到八九十年代的初見雛形,再到21世紀以來的「超美趕日」,我國抽水蓄能市場走過了一段光輝歷程。

但同時,我國抽水蓄能行業大是大了,與雙碳大勢下的風光市場相比,可謂是相形見绌。

慢了半拍的抽水蓄能,如今伴隨著政策指引和資本市場的相助,逐漸走向了台前,讓人們重新認識了一番。

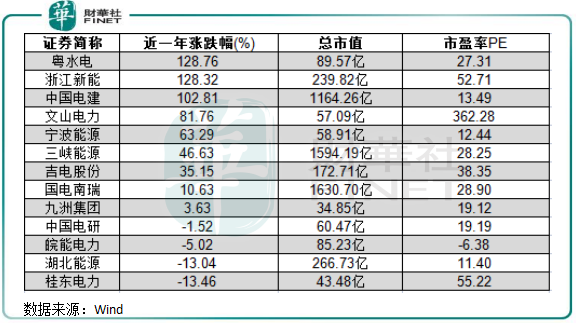

都說股市是經濟的「晴雨表」,那近年來股市里的抽水蓄能概念股是否已經早早就開始狂歡了?

根據Wind數據統計,最近一年,在抽水蓄能領域涉足較深的企業,股價大多都漲勢淩厲。其中產業鏈中搞設計和建設的企業最受資本青睐,如粵水電(002060.SZ)和中國電建(601669.SH)過去一年股價均飙升逾100%,粵水電近期更是喜提五連板;此外,文山電力(600995.SH)、浙江新能(600032.SH)等從事發電和運營的企業股價也均取得高增幅。

那麽,作為雙碳時代下的一員,抽水蓄能市場是否會緊隨風光市場其後走上康莊大道之上?這個行業,又會有何產業優勢?和面臨著怎樣的發展障礙?

世界上最大的「電池」

抽水蓄能,又被戲稱為「世界上最大的電池」,突出了抽水蓄能在儲能市場中的地位之重要。

抽水蓄能,顧名思義就是利用水進行蓄能,將水的勢能轉化為電力等能量進行應用。

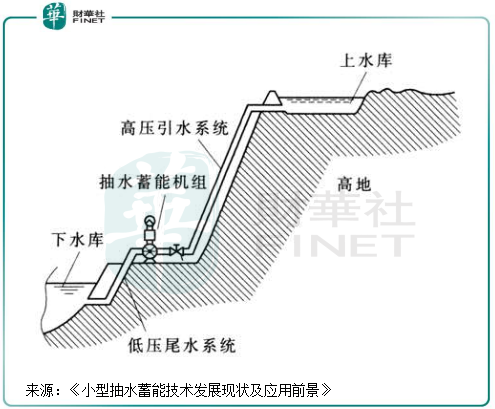

抽水蓄能離不開電站,即抽水蓄能電站。抽水蓄能電站是指利用電力負荷低谷時的電能抽水至上水庫,在電力負荷高峰期再放水至下水庫發電的水電站。

簡言之,抽水蓄能電站是常規水電站的升級版,通過建造兩座海拔不同高度的水庫,以及借助水泵和引水係統等工具巧妙地利用水,水資源多和電力盈餘時就將水儲存起來,當電力緊缺時再把儲水通過勢能發電供下遊用戶使用。

當理解了抽水蓄能電站的工作原理和運用後,我們不得不對這個領域刮目相看,其優勢便是:在我國的新能源係統中起到「壓艙石」的作用。

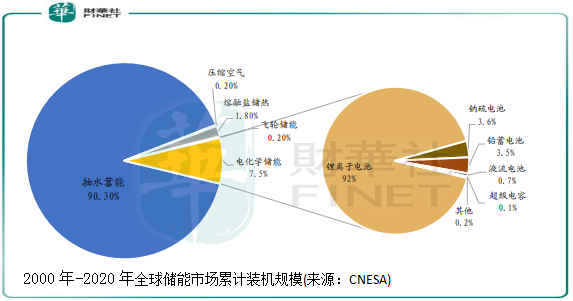

當市場在熱議鋰電池帶來的新能源汽車革命時,殊不知抽水蓄能才是世界上最大和應用最廣泛的儲能方案。

根據CNESA數據,全球儲能市場2000年-2020年累計裝機規模中,有高達90.3%是由抽水儲能佔據,另外電化學儲能的佔比僅為7.5%。

在我國,抽水蓄能也佔據了儲能市場的絕大部分份額,《儲能產業研究白皮書2021》統計,2020年我國抽水蓄能累計裝機31.79GW,佔比89%。

我們都知道,化學電池最大的用處是可隨時隨地使用,在停電時可以保證一定時間的用途。而有大大小小多個水庫共同組成的抽水蓄能係統,則是一個「超級充電寶」,即為我國電力係統的調峰和調頻帶來巨大的幫助。特别是2020年雙碳政策提出後,我國風電和光伏產業蓬勃發展,但風光產業受氣候、天氣等因素影響較大,利用小時數不穩定,容易在負荷高峰時造成電力供應量不足的尷尬局面。

而風光等新能源在未來的高比例大規模發展將成為必然,若未來某段時間同時遇到風資源和太陽能資源大幅減少,將嚴重影響到社會用電需求的穩定性。

在這個時候,抽水蓄能就可以出場了:將先前準備好的大量水資源轉化成電力,解決電力係統的調峰問題,實現「削峰填谷」的作用,維持電網穩定運行。

簡而言之,隨著風電、光伏和核電等新能源走上替代火電的道路上,電網對儲能的需求將會越來越迫切。所以,水、風、光、核電等清潔能源的互補,是未來我國實現雙碳目標的有效途徑,抽水蓄能的補充,不但提高了風電場、光伏電站的效益,同時實現了平滑風電場、光伏電站的功率輸出,具有可觀的經濟效益。

行業拐點到來?

過去受多重因素制約,抽水蓄能這塊「大電池」在我國的用武之地還尚未發揮到最佳水平,在我國的能源應用中還是最不成型的一員之一。

《2022儲能產業應用研究報告》顯示,2021年我國抽水蓄能裝機量為37.57GW,僅佔發電設備總裝機量的1.58%。而近年來在裝機潮刺激下的風電及光伏裝機量佔比則分别達13.82%及12.9%。同時,2021年我國水電裝機量佔比也達到了16.45%,可想而知抽水蓄能發電市場規模之小。

市場規模小,增速慢,成為抽水蓄能行業未能在雙碳大環境中站上「C位」的原因。而隨著時間的推移,抽水蓄能行業有望迎來發展的歷史拐點。

這主要體現在兩大方面:

(1)行業正步入成熟期,具備了大規模開發的市場基礎。經過多年的摸索,我國抽水蓄能技術經過50多年的積累沉澱,機組設計製造、配套設備製造等技術已非常成熟,經驗也十分豐富,已可通過自身實力建造出抽水蓄能電站這個「大家夥」。

擁有全球一流的技術和成熟的經驗,讓我國抽水蓄能市場具備了運營成本低、儲電能力大和響應快等能力,這為大規模發展奠定了基礎。

《儲能的度電成本何里程成本分析》數據顯示,抽水蓄能電站使用壽命高達約50年,抽水蓄能產生的度電成本為0.21-0.25元/kW·h,遠低於電化學儲能代表磷酸鐵鋰電池當前的度電成本0.62-0.82元/kW·h。

顯然,抽水蓄能是現成的十分經濟的儲能技術,抽水儲能的出現,我們不必過於依賴鋰電池或其他儲能方式在未來能夠大幅降本。

此外,抽水蓄能電站的儲電規模大,抽水蓄能電站額定功率一般在100-2000MW之間,是目前唯一達到GW級且能大規模使用的儲能技術,具有規模優勢。

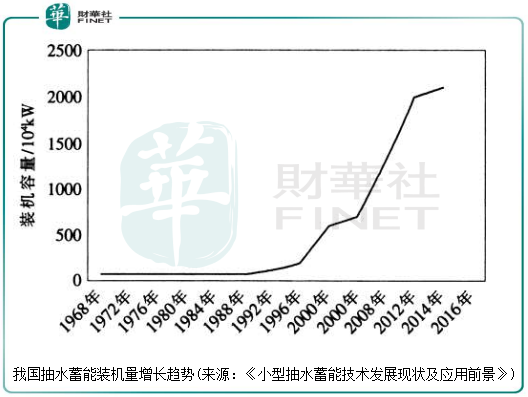

上圖可以看到,隨著21世紀以來我國抽水蓄能產業逐漸走向成熟,以及電力負荷問題凸顯,我國抽水蓄能裝機量一改往年頹勢而實現了快速增長。

(2)政策暖風已至,為行業插上翅膀。一個行業能否實現蓬勃發展,政策的推動往往不可或缺,2020年以來風電和光伏行業盛世到來就是很明顯的例子。

如今,多年缺失了有力的政策扶持的抽水蓄能行業,也迎來了政策的東風。去年8月,《抽水蓄能中長期發展規劃(2021-2035年)》出爐,雖然較我國提出雙碳目標的時間晚了一年,但行業還是等來了催化劑。

規劃提到,到2025年,抽水蓄能投產總規模較「十三五」翻一番,達到6200萬千瓦以上;到2030年,抽水蓄能投產總規模較「十四五」再翻一番,達到1.2億千瓦左右;到2035年,要培育形成一批抽水蓄能大型骨幹企業。

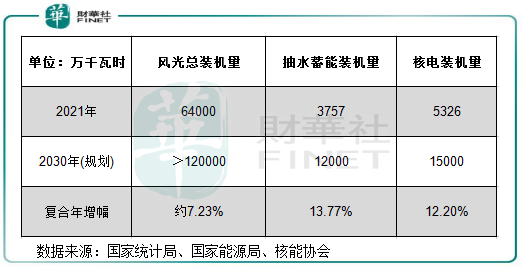

換言之,相較於2021年的3757萬千瓦,未來9年我國抽水蓄能裝機量將翻兩番。而相較於國家對風光產業和核能產業的規劃,我國抽水蓄能裝機量到2030年復合年增長率更高。

根據規劃,2021年-2030年,我國風光總裝機量、抽水蓄能裝機量和核電裝機量的復合年增速將分别為約7.23%、13.77%及12.2%,抽水蓄能增速名列第一,遠高於風光市場。這表明,在政策支持下,到2030年,我國抽水蓄能的建設速度將較風光和核電更快,這也為行業參與者帶來更大的增長空間。

值得留意的是,抽水蓄能項目建設週期並不亞於核電站,一般需耗時6年以上,與核電站建設週期相差不大。2030年裝機量要維持13.77%的增長,在項目建設週期較長的情況下,意味著未來9年將有多個項目同時動工。

行業掣肘遠去了嗎?

我國2021年3757萬千瓦時的抽水蓄能裝機量,相較於風電、光伏的裝機量可以說是小巫見大巫。

既然我國抽水蓄能產業已步入成熟階段,為何卻沒能佔有較大的市場份額?

上文提到,抽水蓄能產業受多重因素影響,導致裝機量規模不大。其中最重要的因素,是過去的電力貢獻大多來自火電,雖然用電量不斷增長,但火電電源穩定性強,水電本身又具備調峰調頻的功能,電網對於儲能的需求並不是非常急迫。

而如今,時代和政策已變,雙碳目標下,火電在我國能源體係中將逐步被清潔能源替代,未來抽水蓄能產業的上升空間將會打開,這是能源結構轉型中的必經之路。

此外,市場不少人士認為,地理因素是影響抽水蓄能行業發展的「攔路虎」,不利於該行業大規模發展。

其實不然。《抽水蓄能中長期發展規劃(2021-2035年)》已經給了我們答案,規劃中有提到,在2020年12月啓動的新一輪抽水蓄能中長期規劃資源站點普查中,篩選出的資源站點分佈在除北京、上海以外的29個省(區、市)。

而根據歷次抽水蓄能選點規劃,國家共提出規劃站點達105個。資源站點分佈廣,數量多,這就是我國為何能提出在2030年抽水蓄能總裝機容量要翻兩翻的原因。

而在過去,由於我國電價機制的問題,抽蓄電站的成本一直無法順利傳導,導致產業建設意願不高。這個制約行業發展的困局,也有望逐漸解開。

去年4月,《關於進一步完善抽水蓄能價格形成機制的意見》出台,意見強調「以兩部制電價政策為主體,進一步完善抽水蓄能價格形成機制,以競爭性方式形成電量電價,將容量電價納入輸配電價回收,同時強化與電力市場建設發展的銜接,逐步推動抽水蓄能電站進入市場」,其中主要變化在於容量電價傳導方式疏通、保證電站6.5%的内部收益率、電量電價依然不貢獻主要利潤,鼓勵市場化定價。

意見的出台,為我國抽水蓄能電站的運營提供了更多的激勵,很好地解決了抽水蓄能成本疏導問題,使得抽水蓄能迎來盈利拐點。

我們從案例看抽水蓄能電站盈利情況如何。

去年寧波能源(600982.SH)發佈的資產收購公告中提到,溪口抽水蓄能電站在2019年、2020年和2021年上半年營收分别為9842萬元、9297萬元和5002萬元,淨利潤分别為1743萬元、1550萬元和878萬元,淨資產約為2億元,對應的平均ROE約為8.3%。

雖然ROE不高,但也是賺錢的項目。未來,隨著政策在電價、消納、融資等方面的支持下,抽水蓄能電站的盈利能力有望得到進一步提升,帶動行業健康快速發展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享