粵水電(002060.SZ),這家多重題材加身的國資基建企業,2021年以來在資本市場上大放異彩,股價累計漲幅超過120%。

從股市里的概念名稱看,粵水電集水利概念股、基建概念股、抽水蓄能概念股、風電和光伏概念股、氫能概念於一身,可謂是股市里的熱門股。在國内穩增長口號以及雙碳大勢下,粵水電踩中了基建和綠電市場的風口。

華南水利水電基建大佬

粵水電主要是從事水利水電及軌道交通等工程建設的企業,其背景不簡單,為廣東省屬國有控股唯一一家建築業上市公司。

得益於雄厚的背景和資質及資源,粵水電活躍在西部大開發、一帶一路、粵港澳大灣區建設等國家戰略之中。

近幾年,粵水電加碼轉型力度,切入到風電及光伏發電業務,形成了「傳統工程建設+發電」雙主業的格局。

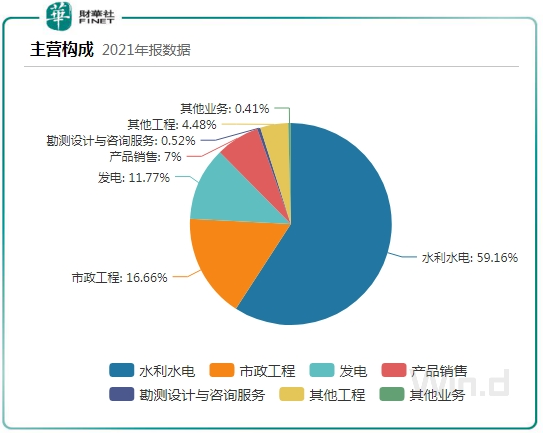

水利水電業務一直以來都是粵水電的主營業務,在2021年,該業務營收比重為59.16%,且過去幾年營收比重呈逐年上升的趨勢。作為在南方地區水利水電基建龍頭企業,過去幾年國内水利水電工程建設的平穩增長給粵水電帶來了不少機遇。

水利水電建設屬技術密集型及資金密集型項目,具備一定的復雜性,存在較大的資質和項目業績壁壘。所以站在行業中遊建設環節的市場格局來看,這是大玩家才能玩的「遊戲」。而同時,我國水電行業又呈現出寡頭壟斷的局面,基本被五大發電集團和三峽集團佔據。要獲取這些頭部發電集團的項目建設訂單,資質、經驗等底蘊必不可少。

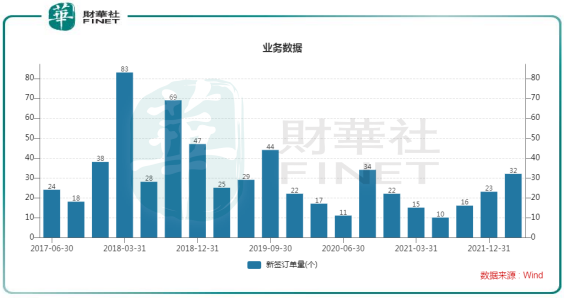

2014年以來,我國水電裝機量結束了高增長態勢,維持在3%-4%左右的增幅,粵水電的訂單獲取能力也受到一定影響,2018年為訂單高峰期,隨後新簽訂單量維持在較低水平。

上圖可以看到,粵水電新簽的訂單量自2019年以來出現萎縮,其中2021年新簽訂單數量為64個,不及2020年同期,可以說是「巧婦難為無米之炊」。

值得留意的是,根據公司工程項目經營通告,2021年公司在建的項目中水電項目較少,城建、風光項目以及綜合能源項目佔比較多。換言之,公司非水利水電項目訂單在提升公司經營業績增長中功不可沒。

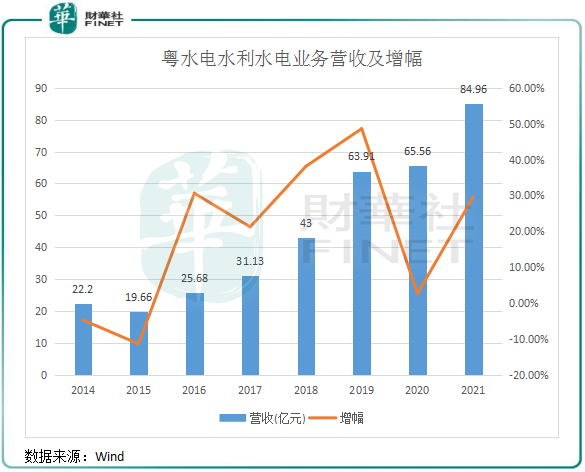

雖然水利水電項目訂單量不是太樂觀,但這並不影響粵水電在該領域賺錢的能力。2019年-2021年,公司水利水電業務的營收分别為6.91億元、65.65億元及84.96億元,增長勢頭依然迅猛。

為何粵水電新簽訂單量增長不佳,營收卻能實現可觀的增長?

粵水電的客戶主要是政府機構和大型國有企業,其承建的項目大多是大中型水利水電工程,合同金額高,因此項目經濟效益並不差,這就是作為行業龍頭的優勢。

抽水蓄能,粵水電迎來第二春?

相比國内風電和光伏近兩年來迅猛增長的裝機量,大型水電項目投產高峰已過,可開發的水電基地似乎越來越少。

這對於依靠水利水電項目支撐起營收半邊天的粵水電來說,水電裝機量增長失速,確實給公司帶來了增長壓力,這也是為何近些年公司大力往清潔能源發電領域探索的原因。

那麽,國内水利水電行業的增量空間見頂了嗎?是否是壓制粵水電增長的「攔路虎」?

在財華社《巨型「電池」抽水蓄能丨拐點已至!行業掣肘漸行漸遠》一文中有提到,在政策支持以及未來新能源發展對儲能需求增加的情況下,到2030年我國抽水蓄能裝機量將翻兩番,達到1.2億千瓦左右;同時,國家提出抽水蓄能規劃站點達105個,資源站點分佈廣,數量多。

為服務核電和新能源大規模發展,去年發佈的《抽水蓄能中長期發展規劃(2021-2035 年)》提到南方地區抽水蓄能規劃站點重點佈局在廣東和廣西。中長期規劃佈局重點實施項目340 個,總裝機容量約4.21億千瓦,較2030年再翻幾番。

由此,抽水蓄能行業站上了雙碳戰略下的重要位置,未來抽水蓄能裝機量的迅速提升,將給整個產業鏈注入動能,其中就包括在產業鏈中遊的粵水電。

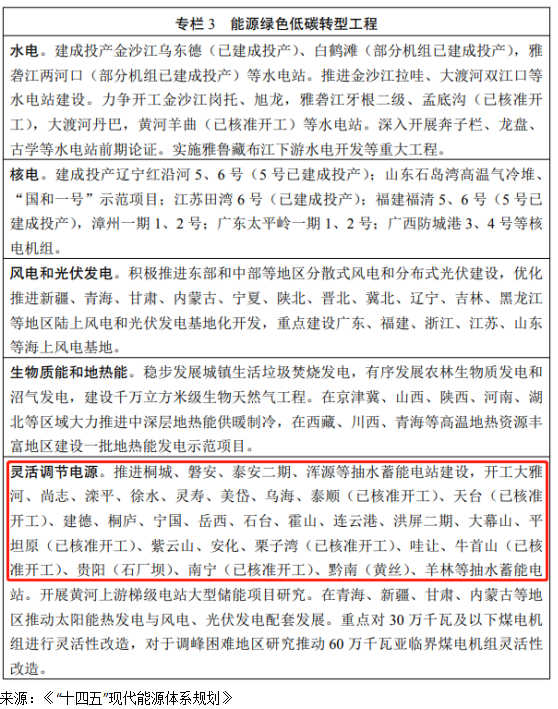

未來,將有多個抽水蓄能規劃站點陸陸續續進入施工階段,根據今年3月發佈的《「十四五」現代能源體係規劃》,「十四五」期間將靈活調節電源,開工大雅河、尚志、靈壽等多個抽水蓄能電站。

規劃的提出,為行業中遊從事建設的企業帶來更多的想象空間。

實際上,粵水電作為國内水利水電建設領域的三大巨頭之一,其在過去也曾參與過多個抽水蓄能項目,如廣東惠州抽水蓄能電站、深圳抽水蓄能電站、清遠抽水蓄能電站、陽江抽水蓄能電站、肇慶抽水蓄能電站、海南瓊中抽水蓄能電站,項目均位於廣東和海南兩地。

值得留意的是,「十四五」期間開工的抽水蓄能項目主要集中在西北、華東、華北等區域,這些區域抽水蓄能電站需求規模大,但建設條件好、制約因素少的資源儲備相對不足。而華南區域的抽水蓄能項目並不多,未來粵水電能否與中國電建(601669.SH)和中國能建(601808.SH)這兩家全國性巨頭同台競技拿下其他區域的大單,也將關乎到粵水電未來幾年水利水電業務的成長性強與否。

不過,就目前來看,粵水電在抽水蓄能市場上競爭力相較於中國電建和中國能建略顯單薄,失去了不少項目訂單。

兩大電網是我國抽水蓄能電站建設的主力,「十四五」期間,兩大電網將投資近3萬億,抽水蓄能也是兩大電網公司將重點佈局的領域之一。根據近期消息,中國電建和中國能建都拿下了兩大電網公司的部分抽水蓄能項目訂單,而粵水電的抽水蓄能業務則沒有新進展披露。

清潔能源發電野心不小

憑借清潔能源開發、建設、運營等方面的經驗,粵水電在多年前就開始涉足發電業務,主要在風電、光伏以及水電領域進行佈局。

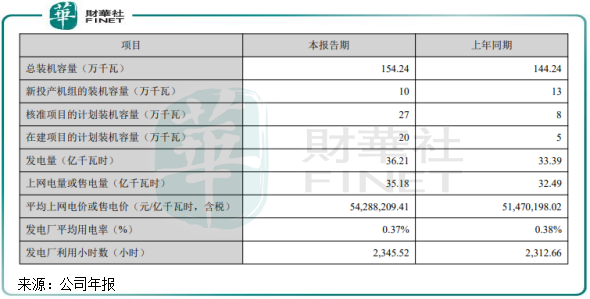

截至2021年底,粵水電累計已投產發電的清潔能源項目總裝機1542.38MW,其中水力發電263MW,風力發電673MW,光伏發電606.38MW。2017年-2021年,粵水電的清潔能源項目裝機量翻了一倍,增長迅速。

新能源消納問題逐步得到解決以及裝機規模提升,粵水電發電業務營收迎來快速增長,由2017年的6.96億元增至2021年的16.9億元,復合年增速為24.83%。

在雙碳大環境下,粵水電的清潔能源發電業務在手訂單充足,生產任務較為飽滿。但由於公司整體規模體量相對較小,資產負債率較高對清潔能源發電業務的發展形成一定的制約,裝備製造業務仍處於中低端,附加值不高,智慧製造、自動化程度仍然較低。

在2021年,粵水電的發電業務毛利率僅為10.63%,雖然逐年提升,但仍不及風電及光伏指數23.3%及23%的平均毛利率(Wind數據)。

為擴大清潔能源業務規模,粵水電在2021年投資設立了多家企業,主要是從事水電、光伏和風電業務。但年内新投產機組的裝機容量僅為10萬千瓦,遠不及此前規劃的20萬千瓦。

2022年,或許是粵水電在清潔能源領域「大躍進」的一年。在2021年年報中,粵水電計劃在2022年完成清潔能源投產120萬千瓦,將是2021年新投產裝機量的11倍。

粵水電今年以來確實也付出了行動,去年11月,粵水電宣佈擬斥資41.5億加碼光伏及儲能項目,其中包括分佈式光伏項目、儲能項目、綜合能源管理中心、智慧停車場等,每年可為園區提供電量約8.6億kwh,發電量規模接近公司2021年發電總規模的1/4。此外,公司當前在新疆、廣東、遼寧等省/區有多個在建項目,這些項目將會陸陸續續投產。

除了風光和水電,粵水電在氫能領域也掩蓋不住其野心。

今年2月,粵水電公告稱,其與興邦科技、烏海市政府簽訂《戰略合作框架協議》,計劃總投資168億至188億元,聯手投資氫電產業鏈,突破氫能領域「卡脖子」技術的研發攻關,並在氫燃料電池等領域進行產業化。

小結:若粵水電在氫能領域巨額投資取得成功,意味著粵水電將打造具備風電、光伏、水利、軌道交通一體化的氫電產業鏈。

粵水電在氫能領域這步跨界,從東南一步直接跨越到東北;風光方面則跨至西北、西南等區域。這一步步的突圍,有利於粵水電減少水利水電業務對南部地區的依賴。而在其老本行水利水電工程建設領域,粵水電面對的市場增量空間依然存在,其中抽水蓄能發展前景更佳,只是公司需要增強在全國範圍内的項目獲取能力,而不是局限於南部市場的一畝三分地中。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享