2022年年初以來,A股市場整體表現不佳,連此前異常強勢的光伏板塊也迎來了一波暴跌。經統計,截至5月4日,年内光伏指數已累跌超過29%,板塊内的固德威、金辰股份、陽光電源等概念股均遭遇腰斬。

而從已經披露的2022年一季度業績來看,光伏概念股的整體業績表現不俗,和其股價表現形成了強烈的反差。

光伏概念一季度業績普增,通威股份單季盈利52億

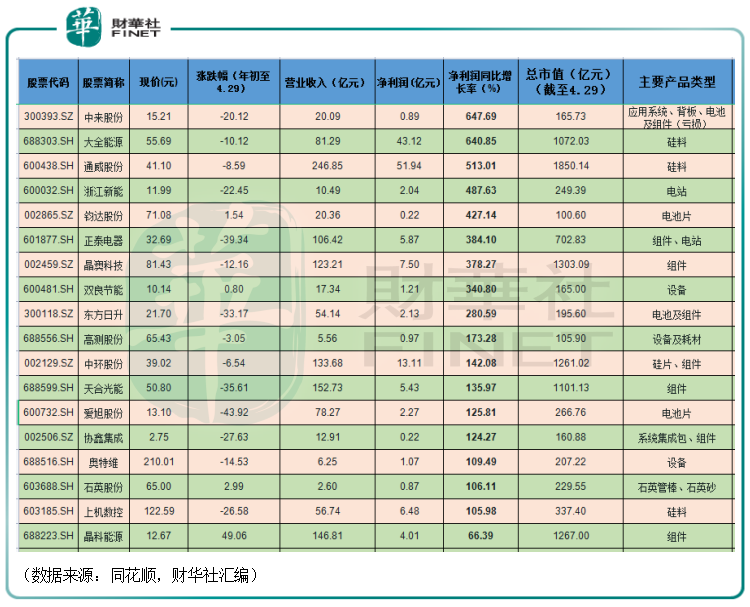

同花順顯示,截至5月4日,A股市場的光伏概念股有296只,不過其中許多概念只是涉及到光伏產業,但光伏業務佔比並不高。此處只選擇光伏業務佔比較高且總市值過百億元(截至5月4日)的光伏概念股,合計有42只。

在這42家光伏企業中,僅有5家一季度出現虧損,其餘公司均實現盈利,基本算是業績普增。具體到一季度歸母淨利潤規模指標上,單季淨利超過40億元的僅有兩家,分别是通威股份(600438.SH)、大全能源(688303.SH);單季淨利位於10億元-40億元區間的也僅有3家,分别是特變電工(600089.SH)、隆基股份(601012.SH)、中環股份(002129.SZ);單季淨利位於4億元-10億元區間的有8家,包括晶澳科技、上機數控、正泰電器、天合光能等;餘者的單季淨利則普遍較低。

在這42家光伏企業中,僅有9家在2022年一季度遭遇歸母淨利潤下滑,其餘的皆取得了增長。從一季度歸母淨利潤的增速來看,一季度淨利同比增長超過5倍的僅有3家企業,分别是中來股份(300393.SZ)、大全能源、通威股份;一季度淨利同比增速處於3倍-5倍區間的有5家,分别是浙江新能、鈞達股份、正泰電器、晶澳科技、雙良節能;一季度淨利同比增速位於1倍-3倍區間的有9家,包括東方日升、高測股份、中環股份、天合光能、愛旭股份等;其餘公司的增速相對較低,其中為負值的有太陽能、航天機電、福斯特、福萊特等。

行業高景氣,但產業鏈各環節冷暖不同

光伏產業之所以出現業績普增的現象,主要還是源於行業景氣度高漲。不過,雖然行業整體業績表現不俗,但身處光伏產業鏈的不同環節,各家上市公司的業績相較而言也是有好有壞。

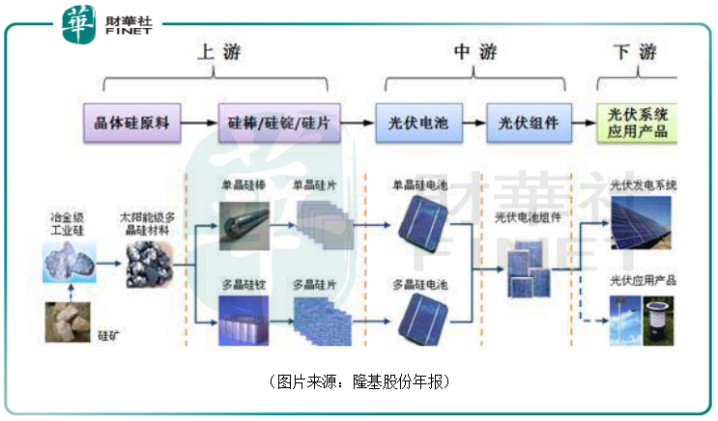

而目前關於光伏產業鏈的劃分方法有很多,其中一種是光伏產業可分為上、中、下遊和設備耗材四個大的環節。

其中,上遊為晶體矽原料以及制成的單晶矽棒、多晶矽錠、單/多晶矽片;中遊則是單/多晶電池、光伏電池組件;下遊則包括逆變器、電站EPC係統和運營;設備耗材領域則包括單晶矽生長爐、多晶矽鑄錠爐、金剛線開方機等等。

從上述兩張一季度業績表格不難發現,雖然隆基股份號稱「光伏一哥」,大多數時候「高不可攀」,但在2022年一季度,主營矽料業務的通威股份和大全能源的表現明顯格外出色,在淨利規模和增速上都位居前列。

其中,通威股份在2022年一季度實現營業收入246.85億元,同比增長132.49%,實現歸母淨利潤51.94億元,同比增長513.01%。

對比其餘季度的業績表現,該公司2022年一季度的歸母淨利潤創下了新高,且提升幅度是巨大的。

而大全能源在2022年一季度實現營業收入81.29億元,同比增長389.28%,實現歸母淨利潤43.12億元,同比增長640.85%。

同樣的,這個季度的淨利潤表現也是該公司多年以來最好的。

之所以出現矽料環節的公司業績大幅飙增,表現超過隆基股份是因為矽料價格高企。

根據中國有色金屬工業協會矽業分會統計數據,截至2021年底,全球多晶矽有效產能約67.1萬噸,同比增長19.2%。2021年全球多晶矽產量約63.1萬噸,總需求量約65.3萬噸;中國多晶矽產量約49萬噸,進口量約11.6萬噸,而總需求量約61.3萬噸。2021年,全球和中國多晶矽市場都呈現供應小於需求的現狀。

受供求關係影響,2021年中國多晶矽價格整體呈上揚走勢,並屢創十年内歷史新高。復投料成交價從2021年初的人民幣8.76萬元/噸,高點達到人民幣27.22萬元/噸;年底回落至人民幣23.25萬元/噸,年初到年底漲幅為165.4%。單晶復投料全年均價為人民幣19.44萬元/噸,同比大幅上漲148.3%。

而國泰君安的研報顯示,在2022年,矽料價格強勢,含稅價格呈每周微漲,前不久均價已達25萬元/噸以上;工業矽價格,較去年12月逐步回落,均價在2.2萬元/噸左右;矽料-工業矽剪刀差開始逐步放大,矽料先進產能單噸盈利持續提升,利潤十分豐厚。

然而,矽料價格高企讓上遊賺得盆滿缽滿的同時也在一定程度上擠壓了中下遊的利潤,削弱了中下遊企業的盈利能力.

數據顯示,隆基股份2022年一季度的營收同比增長17.29%至185.95億元,歸母淨利潤同比增長6.46%至26.64億元。

結合2021年以及2022年一季度的業績來看,該公司的歸母淨利潤增速要顯著低於營收增速,一反往年常態,這說明盈利能力確實有所下降,這一點也和毛利率下滑的特徵相符合。

據悉,出現上述的情況有多方面的原因,其中之一就是矽料價格高企擠壓了利潤。

其餘中下遊的廠商業績有增長得多的,也有增長得少的,但其實也都或多或少的受到了矽料價格高漲的影響。

至於設備及耗材相關的光伏企業,其業績表現主要取決於光伏行業的景氣度,受矽料價格影響較小,所以業績也比較有保障。

結語

關於光伏產業的未來前景,近期也有多家券商發表了看法。

西南證券表示,目前光伏板塊一季度業績強勁,未來板塊增長確定性最高,各國新能源替代化石能源需求增大,強烈建議積極佈局光伏板塊。

興業證券亦指出,需求釋放疊加產業鏈壓力緩解,中長期光伏板塊高景氣度不減。具體而言,一方面,在構建新型電力係統以及碳中和碳達峰目標支持下,各省積極出台「十四五」可再生能源發展規劃;同時,集中式大基地等政策利好疊加光伏項目經濟性凸顯,預計「十四五」期間光伏新增裝機將大幅增長,行業需求繼續提升。另一方面,2022年產業鏈壓力有望逐步緩解,推動光伏板塊基本面進一步改善。

不過,綜合光伏行業近些年的情況來看,有兩個趨勢比較明顯,其一是有許多原本不做光伏的企業跨界進入了光伏產業,其二是行業内的光伏龍頭在穩固了基本盤後,紛紛向上下遊佈局,行業内的產業鏈一體化趨勢得到了加強。

而這些趨勢也表明光伏行業内的競爭會更趨激烈。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享